Si algo deberíamos haber aprendido durante los últimos años es que la incertidumbre es siempre la misma y lo único que cambia es el nivel de complacencia de la gente.

1 me gusta

Creo que juega con las palabras. la incertidumbre no es siempre la misma, lo diga colaborative Fund o el su sum Cordam.

La incertidumbre es distinta para cada uno según su situación personal, edad, economía, obligaciones, etc y el factor exógeno que es la situación ajena a ti.

Es la misma incertidumbre la que tiene un parado de 55 años con hijos que un chico de 25 empezando.?. Y no me refiero a la externa, me refiero a la personal que es una conjunción de factores internos y externos.

Es la misma incertidumbre la que tiene una persona sin recursos que cualquiera de nosotros?, incluso entre nosotros mismos, tenemos la misma situación de incertidumbre ante el futuro?

Las incertidumbres son distintas para cada uno según su situación personal y luego según la situación exógena.

Para mi la complacencia es otra cosa. El nivel de complacencia es como cada persona actua ante cada situación externa de incertidumbre.

Esta claro que la vida per se es incertidumbre. Nadie sabe que puede pasar el dia de mañana. Pero el nivel es distinto según la situación de cada uno, porque sus respuestas a los cambios que origina esa incertidumbre, añaden o eliminan parte de ella.

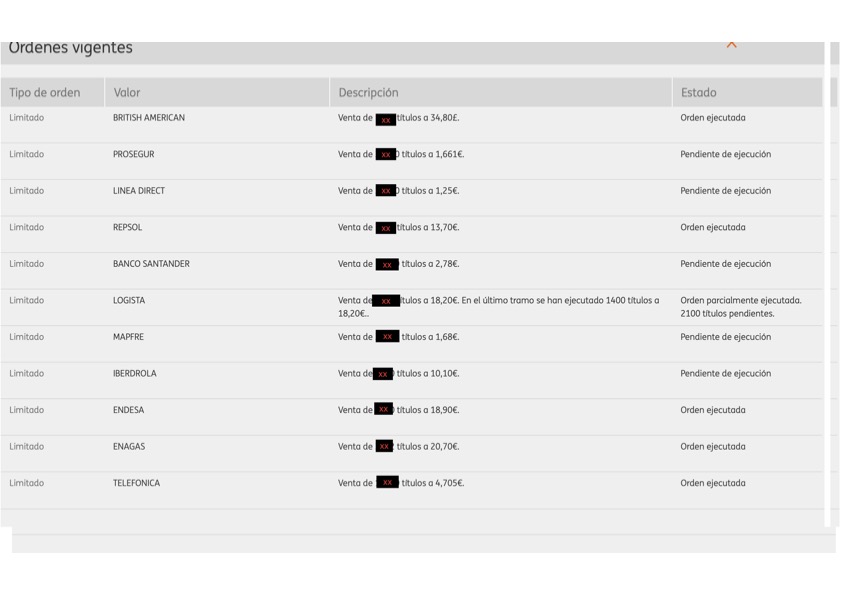

Dicho eso, Como mi complacencia es poca y mis acciones siguen a mis palabras, ya están puestas hoy las primeras ordenes de venta.

Ya tengo una idea mas o menos de cuanto y en que quiero quedarme invertido y cuanto quiero en liquidez (que puede ser invertida en otras cosas distintas de las acciones).

Terminare de afinarlo el fin de semana pero las ordenes de venta para el 50% de lo que quiero vender están puestas hoy a unos precios interesantes por si acaso caen aprovechando que hoy esta casi todo en verde.

4 Me gusta

![]()

lo curioso es que estoy de acuerdo contigo…pero con lo que veo no me dejaría dormir tranquilo por la noche. Es lo mismo que me pasó hace año y medio cuando cancelé lo que me quedaba de hipoteca a pesar de tener 0,75 más euribor…y no me arrepiento. me da que mi tolerancia al riesgo no era tan alta como pensaba. un abrazo

2 Me gusta

ya dije que estaba al 45% con la idea de ponerme al 100% en liquidez. La he cambiado por minimizar el riesgo sin irme a ningún extremo.

Y lo he hecho después de leer todos los comentarios que son validos y a partir de ahí he tomado una decisión. No hay mas

Todo aclarado. Borro mi mensaje anterior y te pido disculpas. No era apropiado

En absoluto, no hay que pedir perdón, seguro que yo me equivoque al expresarme y todos tenemos derecho a malinterpretar y reaccionar.

De verdad que siempre es un placer escuchar tus opiniones y créeme que aunque pueda parecer a veces cabezon ![]() igual es que me expreso mal muchas veces.

igual es que me expreso mal muchas veces.

1 me gusta

Solo a medias, quiero trabajar la mitad durante el fin de semana ![]()

si tienes un 45% de probabilidades de hacer algo y los escenarios están al 30% / 70% (no recesión /Recesion ) al final he decidido algo que me deja tranquilo en ambos escenarios y me permitirá dormir y cubrir los gastos con los dividendos.

Si las cosas van mal (siempre pensando en ese periodo de 12 meses) como dijo @agua29 haber salvado algo a corto o medio plazo una cantidad para mi inversión en fondos o indexados o reinvertiré en lo que vendi o en acciones de las que habláis aquí a diario, cogiendolo a mejor precio y si no hay recesión me alegrare por todos vosotros y aun así algo me beneficiare ademas de asegurar los pagos de la casa que tengo que afrontar hasta Abril del año que viene.

La otra opción es la que planteo @ciguatanejo que tiene sentido pero que necesitaría estudiar y ver según los costes del Put o Call.

Cuando uno duda, y por supuesto es mi caso, lo mejor es actuar encontrando un punto de medio que a estas alturas minimiza el riesgo al menos de alguien nacido en 1966. Como dijo @fregonetero, los riesgos a asumir son distintos cuando uno tiene un horizonte temporal de 10 a 20 años (en cuyo caso se minimizan por el tiempo) que cuando son a 5 años vista.

Por ultimo he generado plusvalías sin pasar por Hacienda asi que @ifrobertocarlos estará contento conmigo

En cuanto al tema de esperar o no a los dividendos, relacionado con el comentario de @vash, aunque pensaba que en una situación normal el precio debería recuperar los dividendos en un corto plazo, también me he dado cuenta que vender ahora significa recibir mas por que no tendré la retención de los dividendos, así que he decidido no esperar en algunas acciones que van a pagar dentro de unas semanas. Recuperar el dividendo bruto en el precio de la acción creo que no es tan fácil en el corto plazo en el que quería vender y ganar tranquilidad por eso decidí no esperar.

2 Me gusta

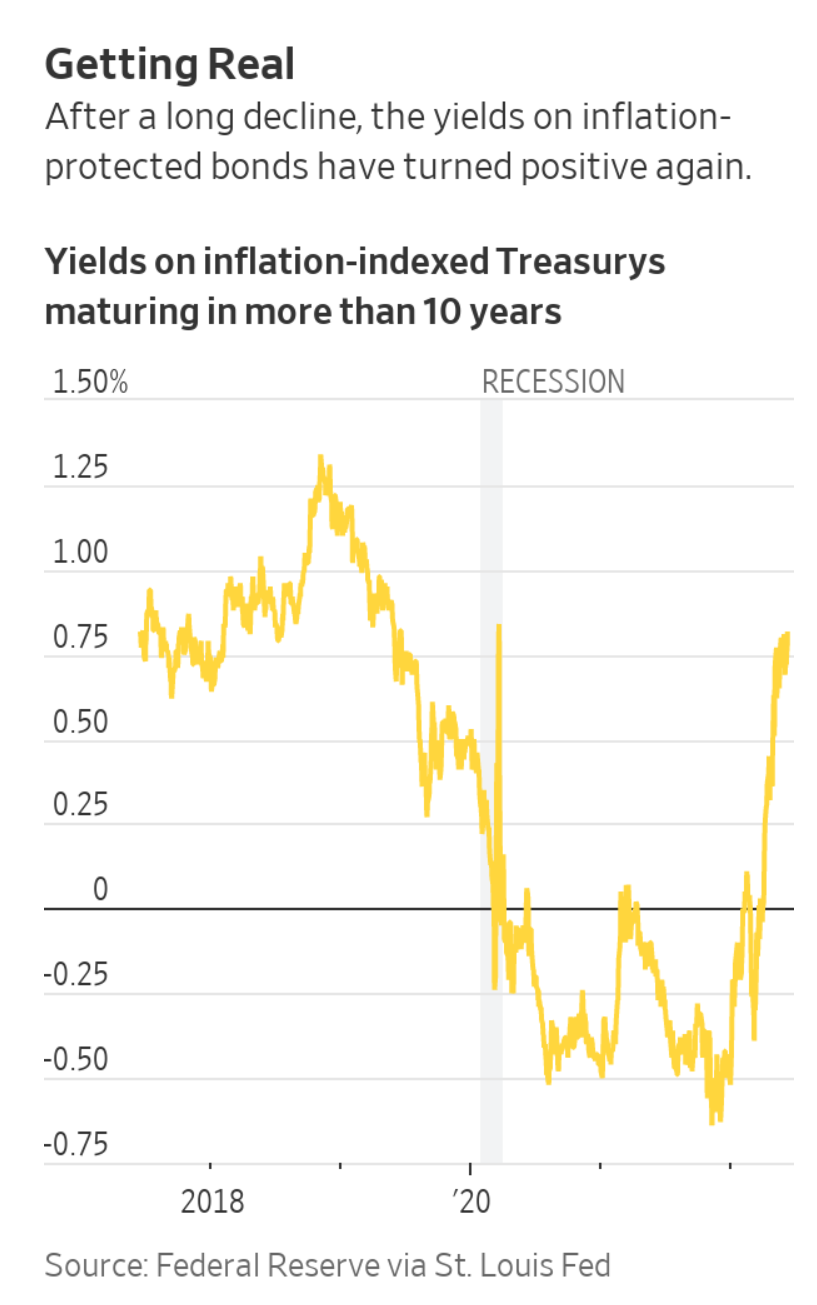

Por cierto y abusando del conocimiento de todos los presentes preguntaría si conocéis los TIPS o bonos ligados a la inflación. He estado leyendo que son bonos con un cupón pero que al final del periodo te pagan la inversión mas la inflación acumulada, existiendo a distintos periodos.

El siguiente planteamiento es que hacer con el cash, dejarlo en el banco y esperar a que llegue la caída (si es que llega) para reinvertir en fondos o acciones, o meterlo en algún sitio donde al menos mantenga el valor. del dinero con total seguridad durante un tiempo (si es que eso existe).

Gracias por anticipado, toda sugerencia es bienvenida.

As interest rates have climbed, the so-called real yield on long-term Treasury inflation-protected securities, or TIPS, has risen rapidly to 1% this year. That measure tracks what these securities pay investors in excess of expected inflation. It began 2022 at minus 0.43%.

So, a $1 million investment in TIPS can now generate $10,000 in annual income, after inflation, essentially risk free. As recently as April, the same $1 million would have produced no inflation-adjusted income at all.

Hay varios ETFs que invierten en TIPS pero dudo que se puedan comprar desde España

ProShares Inflation Expectations ETF (RINF)

iShares 0-5 Year TIPS Bond ETF (STIP)

Vanguard Short-Term Inflation-Protected Securities ETF (VTIP)

Y aquí unas cuantas FAQs sobre la inversión en TIPS

3 Me gusta

Muchas gracias. les voy a echar un vistazo. Puede ser una opción interesante durante la tormenta para el dinero (siempre que haya tormenta claro)

1 me gusta

En MyInvestor tienes fondos de ishares y de Vanguard de bonos de la eurozona ligados a la inflación.

Vanguard Eurozone Inflation-Linked Bond Index Fund EUR Acc

Creo que es lo mismo que los TIPS americanos pero en euros pero no me hagas mucho caso porque de esto no tengo ni idea

1 me gusta

Siempre ![]()

Como comente durante la semana, llevaba unos cuantos días dándole vueltas al tema de salir en todo o en parte del mercado aprovechando las plusvalías de mis acciones.

Las razon principal que tenia en la cabeza, era la convicción cada vez mayor de que viene una crisis y que veremos una caída aun mayor en la bolsa de lo que hemos visto hasta ahora en general : y por lo tanto, tener algo de liquidez ahora me podrá servir para recomprar acciones a un precio menor; indexarme con una parte de capital a uno o varios fondos (que creo será menor a final de año) o construir mas adelante una subcartera con otro tipo de planteamiento para complementar la mia dividendera.

Ya he aprendido aquí que no soy un inversor de DGI (aunque este convencido de sus bondades para otro tipo de personas y situaciones) y que mi modelo de inversión es bastante limitado hoy, focalizado a buscar altos dividendos, en compañías que entiendo; conozco y que creo que (exceptuando el caso de Enagas… ), tiene poco riesgo de bajar los dividendos y casi ninguno de dejar de repartirlos.

Dicho eso, cuando lo pensé y lo escribí era cierto que había un alto nivel de convencimiento de que era lo correcto para mi edad y perfil de riesgo, sin saber cual era la liquidez que quería tener, los dividendos que me podía quitar de mis necesidades y quería escuchar distintas opiniones antes de tomar una decisión sobre el momento y la cantidad.

Quizá por deformación profesional o por carácter soy una persona que no me gusta vivir en situación de incertudumbre personal y cuando digo, eso me refiero a tener una duda (cuando se refiere a acciones que dependen de mi ) rondando mi cabeza mucho tiempo sin tomar una decisión.

Por ello, el mismo viernes tome la decisión de vender una parte de mi patrimonio en acciones; realizar unas buenas plusvalías (sin impuestos) y ponerme en modo de espera durante al menos de aquí a final de año, si no es algo mas.

Al final, aunque me hubiera gustado liquidar todas las acciones con plusvalías y mi idea inicial cuando me levante el viernes era vender aproximadamente 1/3 de mis posiciones ( las de mayores plusvalías y las que tenían menos dividendos como Iberdrola, Santander y Repsol), pero antes de tomar la ultima decisión tome dos cosas en consideración.

-

El performance de mi cartera parece bueno YTD. Esta en el entorno del +6% a lo que le debería añadir el 1,9% ya cobrado en dividendos cash (de las acciones donde recibo cash), porque las de reinversión ya están contempladas en el valor de las posiciones, lo que hace un Total Return -si no estoy equivocado- de aproximadamente un 8% sobre el valor del patrimonio en acciones a cierre del 2021.

-

Las necesidades de dividendos que tengo para los pagos de la casa en los próximos 12 meses sin tocar capital (el capital/patrimonio y lo llevara el destino o la macroeconómica o Sanchez a donde tenga que ir en el corto y medio plazo)

Con estos dos condicionantes all final trate de buscar el mejor Mix posible que me dejara tranquilo mentalmente (reduzco el riesgo y aseguro los ingresos que necesito a corto plazo relacionados con la casa ( 12 meses) y matengo una cartera que no parece mala para estos tiempos tan raros que corren (la parte mala de mi cartera ya la pague con anterioridad cuando me perdí parte de la subida growth y del mercado)

Así que finalmente vendi el viernes entre el 20% y el 25% de mis posiciones en bolsa.

Me quedo con una cartera con un Yield del 7,05% bruto que espero minimize la potencial bajada que pueden tener mis posiciones en un escenario de recesión (las empresas en las que estoy aunque se verán afectadas como todas no creo que vayan a disminuir mucho su nivel de ingresos y negocios ya que casi todas dan servicios básicos de los que no se puede prescindir, aunque si pasa lo peor de una manera u otra se verán afectadas de una manera u otra.

Con esta situación mi patrimonio se quedaría con

Un 75%- 80% invertido

Un 20%-25% en cash que pienso tener parado un mínimo de 6 meses

La distribución de mi cartera que como sabes es española salvo el tabaco de UK, queda de la siguiente manera tras los cambios

| SECTORES | DISTRIBUCION POR SECTORES |

|---|---|

| UTILITIES | 22,85 % |

| TRANSPORTE/LOGIST | 11,41 % |

| PETROLEO | 6,91 % |

| SEGUROS | 15,37 % |

| TABACO | 13,28 % |

| CONSTRUCCION | 13,25 % |

| TELECOM | 6,71 % |

| BANCA | 6,74 % |

Veremos que es lo que pasa de aquí al final de año y llevare un control de lo que hubiera pasado si no hubiera hecho nada de aquí a final de año versus la decisión tomada el viernes para ver en que medida he cometido o no otro error de los muchos que llevo este año (compra de Netflix) años anteriores (compra y venta de Tesla) por mencionar los de mayor bulto.

Mi otra inversión, sigue creciendo y aunque desfondando poco a poco mis finanzas creo que merecerá la pena no solo como casa para vivir sino como inversión inmobiliaria a futuro que también me ayude a tener los huevos en distintas cestas cara a lo que pueda deparar el futuro.

Aqui la ultima prueba de la evolución…, del viernes pasado

Al menos como buena noticia, los tambores de recesión están haciendo que el coste del hierro, el aluminio y el vidrio están bajando en los últimos meses…, todo ayuda.

Un saludo y buen fin de semana a todos desde Panama

Pd. esta semana me toca viaje a Peru y Colombia (a ver como están los ánimos por allí después de la victoria del ex-guerrillero Petro), así que al menos os librareis unos días de estar aquí dando la lata y molestando a mas de uno sin querer.

18 Me gusta

Estoy disfrutando (y aprendiendo que no todo es teoría) muchísimo con tu hilo (llevo más o menos la mitad).

Una pena no haberlo descubierto antes. Enhorabuena por la IF por cierto.

No estoy del todo de acuerdo con esa afirmación. Efectivamente influye mucho pero lo determinante han sido tus decisiones.

¿Qué han hecho los otros dos socios que vendieron la startup? Están camino de la IF?

Tu cartera está muy concentrada (en mayo que es por dónde voy XDD) en pocos valores que reparten dividendos de alta rentabilidad lo cual a priori parece un riesgo pero son sectores muy defensivos.

Yo en tu lugar dormiría muy tranquilo. Y creo que no vendería para diversificar más, menos en tu caso con una retirada a la IF real eb un par de años.

Lo que haría sería diversificar pero sólo con las nuevas compras con un fondo indexado al MSCI World.

Así tendrías tus dividendos para las rentas y el resto que siga creciendo sin tributar en exceso.

Quizá no sea lo más eficiente fiscalmente (Roberto Carlos lleva razón en que para qué cobrar un céntimo más en dividendos de lo que se necesita -incluso menos-) pero a tí te da seguridad y estás a gusto con ello.

Además el vender patrimonio para cubrir tus necesidades con la regla de 3%-4% está muy bien en un mercado alcista o lateral pero en una recesión…

Si tu cartera cae un 50% durante una recesión de 2-3 años tener que vender un 8% cada uno de ellos es duro. Los dividendos tb los pueden bajar y hasta suspender pero es más difícil que sea en tanto porcentaje como el de las caídas.

En resumen que a mí, puesto en tu situación, me gustaría más recibir las rentas que se necesiten para el día a día (o la mayor parte) vía dividendos que no vendiendo patrimonio y el resto en fondo indexado al MSCI World me parece lo más eficiente fiscalmente, más rentable y más sencillo (y esto lo valorarás especialmente).

Gracias por tu hilo y perdón por interrumpirlo citando un mensaje de hace meses.

Un saludo

1 me gusta

Vuelvo a interrumpir…

Si es que hay muchas estrategias que funcionan para llegar a dónde estás.

Y la tuya un poco “cuestionada” por su poca diversificación demuestra que lo más importante de todo para el interés compuesto es la constancia.

Empezar pronto, realizar compras periódicas y moverse poco es fundamental.

Te haces de menos en muchos mensajes porque eres cómodo o vago y tu estrategia es simple. Y quizá lo sea (sobre todo comparado con otras, aunque más simple es indexarse al mundo y vaya si funciona) pero tienes un plan que sigues a la perfección. A mí me parece admirable.

Totalmente de acuerdo ![]()

1 me gusta

Gracias por tus palabras.

Recién llegado al hotel en Peru (esta semana me toca viajar) me he conectado un rato y he visto tu respuestas y déjame dedicarle unos minutos a decirte mis pensamientos antes de cerrar e irme a la cena de trabajo que tengo en un rato.

Por supuesto que mis decisiones influyen, pero también es cierto que para ponerte en situación de tomar decisiones hay cosas que son ajenas a ti y que influyen mucho (como es tu familia y lo que te enseña de pequeño, las cosas que dejaste de hacer y las que hiciste en el camino, el jefe que te toco y que confió en ti igual que lo podia haber hecho en otro, el sector y momento donde entraste, etc, etc. Yo creo que la suerte influye mucho, aunque es cierto que las probabilidades de tener suerte son mayores en unos que en otros y eso es fruto de las decisiones. Dicho eso, tuve la suerte de nacer en una familia de clase media que me permitió una buena educación y un Master (que me facilito mi primer trabajo), tuve la suerte de aprender de mi padre que siempre hay que gastar menos de lo que se gana, tuve la suerte de encontrarme a un compañero de trabajo que luego fue mi socio y que se empeño en crear algo con pocas probabilidades de éxito pero lo hizo, tuve la suerte de poder entrar en un sector en pleno crecimiento cuando era joven, etc, etc.

Los tres fuimos compañeros de trabajo y uno ya se jubilo muy Bien y era IF antes de la inversion.

El segundo que ademas fue el de la idea y que la gestiono (y por lo tanto el que mas participación tenia) es IF o podría serlo (gano mas entre 3 y 4 millones de euros) pero ahora es Director General de una de las grandes empresas del Ibex 35, asi que no solo es IF sino que en su plan de acciones a poco que le vayan bien las cosas tendrá una cantidad que puede triplicar esa cantidad.

100% de acuerdo contigo. En estos 5 meses que llevo aqui, ademas de aprender y dudar todos los días de si había hecho lo correcto o no y de que es lo que tengo que hacer, creo que cada vez lo voy teniendo mas claro.

Si sigues el hilo veras que he vendido aproximadamente un 25% de lo que tenia, el viernes pasado (tarde o temprano tenia que vender y ejecutar parte de las plusvalías) asi que lo hice y me he puesto en liquidez. Mi idea ahora mismo es aguantar y ese dinero meterlo en varios indexados incluyendo al MSCI en su justo momento…que no se cual sera, pero que para mi no es ahora… Creo que algo al MSCI y algo al Growth con lo que comprare la diversificación de una manera distinta que nunca antes se me había ocurrido y que honestamente ni conocía hasta que entre aqui (a ese punto llegaba mi desconocimiento).

Saludos

4 Me gusta

Si es que al final te va mejor haciendo lo de siempre que los experimentos como el de Netflix…

Cuando leí tu compra pensé “no puede ser, y con stop? Lo pierde seguro”

Si es que se está mejor estándose quieto que moviéndose mucho. Para algo tienes tu plan!

Otra cosa habría sido mantenerlas a largo…

Sobre los dividendos, parece mentira cómo a veces los buscamos cuando están caros y cuesta más entrar en caídas (esto tb vale para las growth). Si es que la psicología es fundamental por eso es imprescindible seguir un plan y hacer compras periódicas para así evitar el componente emocional. Creo que has hecho buenas compras a buenos precios.

No, si al final me voy a terminar el hilo esta noche…

Te dejo (aunque no se me han pedido) mis nuevas reflexiones según avanzo.

Uff empiezan lo bandazos?

Vender para limpiarte fiscalmente de plusvalías por tu situación en Panamá lo entiendo. Seguir comprando para vender a final de año y pasarte a fondos ya no (y si está peor?)

Pero vender todo, quedarte totalmente en liquidez y sin dividendos (que los necesitarás en dos años cuando dejes el trabajo) ya me parece un volantazo total y arriesgado (además es lo contrario que lo hecho en el punto anterior).

Y mira que yo tb pienso que es muy probable una recesión. Y qué? No sabemos cuánto va a durar ni cómo nos va a afectar. Pero para algo hay un plan, o ya no es válido?

No sabemos si la recesión va a durar 6 meses, 9 meses o 5 años o 10 años. O si al final no llega ni a recesión como tal.

Me quedo con tres citas del gran @Bass con las que estoy de acuerdo:

PS: Hilo leído al 100%. Veo que no has vendido todo si no un 20-25% que es tu liquidez actual aflorando plusvalías por las que no tributas (gran cosa). Al final te has quedado en un punto intermedio.

Por cierto, me ha encantado tu hilo y seguiré su evolución futura así como la de la casa (tiene una pinta espectacular, tanto en su infografía como en la realidad). Enhorabuena

Un saludo!

5 Me gusta

Gracias por tus comentarios.

La verdad es que yo mismo me sorprendo porque releyendo mi hilo, me doy cuenta que bastantes veces puedo caer en contradicciones o pensar de una manera una semana y a la siguiente pensar lo contrario…, gracias a Dios que al final, mi parte del cerebro moderada me hace no irme a ninguno de los extremos y darme siempre al menos unos días antes de actuar.

Hoy con tiempo ya puedo sacar los datos del cierre del semestre que parece haber sido bueno debido a mi exposición (Ibex y sobre todo Tabaco y Oil/Energia como sectores).

Tengo dos paginas que me ayudan a controlar como voy YTD y lo raro es que las dos me dan resultados diferentes (en ambas introduzco la Reinversión por dividendos) pero algo debo estar haciendo mal.

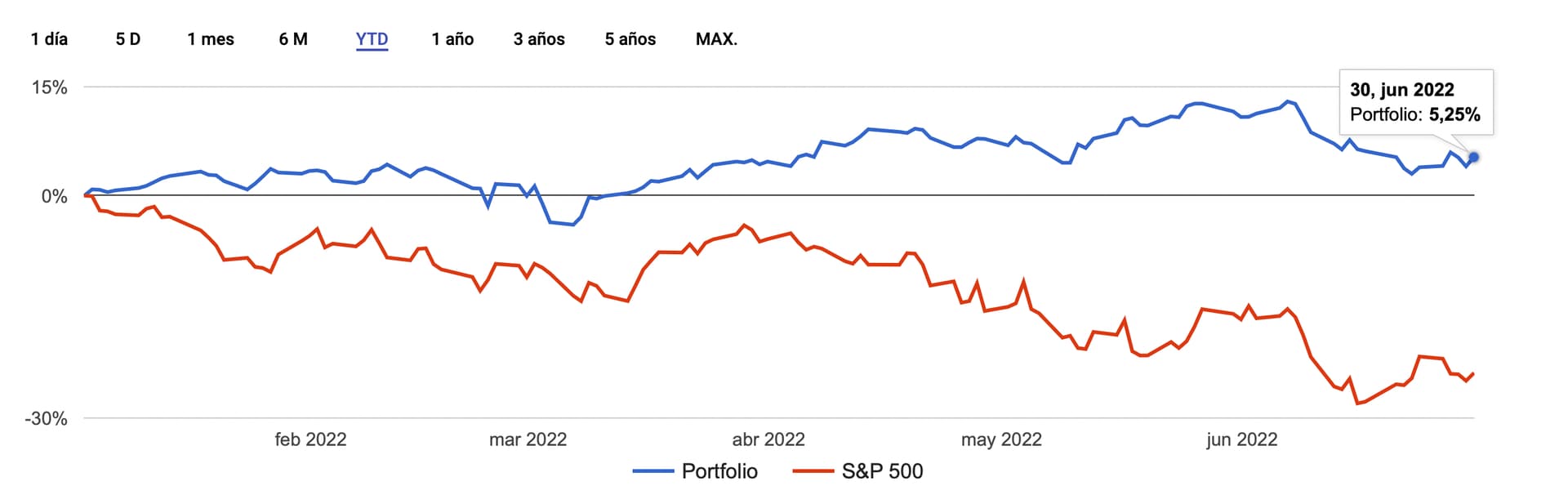

En portfolio de inversion me dice que llevo un 5,25% YTD en el valor de la cartera. La linea azul es mi Portfolio y la naranja es el S&P 500.

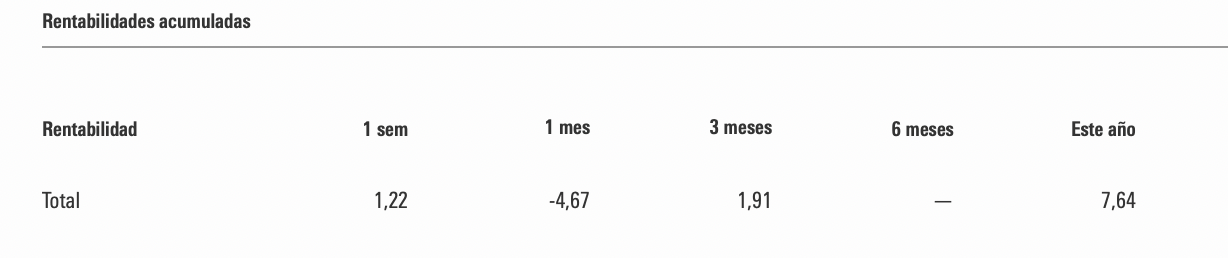

En Morningstar me dice que mi cartera esta en ell 7,64% a cierre del semestre, así que no consigo encontrar el porque de las diferencias ni la inconsistencia pero es lo que hay y honestamente tampoco me hace perder el sueño…

Me imagino que tiene que tener algo que ver con la reinversión de dividendos. En Portfolio de inversión los incluyo como acciones a coste 0 mientras que en Morningstar hay que introducir la cantidad en dinero y poner el precio del dia en el que se genera.

A esas cantidades 5,25% - 7,64% tendría que añadirle el 1,82% que es la cantidad de dividendos cash cobrados sobre el valor de mi cartera a principios de año, a efectos de calcular el Total Return del primer semestre, lo que me daría una cifra de entre el 7% y el 9,5% en el mejor de los casos.

Como ya conte, vendi entre el 20 y el 25% de mi portfolio y esa liquidez en principio quiero que se quede parada un mínimo de 6 a 9 meses aunque si viera que la bolsa acentúa su caída a corto plazo a lo mejor me plantearía ir invirtiéndolo poco a poco en fondos a partir de Octubre/Noviembre y durante un periodo de 6 meses para asegurarme que promedio a un coste razonable independientemente de que haya un suelo o no. En fin ya veremos.

A cierre del Semestre mi patrimonio se repartiría de la siguiente forma

| Activo | Valor actual |

|---|---|

| INMOBILIARIO | 33,55 % |

| INVERSIONES EN NEGOCIOS | 1,01 % |

| SEGURO JUBILACION/`PLAN PENSIONES | 12,58 % |

| ACCIONES | 42,92 % |

| CASH | 9,94 % |

| TOTAL | 100,00 % |

y si me refiero exclusivamente al ejecutable a corto plazo (acciones y cash), la distribución seria la siguiente

| PATRIMONIO | YIELD % | DISTRIBUCION |

|---|---|---|

| ACCIONES | 7,15 % | 81 % |

| ACC Cash | 7,10 % | 54 % |

| ACC Ahorro | 7,24 % | 27 % |

| CASH | 0 % | 19 % |

| TOTAL | 5,81 % |

El Cash esta al 19% aunque vendi algo mas; pero he descontado la cantidad que necesito para los pagos de la casa y ese cash lo he sacado del patrimonio ejecutable.

La parte en acciones la divido en dos partes: Aquella en la que cobro en dinero los dividendos (Acciones Cash) y aquellas en las que siempre reinvierto del dividendo (ACC Ahorro). El 5,81% es el Dividendo bruto anualizado computando la totalidad de las acciones y la liquidez actual.

Por ultimo y después de las ventas; y algunas compras que hice en banca durante el mes de Junio, la distribución de las acciones por sectores queda de la siguiente manera

| SECTORES | DISTRIBUCION |

|---|---|

| UTILITIES | 22,3 % |

| TRANSPORTE/LOGIST | 11,7 % |

| PETROLEO | 6,9 % |

| SEGUROS | 15,8 % |

| TABACO | 16,8 % |

| CONSTRUCCION | 13,0 % |

| TELECOM | 6,8 % |

| BANCA | 6,6 % |

En principio todos los sectores lo han hecho bien quitando seguros (Mapfre y Linea Directa) que son las acciones que peor comportamiento llevan en lo que va de año. ACS tampoco ayuda pero las perdidas prácticamente las conjuga con el dividendo reinvertido. Tabaco,Petroleo y Telecomunicaciones sin duda las grandes impulsoras de mi rentabilidad anual.

80% en la Bosa Española y 20% en la bolsa inglesa.

4 Me gusta