Hoy me ha pasado algo curioso y me ha hecho pensar.

Hable con el gestor de mi plan de pensiones que esta en Abante y me estuvo enseñando las ganancias de la cartera consiguiendo un Yield medio del 8,2% en los ultimos 7 años. Esta invertido en un Plan de Renta Variable

Como he comentado anteriormente soy un desastre y no tengo ni idea del TIR, Total Return, rentabilidad bruta o neta de mi cartera desde que empece hace 15 años pero si que lo tengo desde que llevo un excel en condiciones en los ultimos 3 años. Siempre he estado en RPD bruto entre el 6% y el 7%. No se la revalorizacion real de las acciones porque aunque estoy un 20% por encima de mi precio de compra he vendido, he comprado y he añadido todos los años valores.

Aun asi, si mi cartera no hubiera tenido ninguna plusvalia y solo hubiera cobrado los dividendos y los hubiera reinvertido (cosa que he hecho en una parte importante) con esa Rentabilidad no habria estado tan alejado de la rentabilidad del Plan de Pensiones (si llevara los numeros en condiciones podria comparar de verdad)…, habeis hecho alguna vez esos numeros comparando la rentabilidad de algun fondo que tengais vs lo que habeis conseguido bruto o neto con vuestra cartera en un mismo periodo de tiempo (a ser posible minimo 3 a 5 años)?.

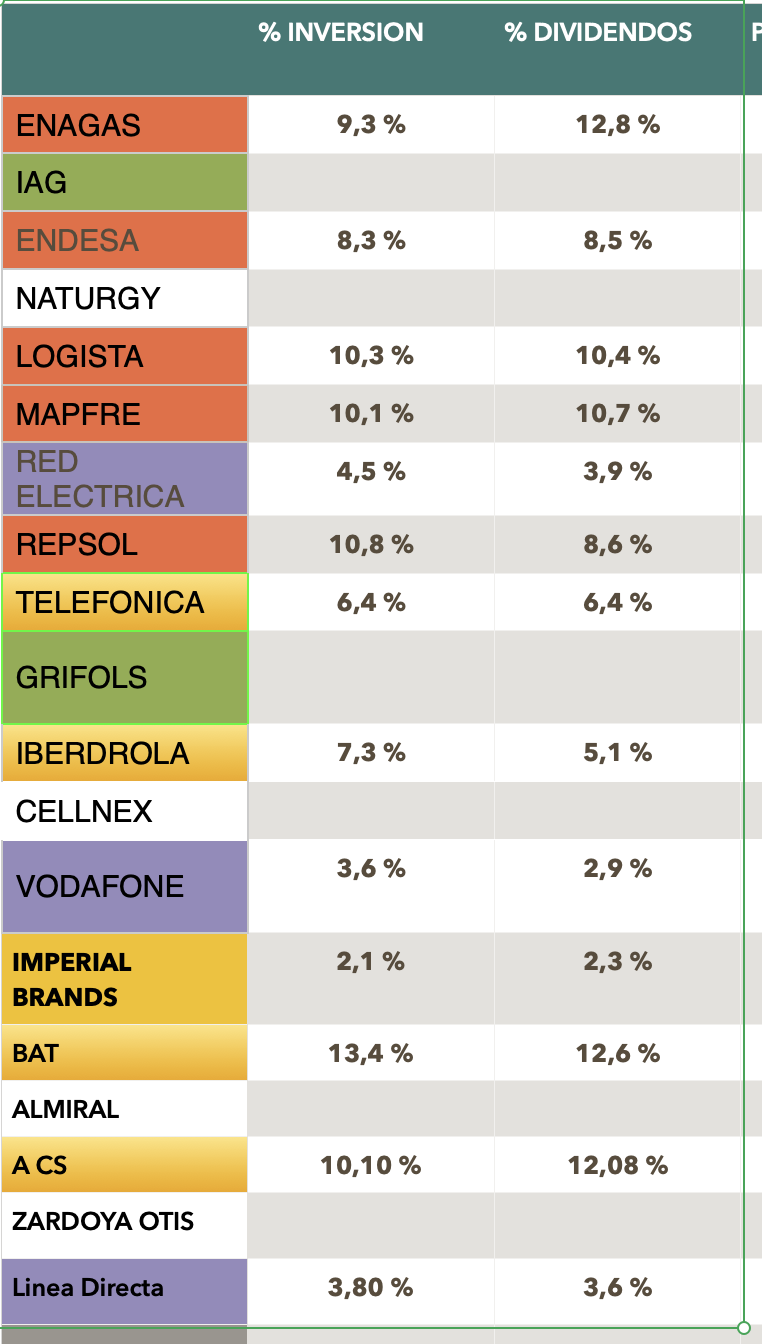

Las que estan en blanco son las que han salido de la cartera en el año 2021, ya fuera porque no me gustaba el RPD (caso de Naturgy tras el subidon que pego en los ultimos meses por la entrada de IFM) o porque habia invertido a corto plazo puntualmente buscando generar un upside a (Cellnex, Almiral o Grifols) o el caso de Zardoya Otis por la OPA.

En 2021 salieron esas cuatro, entraron Linea Directa e Imperial Brands y baje posiciones en Red Electrica y Tef aumentandolas en Logista, Mapfre y BAT

Esta claro, estoy contigo. No hay una causa-efecto por tener RPD inicial alta, pero bueno, en mi caso puede que sea una sensación asociada a que lo malo perdura sobre bueno, es decir, un recorte te marca más que un incremento. Cuando reviso mi cartera y paso la vista por encima de los “cadaveres” veo que ese cadaver está cumplía esa premisa que comento; la RPD inicial era alta o era más que la media y llevaba congelado el dividendo, o con problemas para subirlo, desde hacia tiempo.

¿Como era eso de que es very difficult todo esto?

Al menos, para mi, ese es mucho mejor indicador de riesgo de dividendo que la RPD que de.

Hay que tener en cuenta que, aunque aquí invitamos por dividendos, la mayoría del resto del mercado no, y en una empresa se valoran muchas otras cosas aparte del dividendo. Por eso tienes a MO con una RPD muy alta y su último aumento del 7%, mientras otras empresas con menor RPD están sufriendo mucho para aguantar el divi

Cuando entran los dividendos de ACS o Enagas eso tiene que ser una fiesta ![]() Solo por curiosidad, a lo mejor lo comentaste, ¿te marcas o marcabas algún tipo de regla para comprar o aplicabas DCA a la hora de comprar?

Solo por curiosidad, a lo mejor lo comentaste, ¿te marcas o marcabas algún tipo de regla para comprar o aplicabas DCA a la hora de comprar?

Nuevamente voy a defraudarte seguro porque mis reglas son muy simples ya que siempre pense en que este tema no me podia ocupar ni preocupar mas tiempo del necesario (lo cual es un sinsentido ya que estamos hablando de algo tan importante como la independencia financiera y poder decidir lo que hacer cuando me de la gana). Por eso mis reglas que mas o menos siempre he cumplido (mentiria si no dijera que me las salto de vez en cuando -si no fuera asi no serian buenas reglas- han sido las siguientes:

- Una ventana de compra trimestral ( dandome igual si la bolsa sube o baja)

- Algo mas mitad de la inversion suelo hacerla en acciones que tengo tratando de balancear para que no pesara ninguna mas del 10% de los dividendos salvo enagas que se me fue de mano y BAT y ACS por culpa de la reinversion en acciones de los dividendos. Supongo que voy en contra de todo el mundo que quiere muchas acciones para minimizar riesgos y luego cobrar muchas cantidades bajas…, en mi caso quiero lo contrario, pocas y cantidades altas.

- Cuando compro algunas de las que tengo para el balanceo solo lo hago si el precio de compra es inferior a mi precio de compra medio (casi siempre hay alguna).

- Procuro mirar solo GB y España. Hubo un tiempo que tambien miraba Holanda y llegue a comprar ING - por aquello de la no retencion en origen-.

- Si hay posibilidad de RIDP es raro que coja cash con lo que siempre opto por RIDP asi que en ACS, BAT, Iberdrola, Imperial Brands y Telefonica siempre RIDP

- Si entra alguna nueva solo miro Per, RPD,su plan estrategico, el mercado en el que está y su fuerza relativa en ese mercado y el Dividendo esperado en los proximos años y la regla básica es que tiene que dar mas de un 5% de RPD con cierto nivel de seguridad (covid y cosas extrañas aparte).

- Tiene que haber un minimo de 12 aciones en mi cartera y un maximo de 20 (ya he dicho que soy un trullo en eso de la diversificacion del riesgo y un inutil pero no quiero gastar mi tiempo en vigilar 40 o 50 acciones).

Como veras supongo que debo ser el tio mas inutil a la hora de hacer lo logico, normal y deseable entre todos los que están en este foro y mientras mas leo mas inutil me siento

- No llevo un control exhaustivo

- Tengo mucha concentracion en valores y geografica

- No se exactamente la rentabilidad que he tenido ni lo que he invertido en 15 años

- No entro buscando un punto de entrada concreto

- etc, etc

Pero siempre pense que mi fortaleza estaba en la simplicidad, perserverancia y consistencia y como dije anteriormente en mi cabeza habia un Master Plan simple

- Ahorrar e invertir en empresas de alto RPD de manera consistente hasta alcanzar el 125% de mis gastos anuales con los dividendos (y no hablo de mis gastos basicos sino de todos mis gastos normales).

- Que las empresas en las que invertia fueran grandes, en un sector donde fuera dificil la disrupcion y que fueran lideres en sus mercados con altas barreras de entradas

Y dicho esto y cumplida la fase 1, tocaba hacerme la casa de mis sueños (casi 20 años soñando) y comenzar la fase 2 con todo lo que pueda aprender de quien de verdad sabe que sois todos vosotros.

Un saludo. Espero haberte respondido…y no haber defraudado mas de la cuenta por mi falta de sofisticacion y mi exceso de simplicidad

Hoy lei esto…por eso me gustan tanto las empresas que te ofrecen la reinversion del dividendo (la de ACS, IBERDROLA o BAT con recompra de acciones para evitar la dilucion.

Nadie defrauda en este foro, todos tenemos nuestras circunstancias y manera de ver la vida e inversión. Además, he de reconocer que soy muy fan de lo simple, me gusta que las cosas me ocupen poco espacio en la cabeza jajaja Tienes un plan y lo ejecutas, sabes de dónde vienes y a dónde vas. Se resume en la frase que he leído por aquí, “No hay viento favorable para el que no sabe dónde va”, (de Séneca).

Por último, aún te lo curras en el sentido de revisar el plan estratégico, yo no lo hago y seguramente dedico mucho tiempo en este mundillo a cosas menos importantes. Mi enhorabuena, me gusta mucho tú enfoque.

… y entonces, qué opinas de cobrar dividendos que no necesitas para vivir, mientras vives de tú trabajo en un país como España?

No entendi bien la pregunta Roberto Carlos.

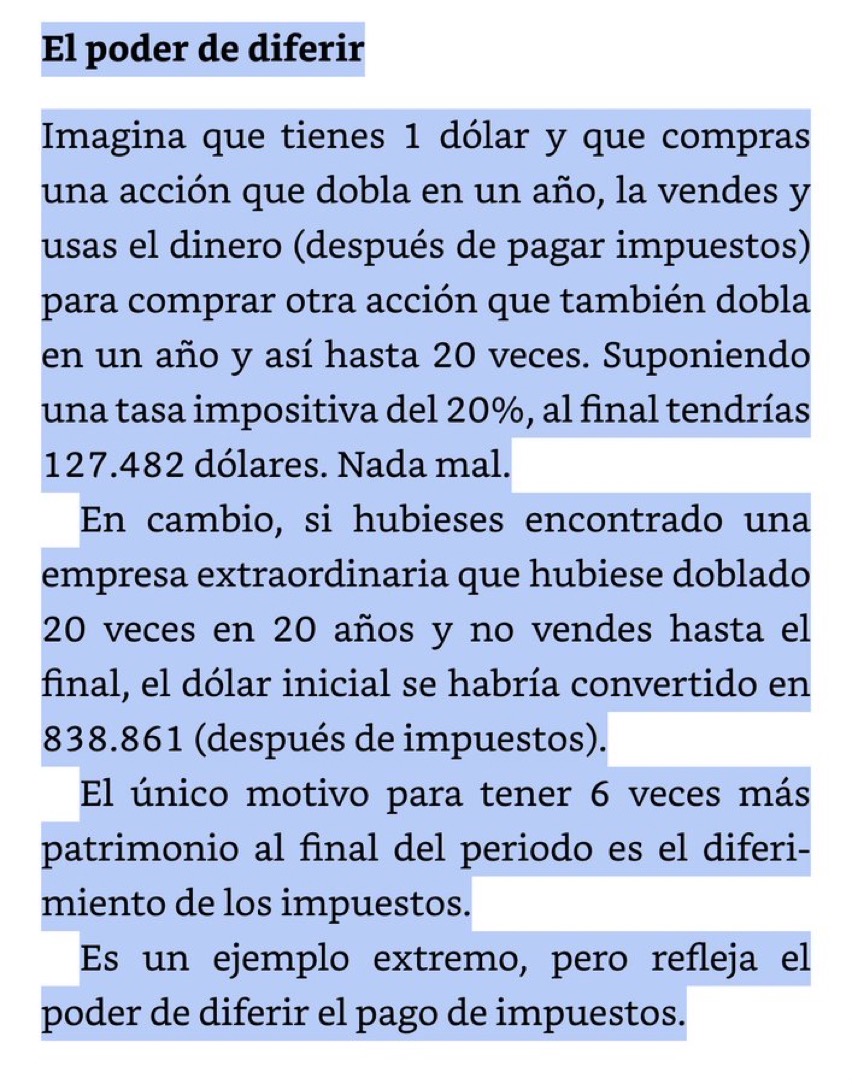

Si son dividendos que no necesitas y que vas a reinvertir desde luego prefiero no pagar impuestos con DRIP y que los impuestos diferidos trabajen para mi.

Dicho eso, como no es posible en todas las empresas el problema es que; o todas lo deberian permitir (eso si que seria un buen plan de pensiones o de ahorro y no lo que hay ahora) o si solo lo hacen algunas tu cartera se va sobreponderando en aquellas que lo permiten (como es mi caso) e incrementa tu riesgo.

Muchas veces he pensado que es mas rentable reinvertir sin impuestos en dichas empresas o pagar el 23% y el 77% restante reinvertirlo en otras para diversificar. Es un ejercicio que no he hecho y que seria interesante.

De todos modos, soy de los que desgraciadamente piensan que tarde o temprano el gobierno subira los impuesto a las rentas del capital. De hecho ese seria un buen debate ¿Es justo el gap actual entre rentas de trabajo y rentas de capital?, deberian acercarse o igualarse o deberian mantenerse tal y como estan?

No te olvides de logistica que ahora en Febrero me va a dar una enorme alegria

¿Que GAP es ese? ¿Otro mito mas? Prueba a ser autonomo y cobrar 1000 euros como sueldo o como dividendos a ver que sale mejor. Las rentas del capital pagan primero el impuesto sobre beneficios a nivel de empresa y despues el IRPF a nivel de receptor. Las rentas del trabajo DESGRAVAN como gasto en el impuesto sobre beneficios a nivel de empresa y se gravan con IRPF a nivel de receptor. La diferencia esta en que los impuestos sobre las rentas de capital lo pagan 2 sujetos pasivos diferentes y las del trabajo solo uno pero haz cuentas del total de impuestos que paga cada tipo de renta a ver si realmente hay GAP o el GAP solo existe en la imaginacion de los politicos de izquierdas.

Para que entiendas la pregunta de @ifrobertocarlos deberías leerte su hilo (como te recomendé anteriormente) y verás la transición que ha hecho de dividendos a fondos de inversión para una optimización fiscal espectacular. Generalmente no paga IRPF

Si cobras dividendos de más tributas por un dinero que no te hace falta

Si ese dinero lo tuvieras en un fondo de acumulación no pagarías impuestos hasta que vendas el fondo

Es un punto de vista válido Vash pero para mi es una vision desde los ingresos que genera el estado no desde el punto de vista del hecho imponible que graba cada impuesto. Uno graba los beneficios de una empresa y el otro graba los ingresos de una persona fisica. Creeme que no tengo ninguna simpatia por la izquierda, solo trato de ver los temas sin sesgos ideologicos ni politicos. No estoy de acuerdo con las cantidades que se graban ni con la suma de impuestos que soportamos (total presion fiscal con los impuestos indirectos, locales, estatales, etc). Solo exponia y solo como objeto de discusion de si el gap que existe entre la fiscalidad de los ingresos del trabajo y los de capital para una persona fisica son logicos o no (y con esto no digo que yo subiria los de capital, al contrario yo bajaria los de trabajo que me parecen que a veces llegan a un punto confiscatorio.

Y todo sin animo de polemizar solo de abrir un debate en el que distintos puntos de vista te pueden llevar a conclusiones diferentes.

Y más que debería de ser, debería de ser x-0 (x%= % renta del trabajo y 0%= % renta del capital)

Las rentas del capital, fueron antes rentas del trabajo, y ya pagaron impuestos. ¿Porqué deberíamos volver a pagar otra vez?

Deberían las dos tender a 0. Que vayan a robar a otro sitio, o mejor, que trabajen.

![]()

![]()

![]()

Que Dios se apiade de tus hijos. ![]()

Aaaaajjjj, me quemaaaaaaa

Así sí.

Confiscatorios, bajarlos, nos entendemos. ![]()