Es cierto que el negocio de los bancos es cíclico y que en parte depende de los tipos de interes.

Pero tambien no es menos cierto que los bancos han simplificado su estructura en tiempos de crisis, se han transformado y digitalizado y han aprovechado para incluir ingresos por servicios que antes no tenia.

En mi cabeza está que les afectará el proximo ciclo cuando los tipos vuelvan a bajar por una crisis, pero será menos que el anterior porque están mas preparados.

Dicho esto, solo tengo Caixabank y su peso en mi cartera está por debajo del 13% o algo asi, con lo que incluso en una debacle no estaría tan expuesto.

Un 70% en bancos españoles si que me daría miedo. Haz plusvalías cuando puedas y diversifica.

2 Me gusta

Si, ese 70% da miedo…mi intención, reducir peso de CaixaBank, BBVA y Santander, o incluso deshacerme de alguno, pero será el año que viene ya porque este año ya tengo una declaración complicada!

Saludos

1 me gusta

Por curiosidad… Con esa pedazo de cartera de acciones en ING, ¿alguna vez se han puesto en contacto contigo para ofrecerte un trato preferente o más personalizado (algo similar a banca privada)?

2 Me gusta

Llama al BBVA y diles que quieres cambiar tus acciones por las de Sabadell a ver que te dicen ![]()

![]()

![]()

1 me gusta

Never ever

2 Me gusta

por cierto veo que usas el broker de ING? qué tal es? muchas comisiones?

1 me gusta

Yo también lo uso, para cobrar divis y operar lo justo es bastante bueno. Sé que hay opciones más baratas, pero yo estoy contento. Ahora además tienen oferta con los ETFs y te devuelven la comisión de compra el mes siguiente. 0 por custodia y cobro de dividendos si haces una operación trimestral.

1 me gusta

Hola a todos.

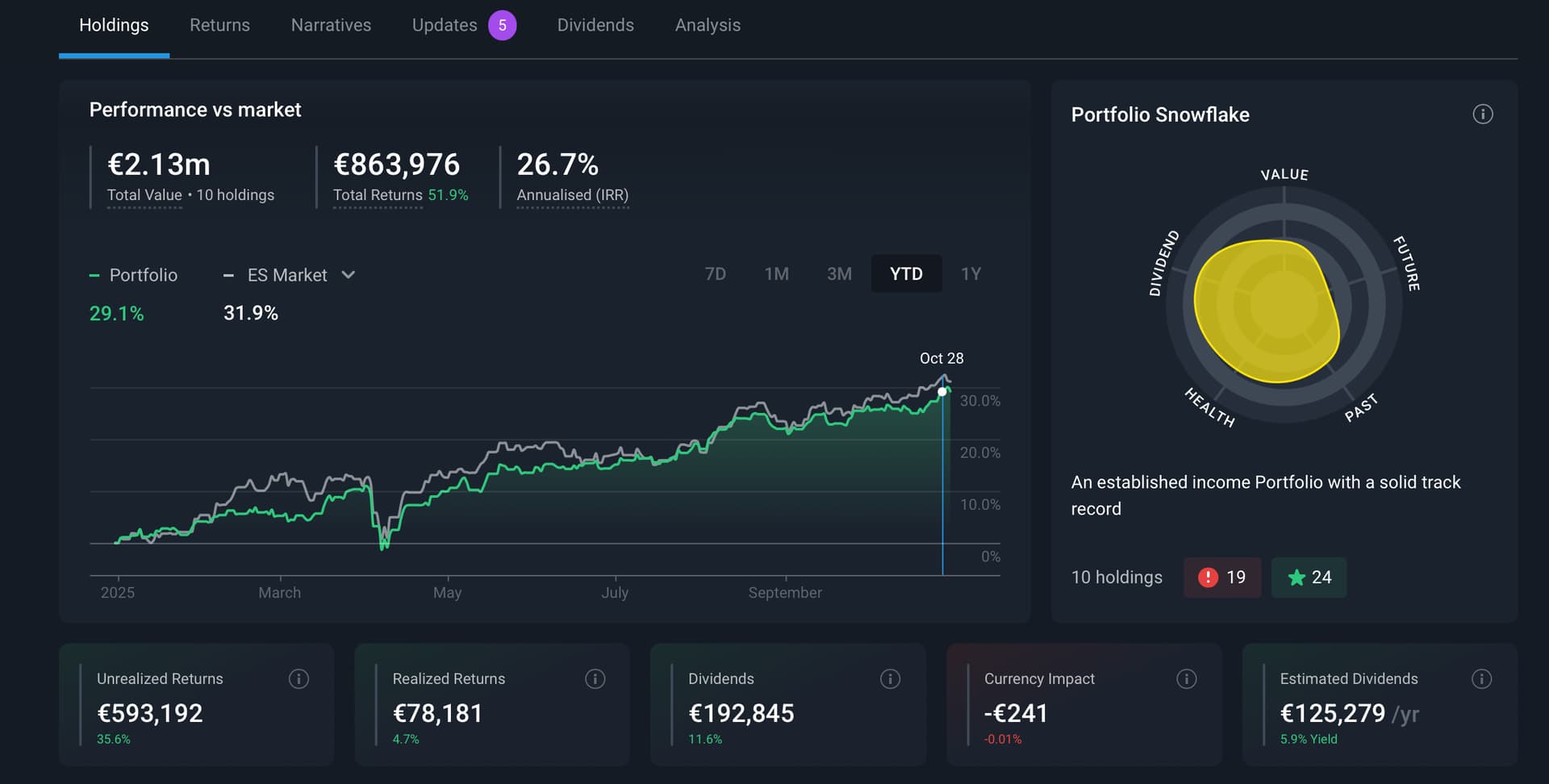

Un mes mas de análisis en el que las cosas han variado poco.

Como comenté en meses anteriores me puse en liquidez esperando que Octubre nos diera algun susto y alguna oportunidad de compra.

A pesar de que el susto no llegó, si que he hecho algunas compras para completar los objetivos que tengo en las distintas acciones que forman mi cartera y donde creí que el precio/riesgo/retorno merece la pena o que bajo mi punto de vista están por debajo de su fair valué.

Asi, han entrado durante el mes de Octubre a mi cartera:

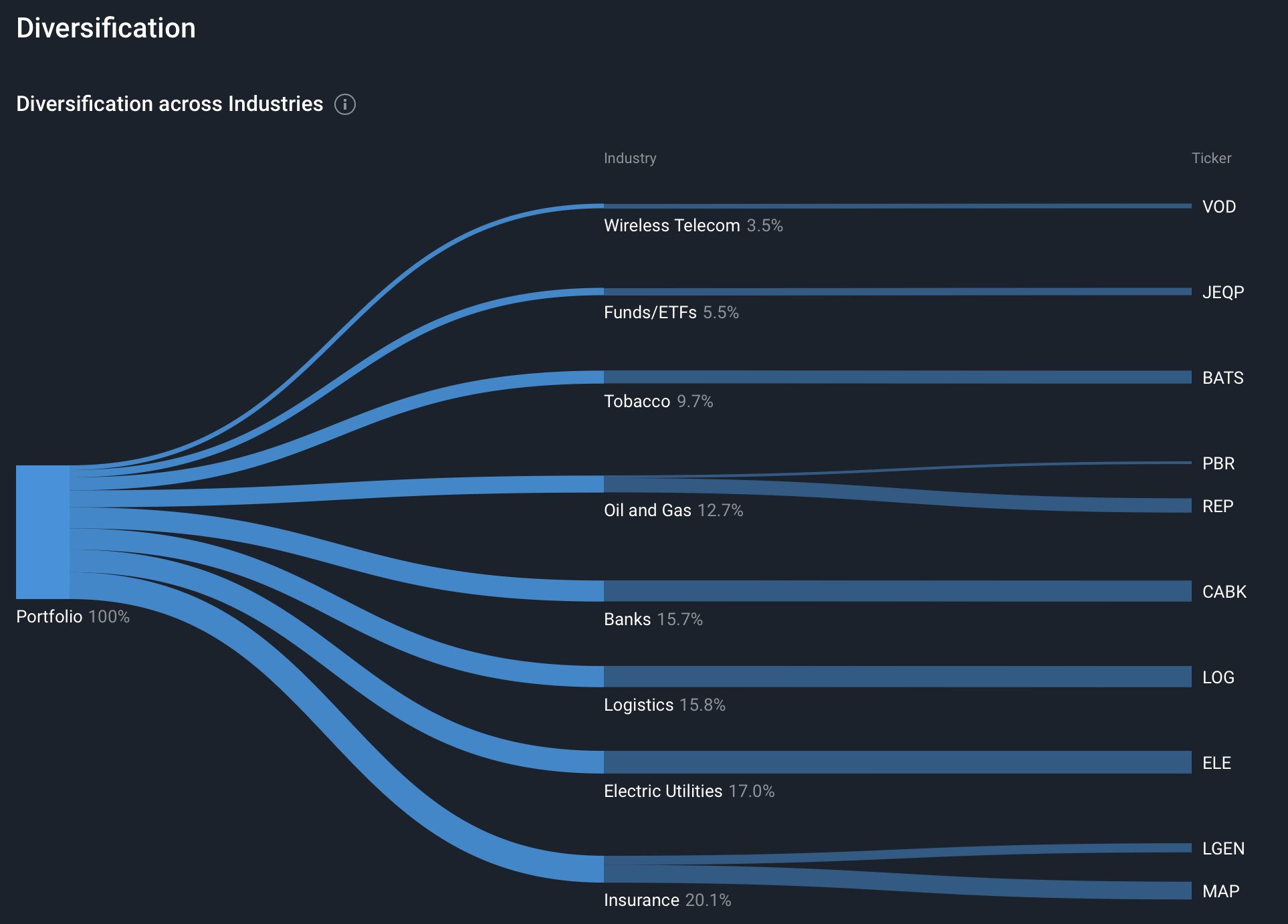

225 títulos de BAT a 37,2 libras,

250 acciones de JEPQ a 22,18 euros

1,000 acciones de Legal&General a 2,35 libras.

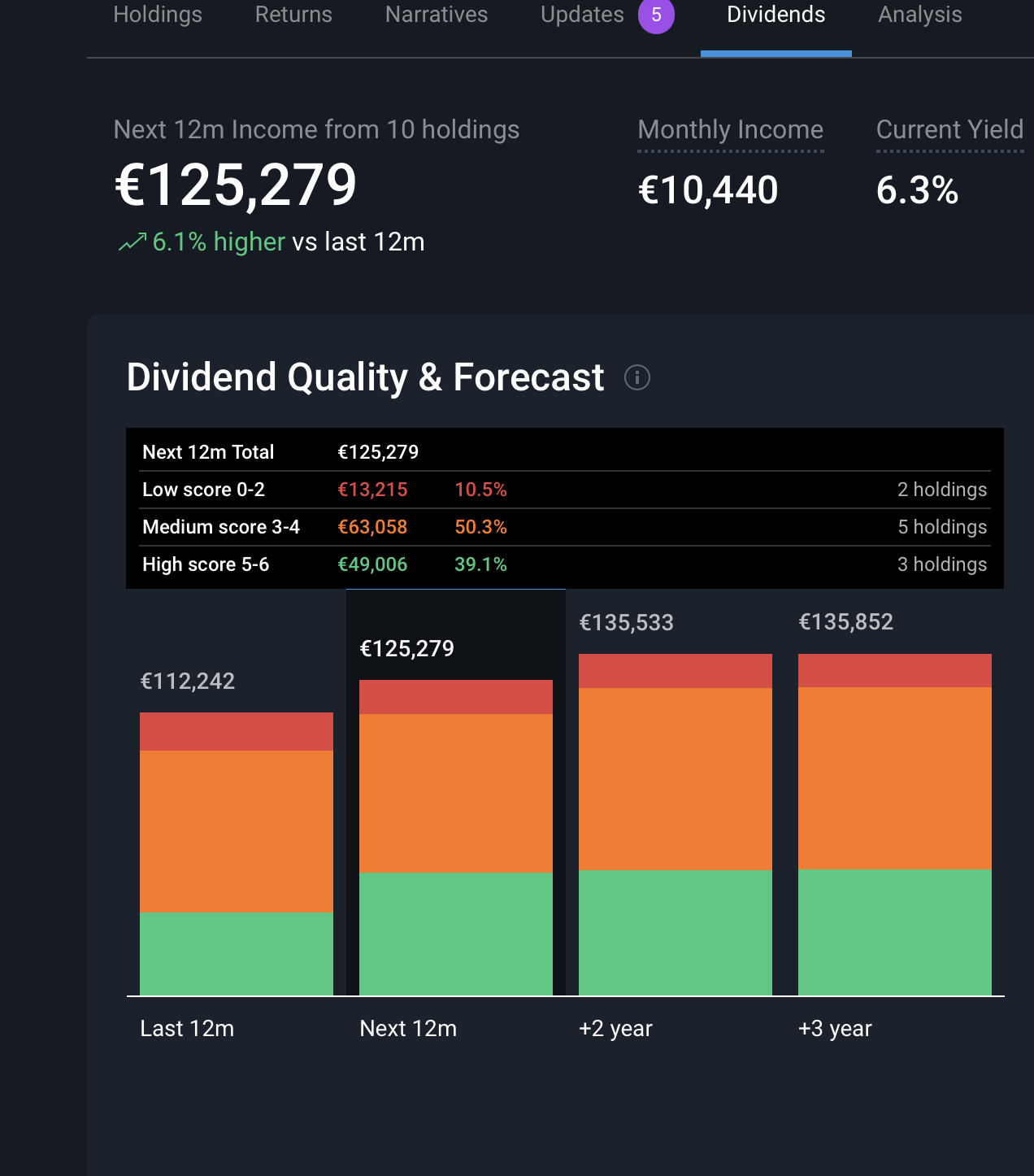

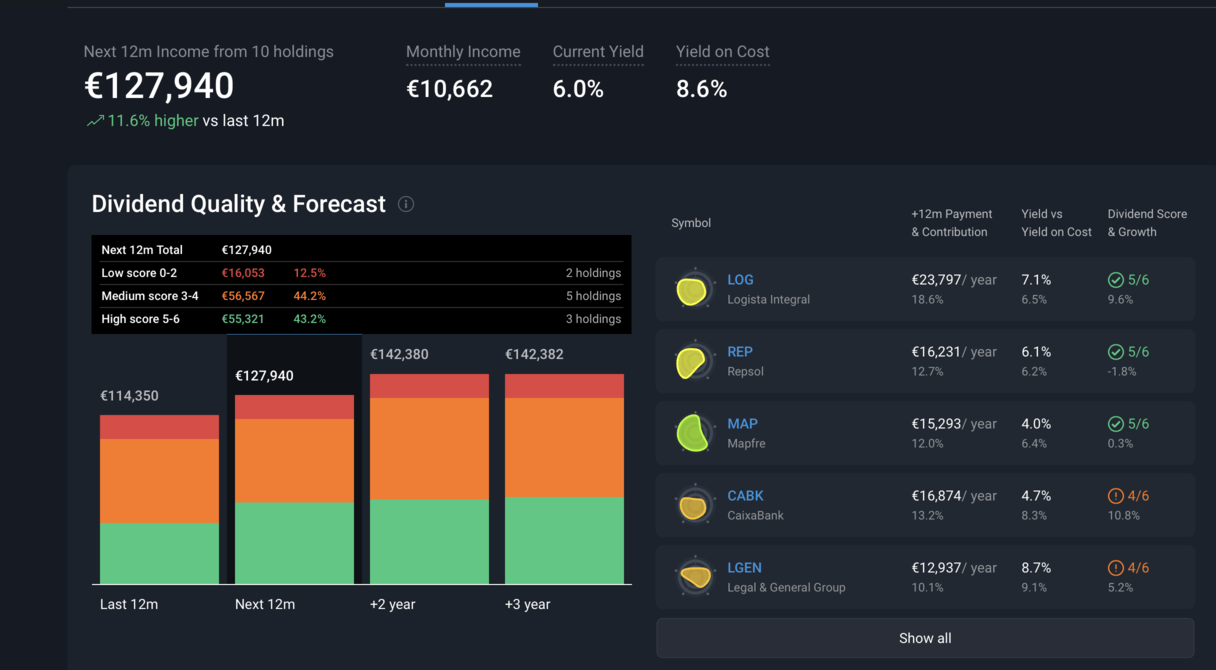

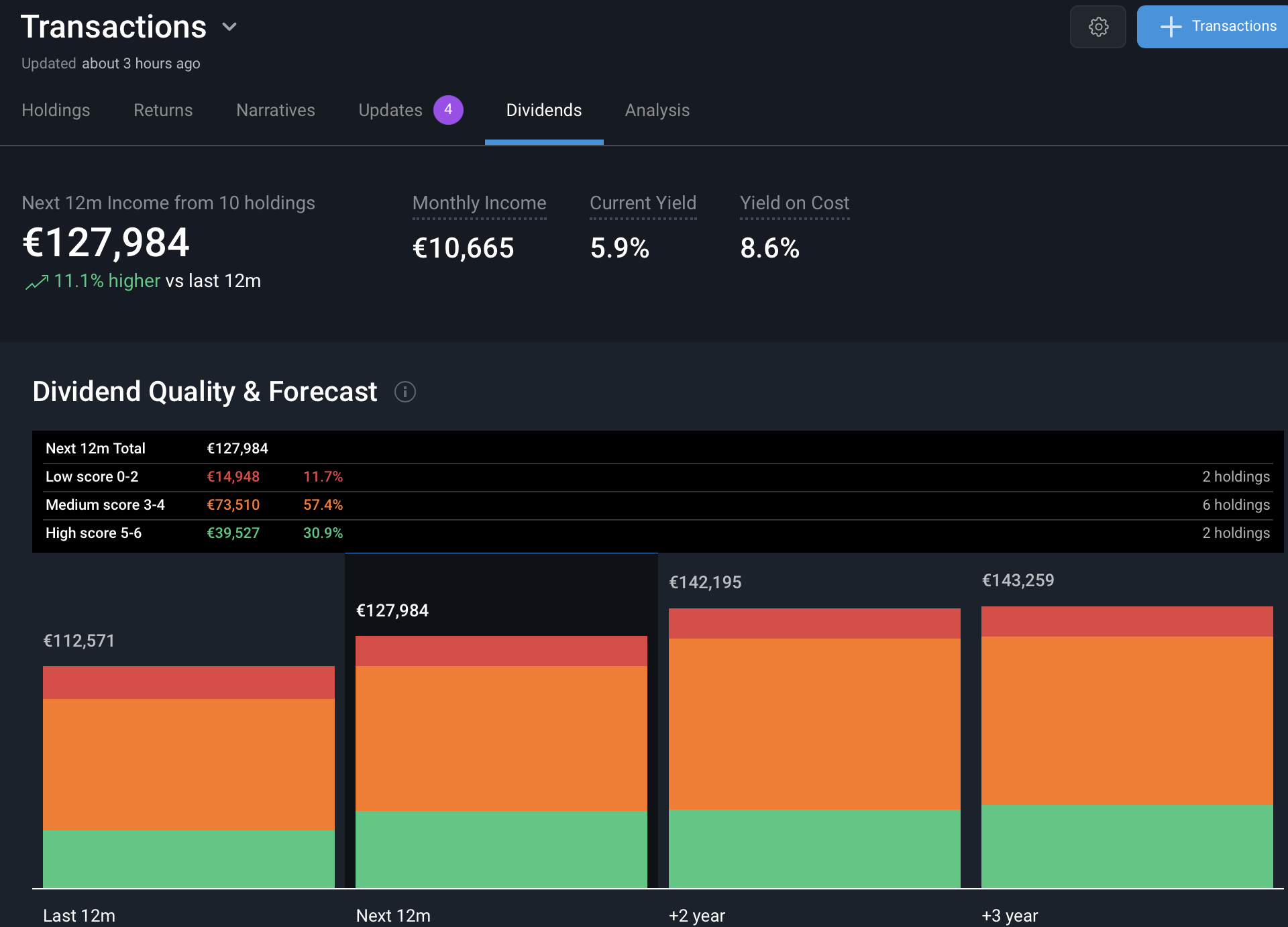

Con estas compras ya alcance el objetivo de 120k euros en Dividendos brutos esperados para el 2026 y voy a tratar de generar caja con los dividendos de los proximos meses para tener liquidez en un futuro a corto plazo para cuando la cosa se tuerza y asi tratar de llegar al siguiente objetivo en mi planificación.

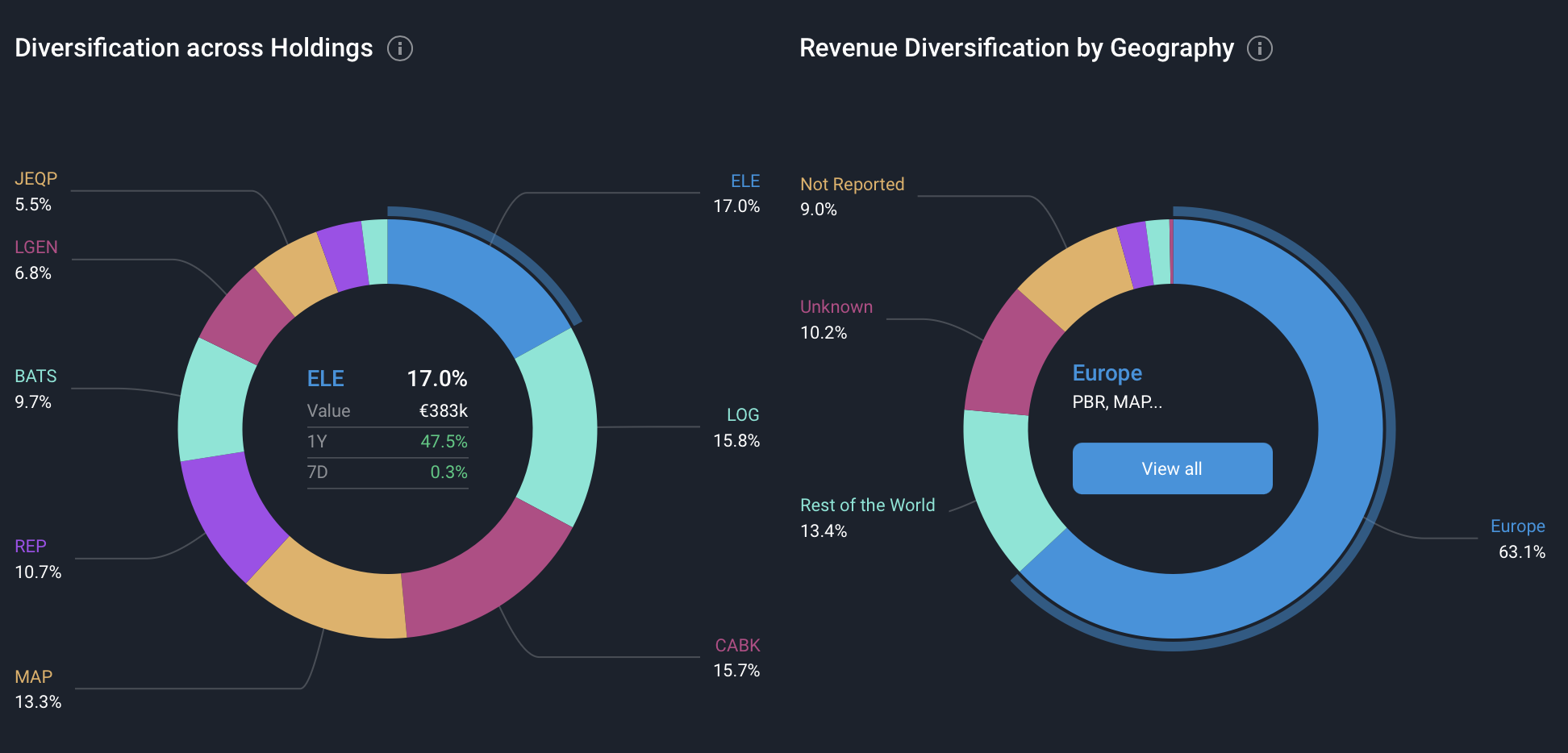

Mi cartera a cierre de Octubre queda de la siguiente manera

No hay mucho nuevo que contar, salvo que la apuesta por el IBEX sigue dando sus frutos en términos de crecimiento del patrimonio aunque no sea lo más relevante ya que todos mis objetivos están puestos en la evolución de las rentas por dividendos. Si el precio de las acciones caen (y alguna debería porque creo que estan sobrevaloradas), pero mantienen los dividendos incluso con incrementos anuales modestos ya estaría contento.

El resto de activos tambien han mejorado su evolución, y aunque este año creo que es la parte inmobiliaria la que mas ha crecido, los fondos en Abante que estuvieron en negativo la primera parte del año ya generan un 4,7% de crecimiento YTD.

Cuando hice mi planificación a finales del año pasado para los proximos 5 años, me puse como objetivo crecimientos del 3 al 6% anual dependiendo del tipo de activos y lo cierto es que ya estoy relativamente cerca de los numeros que debería tener a finales del 2028 con lo que no me puedo quejar; si la cosa no se tuerce, 2026 puede acabar generando lo que esperaba hacer en 3 o 4 años.

Saludos a todos

27 Me gusta

Pedazo de cartera, felicidades! (yo también llevo Caixabank y Repsol), prepárate el dia 7 para recoger unos buenos dividendos banqueros!!

saludos

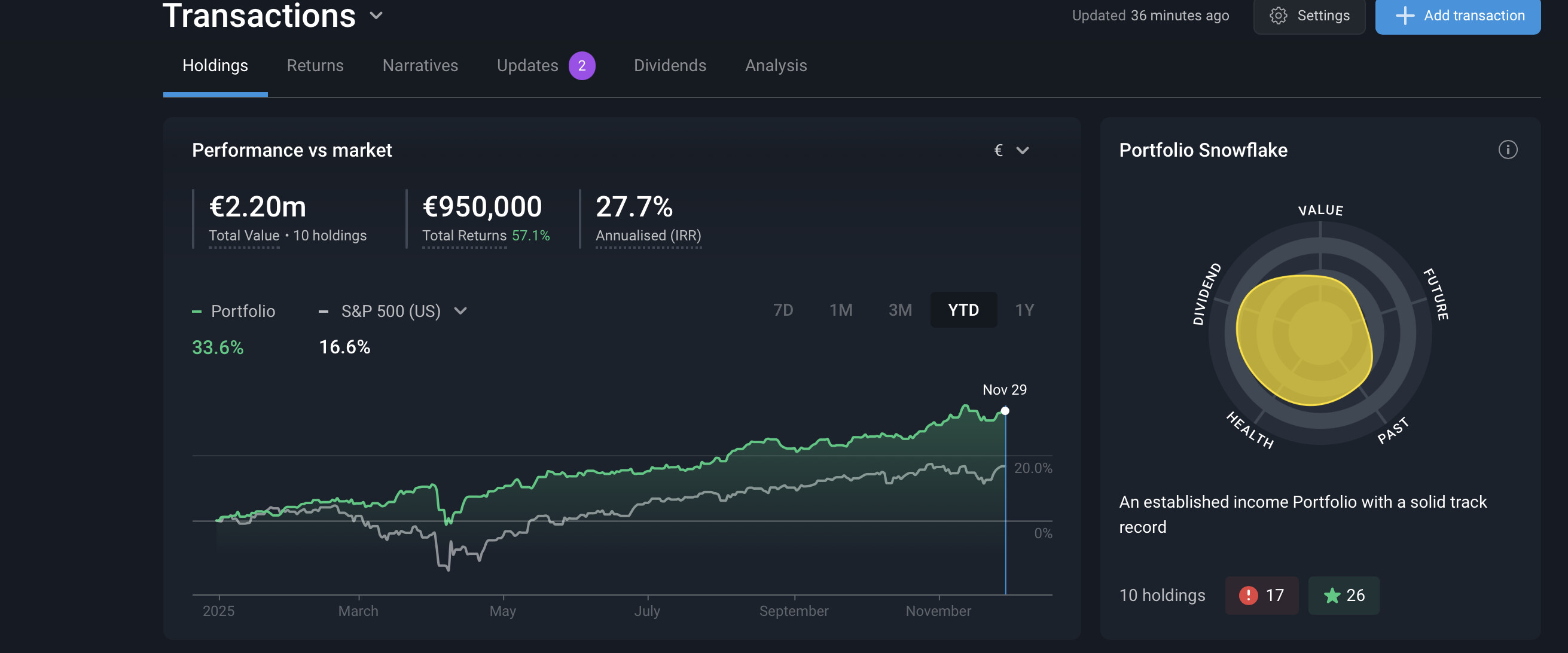

Nos vamos acercando al final del año y las cuentas siguen estables tal y como señalan los gráficos e indicadores que siempre comparto.

En Noviembre he hecho pocos movimientos pero alguno creo que bastante significativo

He reinvertido el dividendo de BAT, lo que me ha dado la oportunidad de adquirir unas 60 o 70 acciones

He movido la parte que tenia en Abante en el Fondo de Renta Variable Internacional a Fondos Monetarios. Viendo que mi parte de bolsa va viento en popa y que la ecuación riesgo-beneficio de mi patrimonio invertido en variable no es la mas adecuada en estos momentos -creo yo-, decidi (al menos durante 6 meses) ser un poco mas conservador y convertir mi Fondo de Renta Variable en uno de Renta Fija, asi que donde antes tenia aproximadamente un 50% en FRV y un 50% en FRF, ahora se ha convertido en 50% en Fondos monetarios y un 50% en Fondos de Renta Fija.

De esta manera lo unico que tengo en acciones actualmente es mi cartera autogestiónada y mi Plan de Pensiones, mientras que los Fondos y el Seguro de Jubilación estan en activos Monetarios o de Renta Fija.

Asi mi patrimonio a 30 de Noviembre queda distribuido de la siguiente manera

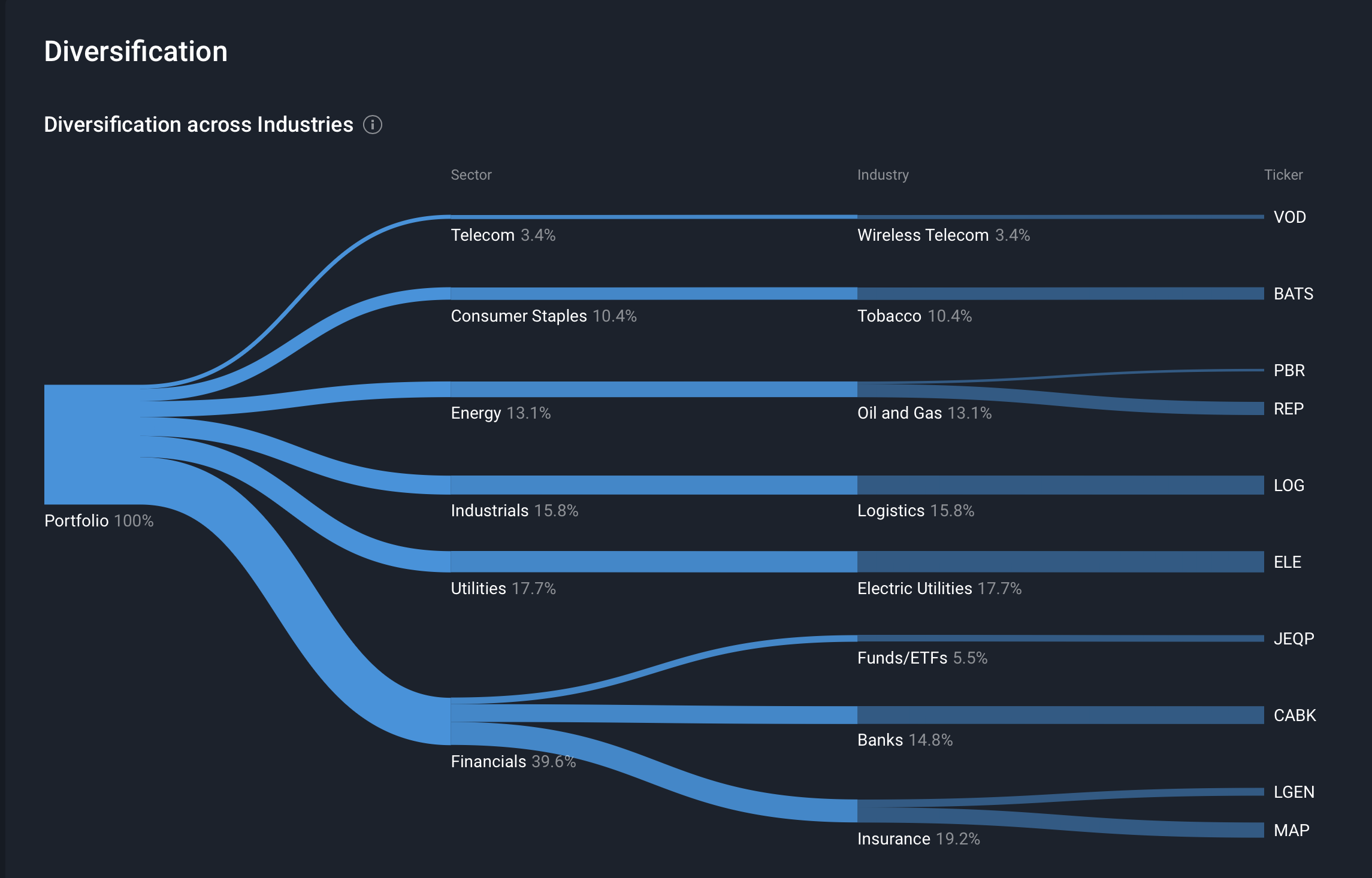

RENTA VARIABLE 33%

RENTA FIJA 29%

INMOBILIARIO 38%

La parte autogestiónada de acciones, sigue con el mismo objetivo de hacer crecer los dividendos poco a poco independientemente de su valor y creo que mas o menos el plan se sigue cumpliendo según las cifras que veréis a continuación y que podéis comparar con meses anteriores registrados en este hilo.

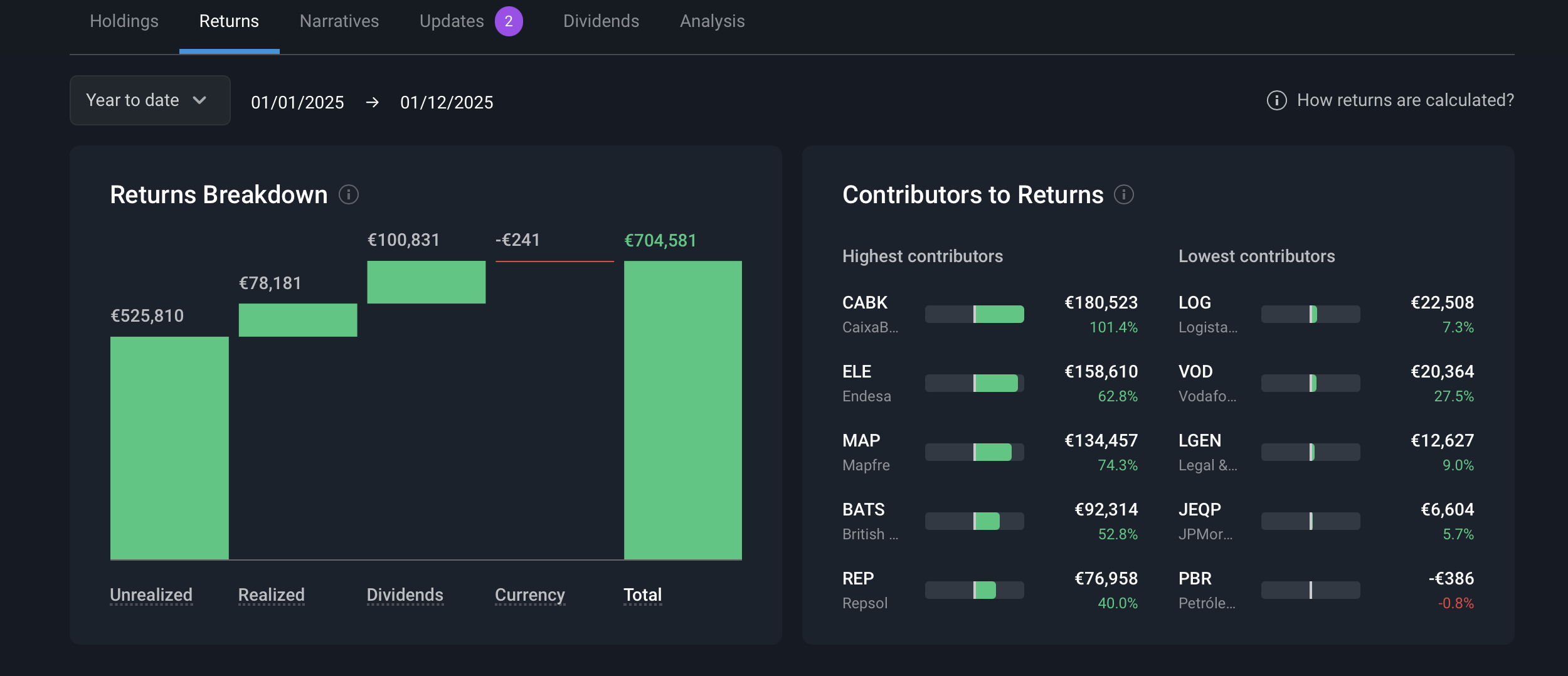

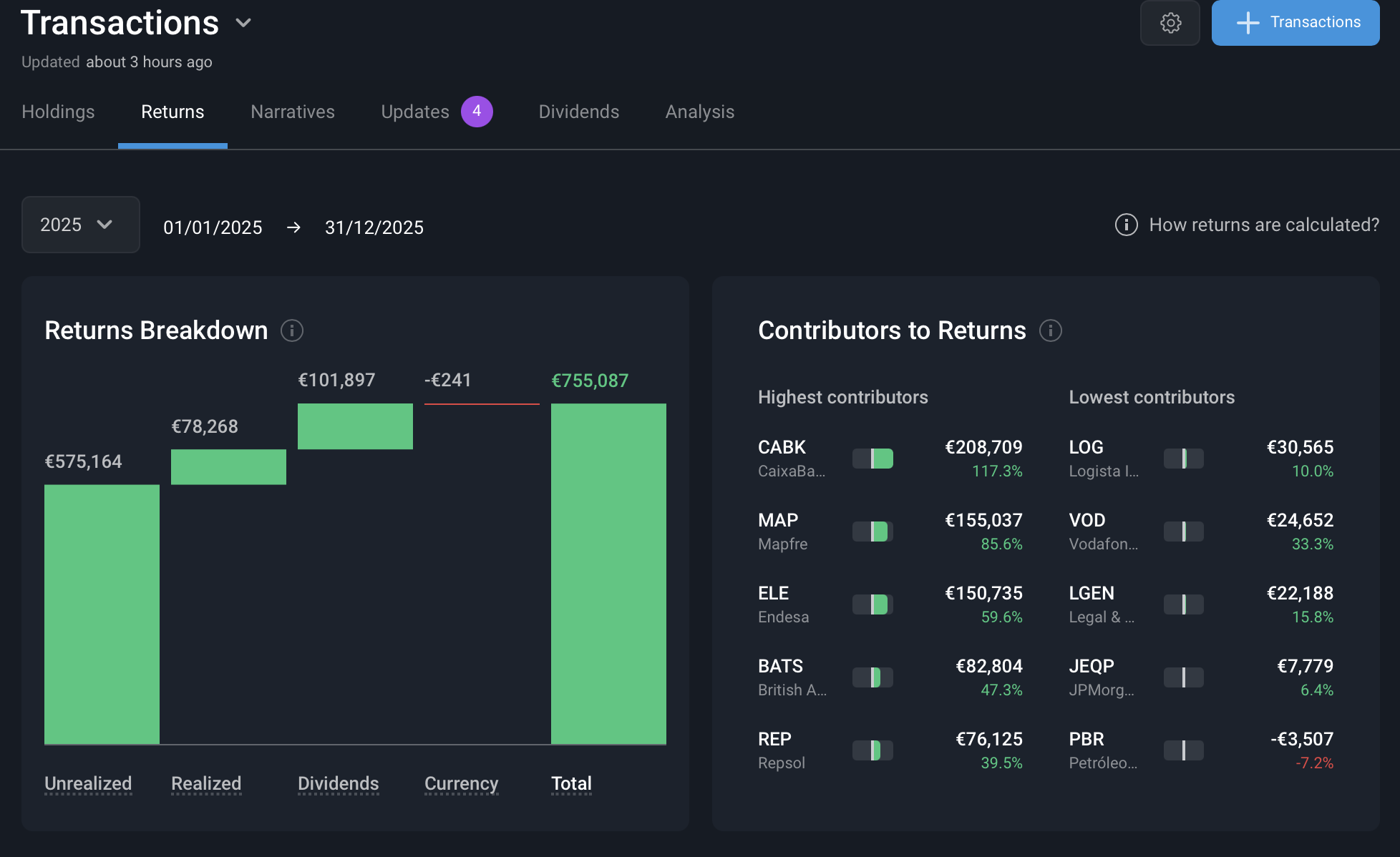

Lo cierto es que el retorno acumulado de este año es brutal (casi 704k) entre no realizado, realizado y dividendos y el IRR de los dos años que lleva viva esta cartera es casi del 28%.

En algun momento tendrá que haber una corrección, pero lo cierto es que mientras la proyección de dividendos continue creciendo año a año, me importa poco el valor de las acciones y mi intención sigue siendo redondéar alguna de ellas, pero ya mas con el objetivo de ir igualando pesos o incluso rellenando los meses donde el cobro es menor.

| En resumen otro mes bueno donde sobre el total del patrimonio he balanceado Renta Fija, Renta Variable para disminuir un riesgo que hoy por hoy me parece muy alto en el caso de la Renta Variable. |

32 Me gusta

Se acabo el 2025

Bienvenido 2026

Vaya año. El mejor de la historia en lo que a inversion se refiere.

Hoy 1 de Enero, tratando de hacer un pequeño análisis del año que acaba de terminar aún no tengo claro si ha sido suerte, constancia, planificación, consistencia o una combinación circunstancial de todas ellas.

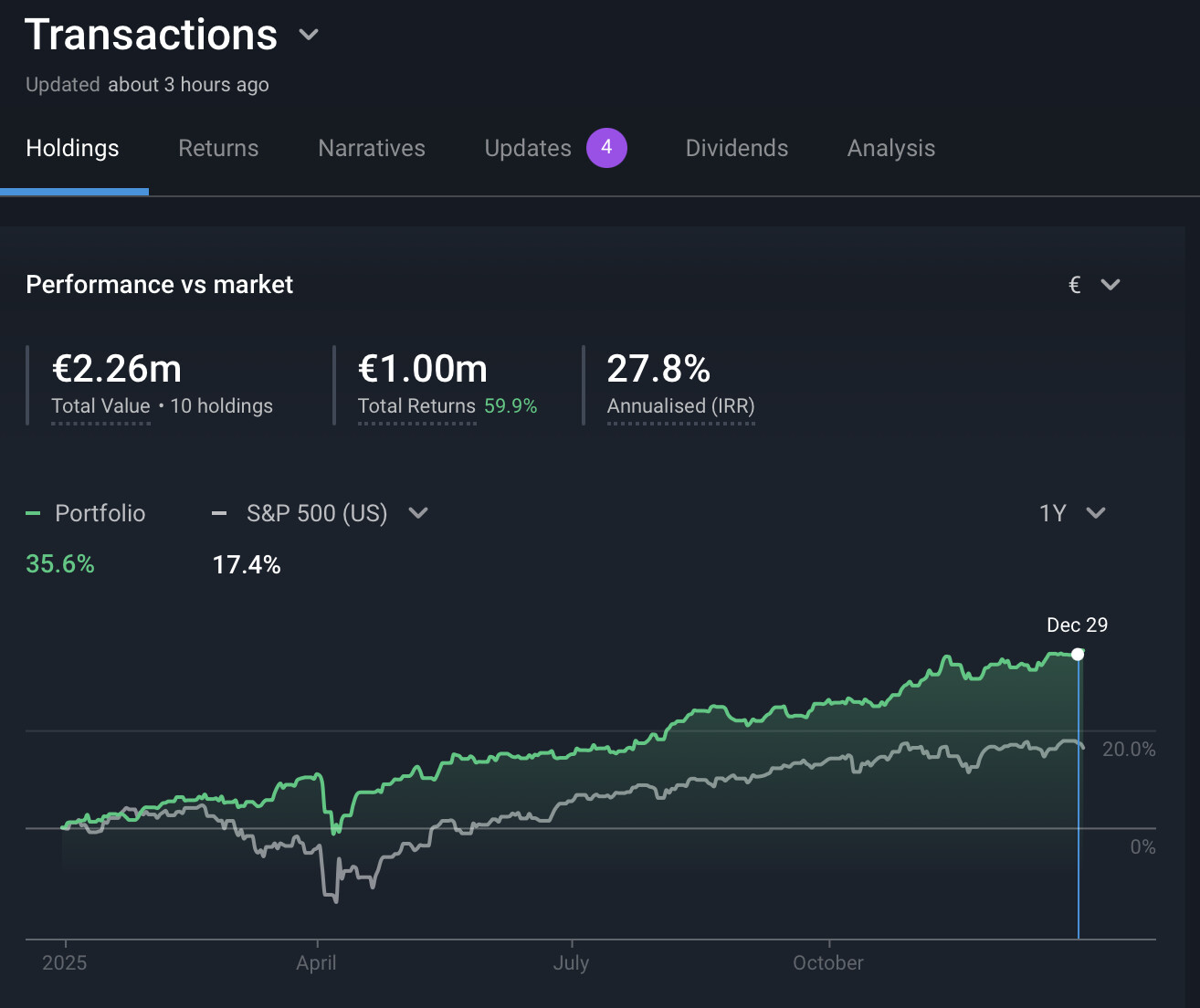

Suerte sin lugar a dudas, porque el Ibex ha completado el segundo mejor año de su historia y a mi me ha pillado con mas del 80% del capital invertido en acciones dentro del mercado español y esto me ha llevado a un crecimiento de la cartera de acciones del 36,3%.

Suerte porque es una cartera teóricamente joven -recordareis que reorganice y comence casi desde el principio la cartera cuando vine de Panamá a España y parece que la suerte me acompaño invirtiéndo en Caixabank, Mapfre o Endesa que llevan crecimientos del 85% al 145% desde que las compre, llevando el total return al 60% en poco mas de 2 años y el IRR al 27,8%.

Suerte porque al estar invertido mayoritariamente en euros, el efecto moneda no me ha afectado como me habría pasado si hubiera estado invertido en USA o algun otro mercado y como ha pasado en mi parte de inversion en fondos internacionales de Abante donde la rentabilidad ha sido tan pobre como del 4%.

Por darme algun merito y aprovechar el dicho de que “el azar reparte las cartas pero nosotros jugamos la partida” a mi favor juega la consistencia durante muchos años de apostar por los dividendos y el Ibex (que sin lugar a dudas me ha perjudicado en el pasado en lo que a valor patrimonial se refiere) pero también como he repetido muchas veces no es mas que el fruto de una planificación orientada en asegurar un volumen interesante de dividendos a corto plazo por mi edad y mi situacion personal.

Como recolector de dividendos a corto y medio plazo he conseguido mis objetivos para este año que no era otro que alcanzar los 120k brutos para el año que viene y que en 2 o 3 años (tiempo máx en el que espero jubilarme) me gustaria que se convirtieran en netos, lo que supondrá ir a por los 150k-155k anuales y ahora toca planificar las inversiones para los próximos 2 años que me ayuden a llegar a esa cifra.

En fin y como resumen. Ni soñando podría haber esperado un año tan fantástico en mi cartera de acciones.

Como toda moneda, esta tiene un reverso. Como ya he contado varias veces, mi patrimonio se basa en 3 pilares, las acciones, los fondos y el inmobiliario. Asi como las acciones y el inmobiliario han sido sin duda un año de record; el resultado de los fondos de inversion ha sido decepcionante con un 4% de incremento en el año recién terminado.

Como dije en mi post anterior dado ese rendimiento y como palanca para balancear riesgos, decidí que los fondos se conviertan en un colchon de seguridad y por eso no espero en el futuro rendimientos superiores al 3% en esa parte del patrimonio, ya que estan invertidos al 50% en Renta fija institucional y corporativa y el otro 50% en fondos monetarios y por ahora creo que asi se mantendrán durante el año 2026.

Mi patrimonio a cierre del 2025 queda tal que así

Un 38,4% de valor del patrimonio inmobiliario

Un 28,3% de valor en mi cartera de acciones autogestiónada

Un 24,2% en Renta Fija a través de los fondos de Abante

Un 8,6% en un plan de pensiones y un seguro de jubilación.

Un 0,6% en una inversión en una startup.

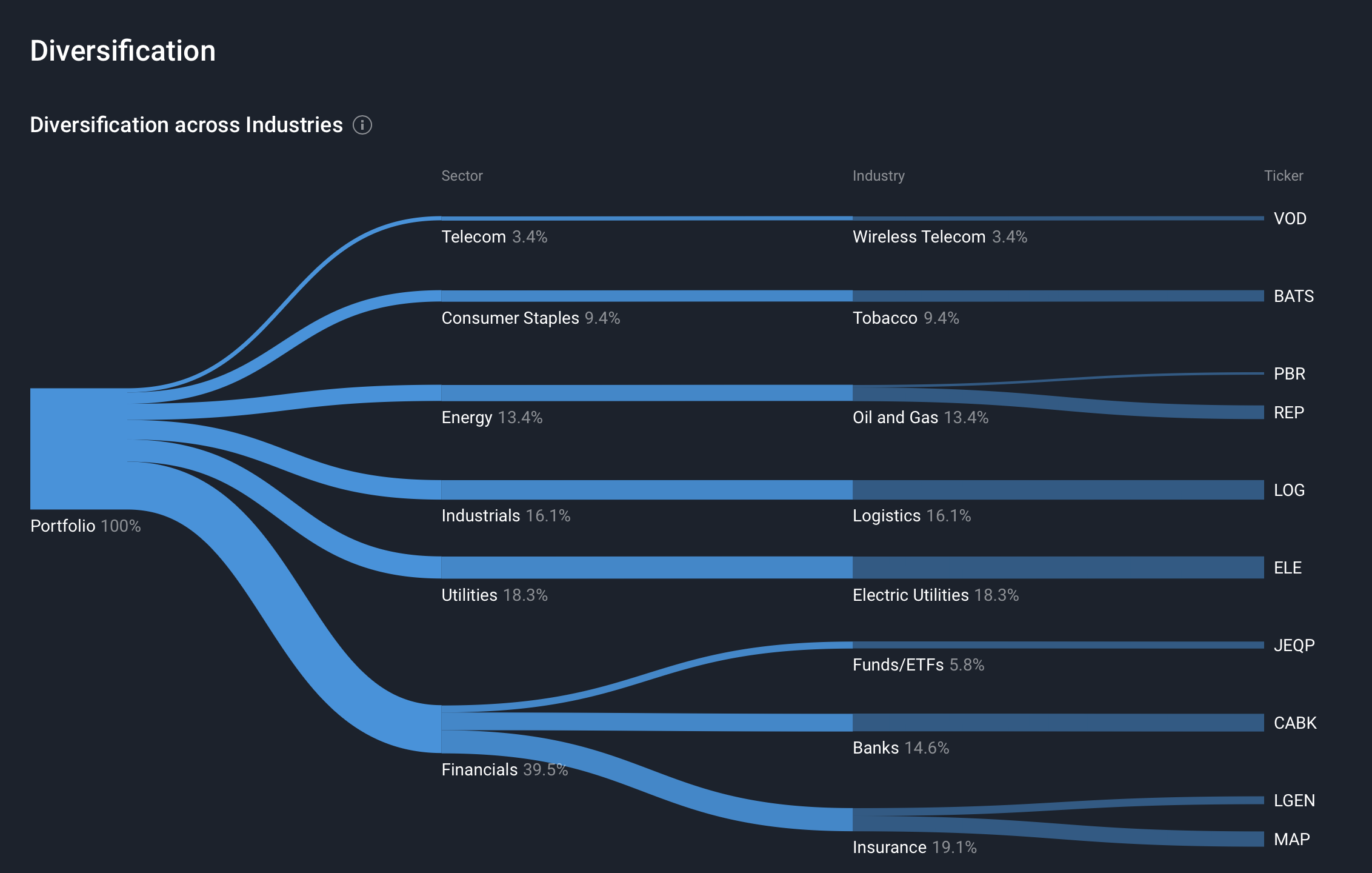

Ya para terminar y solo refiriéndome a la cartera de acciones autogestiónada y la gran alegría del año 2026 comparto los gráficos habituales:

Y como diría Bug Bunny, that´s all Folks.

Feliz año 2026 para todos y un buen año de inversion y retorno…, aunque yo me conformaría con eso de papa papa déjame como estoy ;-).

Buen año a todos.

36 Me gusta

felicidades por ese retorno de dividendos espectacular! este año el Ibex se ha salido, los bancos como un tiro todos!! una pregunta, el JEQP es un ETF no? es de acumulación?

saludos!!

Nop, es de distribución y me deja aproximadamente unos 1,000 euros mensuales de dividendos. Recuerda que yo quiero dividendos, no acumulación de capital. Aunque no sea lo mas eficiente fiscalmente del mundo, no me importa, quiero pájaro en mano y ese es mi objetivo.

6 Me gusta

me parece perfecto esa estrategia! yo busco uno bueno de acumulación para hacer una estrategia mixta entre acciones dividenderas y algunos ETF o fondos de accumulación paras que vayan haciendo bola. Aún me quedan 12 años para la jubilación y la idea es acumular. Después ya veremos el cambio de estrategia mejor para el momento.

saludos!

Con 12 años para la jubilación creo que la mezcla es buena, tener distribución y acumulación te da una buena combinación de optimización fiscal, reinversión e interes compuesto y al mismo tiempo ver como recibes una paga mensual creciente. Mi caso es distinto porque ya lo que busco es la paga mensual, asi que todo a distribución…, pero si estuviera 10 años atrás hacia probablemente lo que tu.

1 me gusta

Si, aún me queda un tiempo para ir mejorando, con la parte de reinversión puedo compensar un poco las posibles “cagadas” que haga en mis inversiones en acciones dividenderas.

Alguna recomendación de fondos o ETF de acc que sean rentables, tanto Europa como US?

Tengo anotados: JEPI, JEQP, EQQQ, Amundi Euro Stoxx 50 II UCITS…

En esto no puedo aconsejarte y si lo hiciera probablemente me equivocaría porque mi ETF es de riesgo y distribución, pero estoy convencido que hay un montón de foreros que te dirán cuales son los mejores pensando en un horizonte a 10 años.

Veo que cada vez más tenéis el ETF JEQP (ISIN IE000U9J8HX9).

Respecto a la retención en origen cuando realiza los pagos mensuales, ¿es cierto que no tiene? Si solo retienen en España la verdad que es una buena noticia en lo que a efectos fiscales se refiere y desde luego gran competencia a empresas dividenderas tanto de España como de fuera.

1 me gusta

Yo le tengo comprado en el mercado de Londres, LON:JEPQ y no me retienen nada de origen. Solo tengo que pagar yo al hacer la declaración

1 me gusta