Gracias por la respuesta. Si no te retienen a tí en origen no deberían retener a nadie porque lo que importa no es el mercado en el que se compre si no dónde esté domiciliado que creo que es Irlanda.

Pues como dije antes buena noticia para quien quiera rendimientos mensuales elevados solo con la retención de España y gran competencia para las empresas dividenderas.

Estoy dándole vueltas a esto que dices y pienso que es mucho más rentable el JEQP que tener un piso en alquiler.

Con el porcentaje de rentas que paga ese ETF (alrededor del 10%) pocos pisos se acercarán encima con más quebraderos de cabeza, más trabajo y riesgo más concentrado en un sólo activo.

Está bien pensando porque en tu caso @ironman sólo con JEQP ya te aseguras tu ingreso mínimo mensual y luego el resto de empresas que te paguen cuando lo hagan trimestral, cuatrimestral o anualmente.

Asi es, de hecho este año mi aspiración es doblar posicion aqui. Casi todos mis dividendos del año irán a incrementar esta posicion que me asegura ingresos los meses de Marzo y Octubre donde no tengo ninguna acción pagando dividendos. Ademas es mi única exposición a tecnologícas y al mercado americano. De hecho, para los próximos años solo tengo dos objetivos, incrementar JEQP y entrarle a alguna de salud que es el sector donde no estoy y debería tener algo. Con eso en mente me planteo el 2026 y el 2027

Con la aparición en España de este tipo de ETFs ( me pareció ver que además de JEPG y JEQP acababan de traer pero similar los chicos de JP, pero no me ha dado tiempo a mirarlo) la única ventaja del piso son los préstamos al 2%

Asi eś, yo lo tengo la version del xetra alemán y no me retienen al estar domiciliado en Irlanda. No importa en que me mercado se compra (distribución) sino donde esta domiciliado

Este mes me he despistado y ademas el trabajo me ha tenido demasiado ocupado los primeros dias del mes, asi que no pude hacer mi pequeño examen-resumen de conciencia dividendera compartida.

Estos son los movimientos hechos en Enero

Vendí mi posicion en PBR. La acción subió hasta 15,50 dólares y este precio bajaba el dividendo a 6,5%. Entre que la acción pega demasiados bandazos para mi (osciló entre los 11,5 y los 15,5 en un periodo de 3 meses); que a 15,5 me generaba una plusvalía del 18% y que el dividendo bajaba del 10% al 6,5% a ese precio, decidí darle salida, generando unos 10k dólares de beneficio.

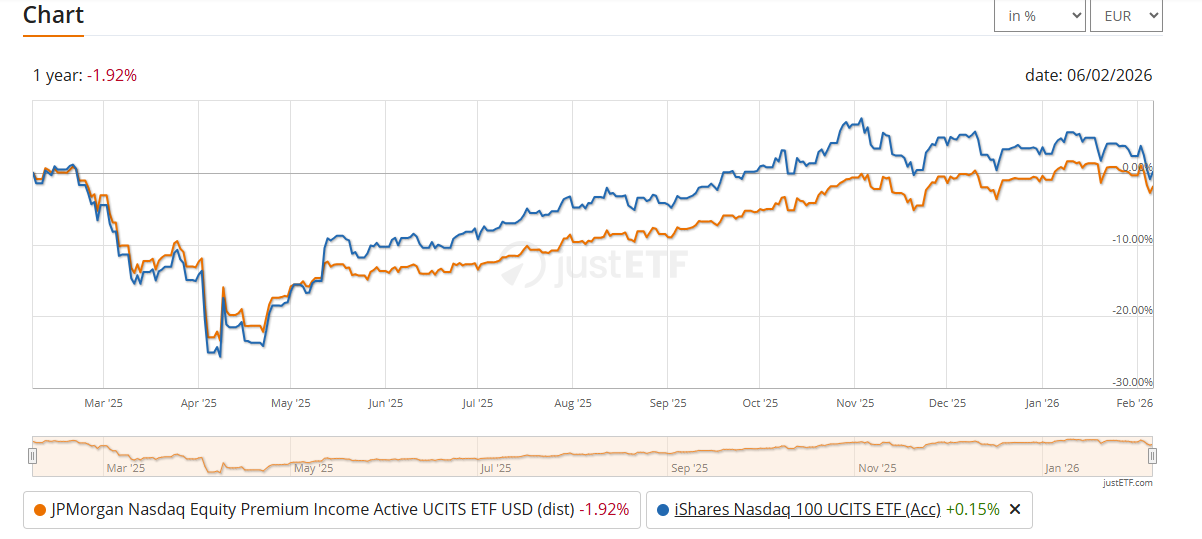

La totalidad del dinero de la venta lo reinvertí en su totalidad, mas algo de los dividendos generados en Enero, en incrementar mi posición en JEQP, cuyo dividendo sigue por encima del 9%, reparte dividendos mensuales (lo que me asegura unos ingresos en los meses malos y me permite estar de una manera u otra en el nasdaq y en el mercado americano donde no tengo acciones.

También he hecho reinversión de los dividendos de BAT, aunque aun no me los han asignado en cuenta (supongo que caerán en esta semana o la que viene)

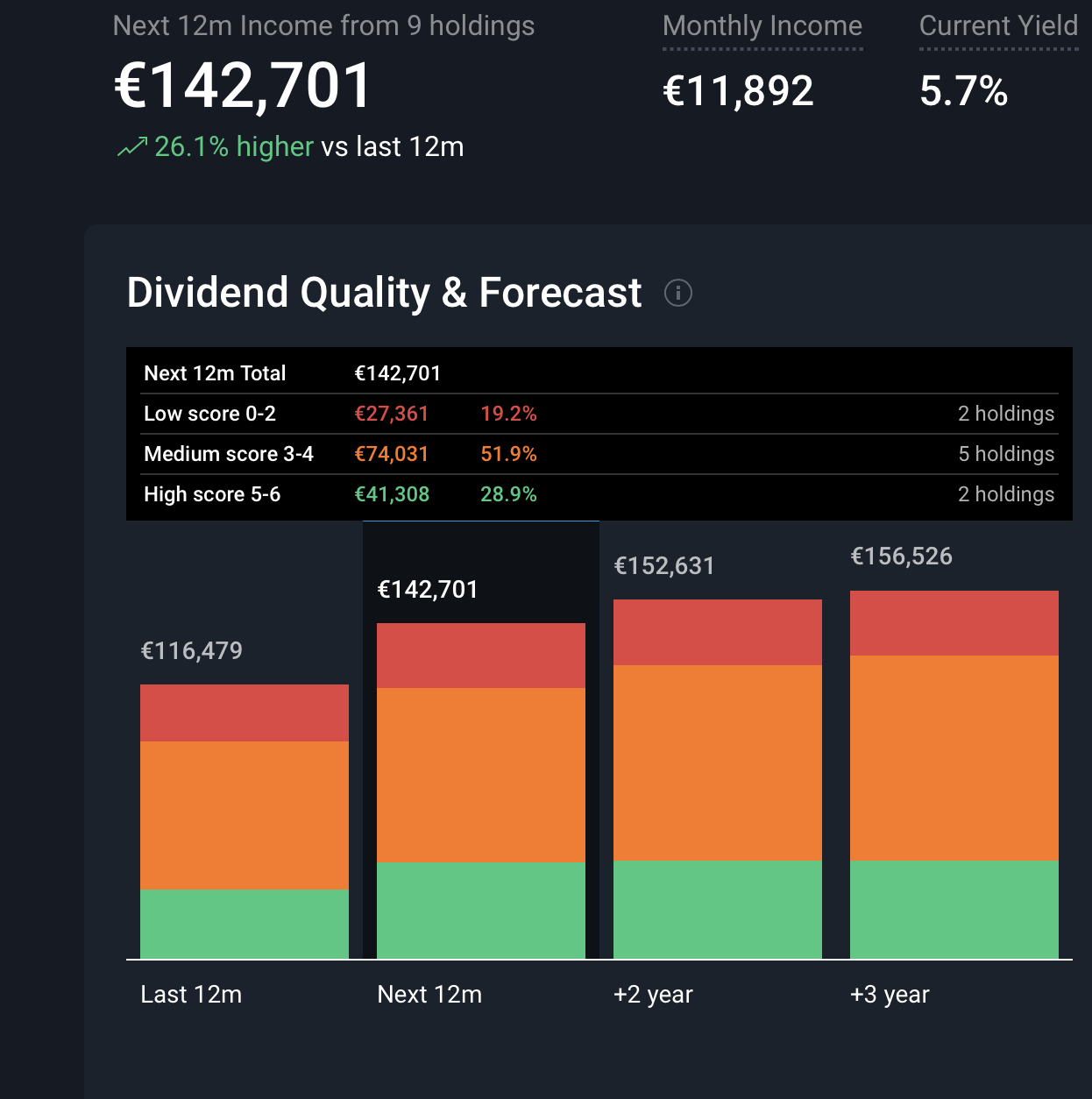

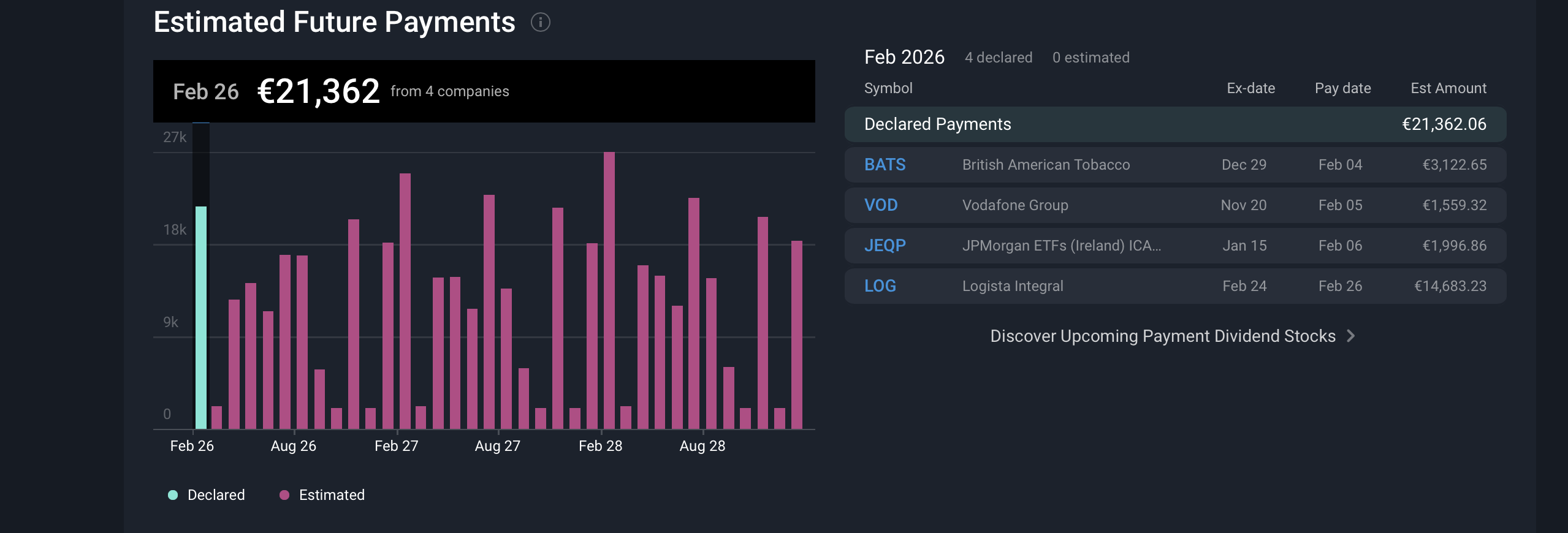

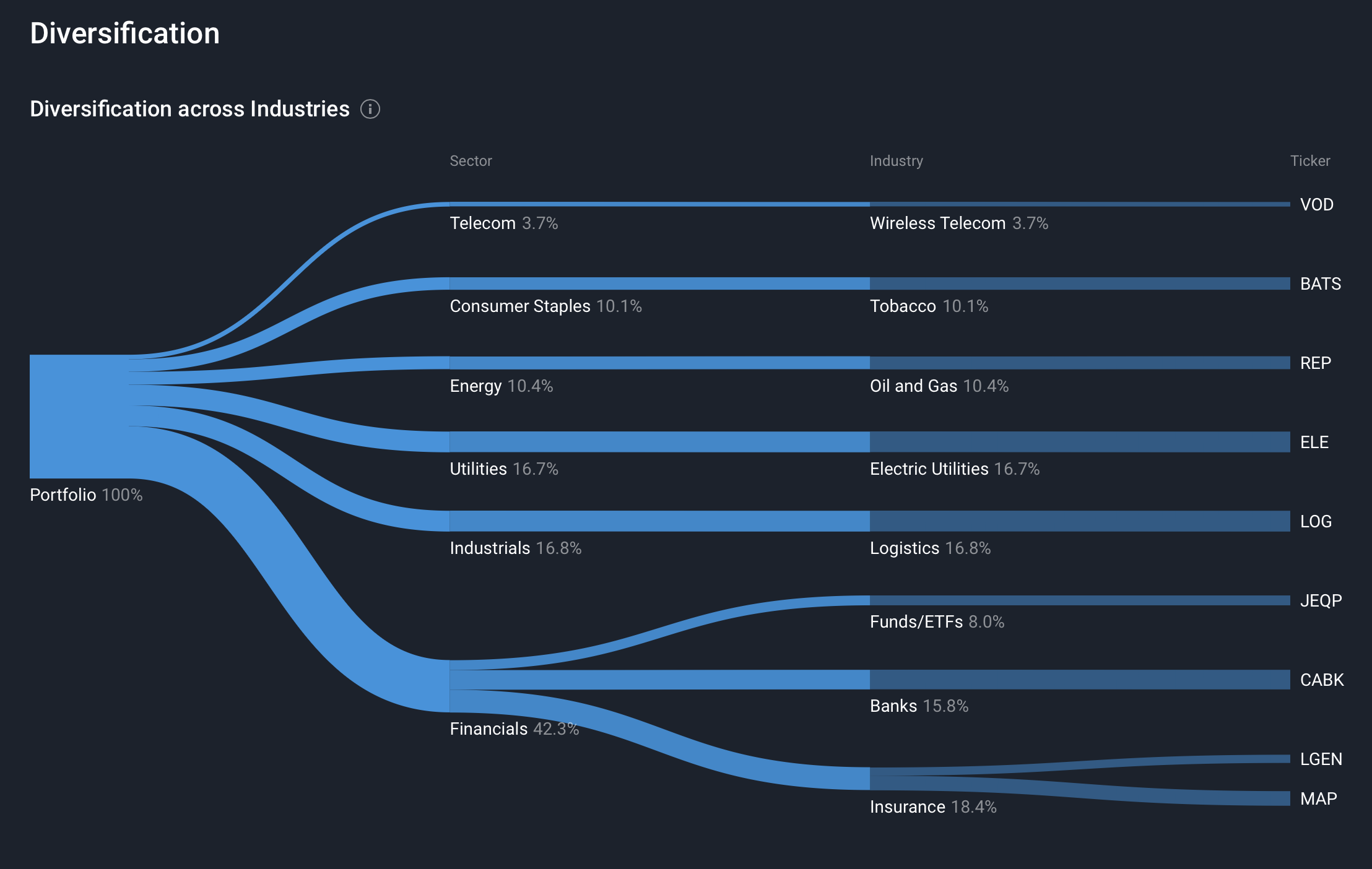

De esta manera he vuelto a subir la proyección de los dividendos futuros brutos y debería estar el año que viene en el entorno de los 150k brutos, con solo 9 posiciones (en el futuro tendré que buscar algo nuevo porque me gusta la cifra de 10).

Este mes toca cobrar los dividendos de logista que son un buen pico y mi intención es reinvertirlo en LGEN que es ahora mismo mi posicion mas débil en términos de valor y % de dividendos sobre el total.

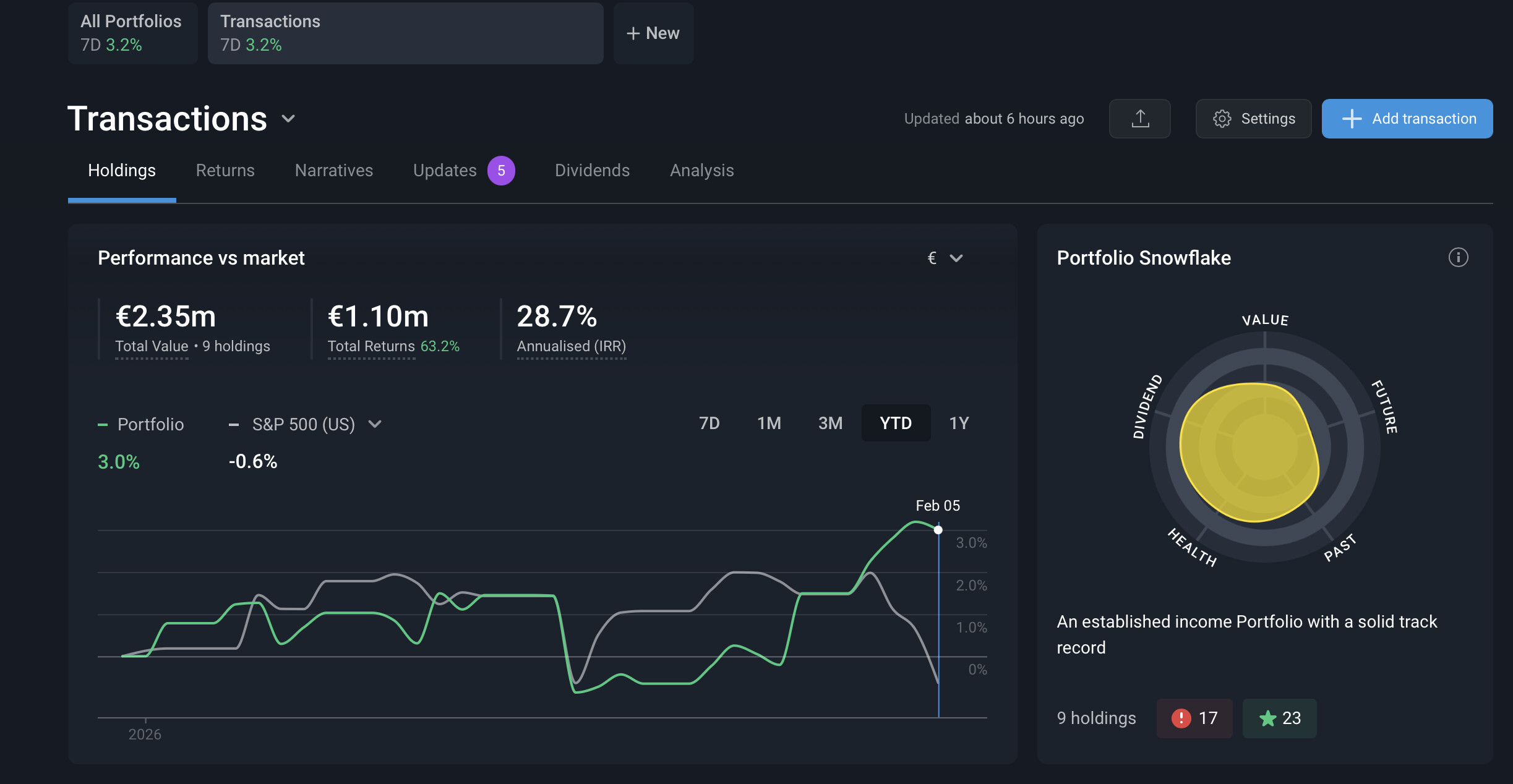

Con estos datos vuelvo a poner los gráficos habituales donde la cartera YTD lleva un +3%.

La otra parte de mi patrimonio que esta en fondos de inversión de Abante de Renta Fija (monetarios e internacional al 50%) siguen cumpliendo su función de minimización del riesgo a cambio de muy poca rentabilidad ( 0,18% y 0,35% YTD), pero con un indice de riesgo de 1 y 2 sobre la escala de 7, asi que son el colchon o el contrapeso en la balanza, al riesgo asumido en la parte variable.

En definitiva, Buen comienzo del año sobre un año anterior fantástico y esperando al dia en que esto coja la direccion contraria, pero bastante tranquilo en cuanto a que incluso con una caída de dividendos, ya podria vivir de las rentas y ahorrar solo con las inversiones, lo que ha sido siempre el objetivo.

Un etf de renta variable que mejora la rentabilidad histórica de la renta variable y encima sin necesidad de esperar al largo plazo para amortiguar volatilidad de rentabilidades porque te las da mes a mes en efectivo.

Si no es el santo grial de la inversión se le parece bastante.

Lo lógico es que a la larga el principal se vaya erosionando de manera que la suma de dividendos cobrados y capital perdido arroje una rentabilidad inferior a la del mercado.

No lo tengo muy claro. El capital está reflejado en el precio de la acción y a pesar de los dividendos se mantiene constante o ligeramente por encima. Supongo que es la manera en la que está estructurado y como funciona el fondo, con coberturas, derivados y cosas asi que les permite ganar dinero cuando las acciones bajan y cuando suben….o perderlo. Está claro que es un ETF activo con lo que habrá que confiar en los gestores

Eso se ve claro en el índice ese que encontre de Stoxx Maximum Dividend Europe. Cada trimestre rota a las empresas que ese trimestre van a pagar mejores dividendos.

Yo solo digo lo que dice la lógica. Mejor rentabilidad que la renta variable sin los inconvenientes de la renta variable parece un free lunch de esos que decía Warren que no existían, salvo diversificar.

Siento ser yo el que rompa la burbuja, pero hay que tener claro que a largo plazo son menos eficientes. Cuando las acciones bajan, bajan menos; pero cuando suben suben todavía menos y no compensa. Básicamente, es una apuesta a que no van a ir bien los mercados.

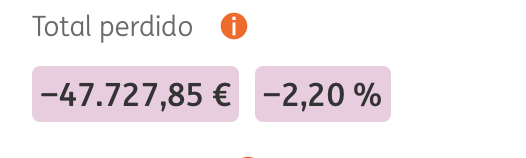

(el gráfico incluye dividendos sin contar retenciones, por lo que la foto es todavía un poco peor)