Muy sólida. Enhorabuena

1 me gusta

Esa cartera tiene muy buena pinta para el largo plazo.

1 me gusta

Muy buena cartera. Me parece muy buen ejemplo de valores pata negra sin buscar experimentos. Con esto te puedes echar a dormir y poner el piloto automático. Enhorabuena!!!

Voy a remarcar unas cosillas de la cartera:

Aproximadamente la RPD bruta de esta cartera es del 3%. Podría subir mucho más cambiando empresas que dan poco o nada de dividendo como Google Microsoft o Amazon, pero sería pan para hoy hambre para mañana.

Lo que yo he aprendido durante todos estos años es que lo que hay que hacer es comprar los mejores negocios a precios razonables o un poquito caros. Deja de comprar por ejemplo Google para comprar una empresa con alta RPD pero que en números su negocio es peor a largo plazo no es interesante.

Fijaos también que no por ello descarto empresas clásicas y criticadas del dividendo como Altria o Exxon que dan una RPD muy alta. Al final tienes que hacer una combinación. Si you me fuese a jubilar mañana apuntaría a empresas que repartiesen mucho más dividendo, poddría cubrir si hiciese ese cambio aproximadamente entre el 70 y 80 % de mis gastos.

Pero esta situación no es algo que me plantee y no hago números serios acerca de esto. Empezaré a hacerlos cuando alcance los 40 y me empiece a plantear dejar el trabajo.

Por otro lado… ¿de que sirve una empresa como Google que no reparte dividendos? El día mañana puedo rotarla o bien a otra que reparta o destinarlo a la entrada de un piso, todo ello previo pago a hacienda. Al fin y al cabo lo que hay que intentar en mi opinión entre los 20 y 40 años es centrarse en Total return y hacer crecer el patrimonio lo máximo posible

14 Me gusta

Estoy totalmente de acuerdo contigo joven inversor. En mi caso, creo que soy un poco mayor que tú y he empezado bastante más tarde, pero intento buscar una combinación similar.

En línea con esto hay unos videos de Jason Fieber (Dividends and Income) en Youtube, en los que hace ciertas recomendaciones dependiendo del rango de edad. Claramente, mayor juventud, menor yield inicial , más crecimiento, más riesgo por precio pagado, menos riesgo en cuanto al negocio:

20’s: American States Water, Apple, Microsoft

30’s: PepsiCo, Jhonson and Johnson, Lockheed Martin

40’s: Pinnacle West Capital Corporation, Verizon, Realty Income

50’s: W.P Carey, Prudential Financial, Exxon

60’s:Enbridge, Altria, AT&T

Son ejemplos, pero creo que ilustran un poco tu comentario.

7 Me gusta

Total Return matters!!!

2 Me gusta

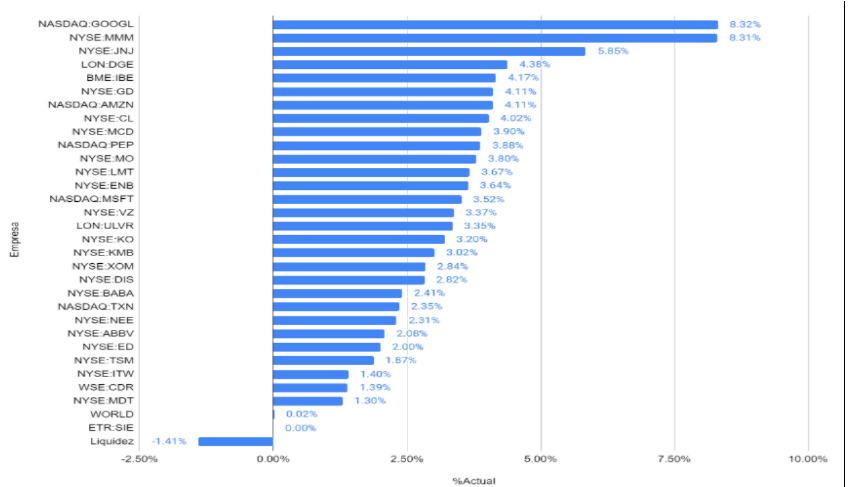

Ahí arriba podéis ver cómo va quedando mi cartera. He añadido algo de BABA y una acción de Amazon desde la última actualización. Amazon compre el viernes por eso tengo liquidez negativa y con el ahorro del mes + dividendos espero volver a dejarla a 0.

Como dato curioso Google ha adelantado a 3M como primera posición en cartera gracias a su gran rendimiento en bolsa. Felicidades Google.

Google Amazon y Microsoft ya pesan un 18% en cartera. Si añadimos TSM, BABA y TXN como empresas “tecnológicas” nos vamos ya al 24,5% de la cartera… poca broma.

Por lo demás todo sigue igual, ahorro, invierto, ahorro invierto, mi cartera no da sustos sigue muy estable por ejemplo este mes ha acabado en +1,64% y se ha movido entre el 0 y el 3% de rentabilidad mensual. Me gusta tener poca volatilidad pasos pequeños pero sólidos.

Cualquier duda o sugerencia estaré encantado de leeros.

20 Me gusta

¡Hola!

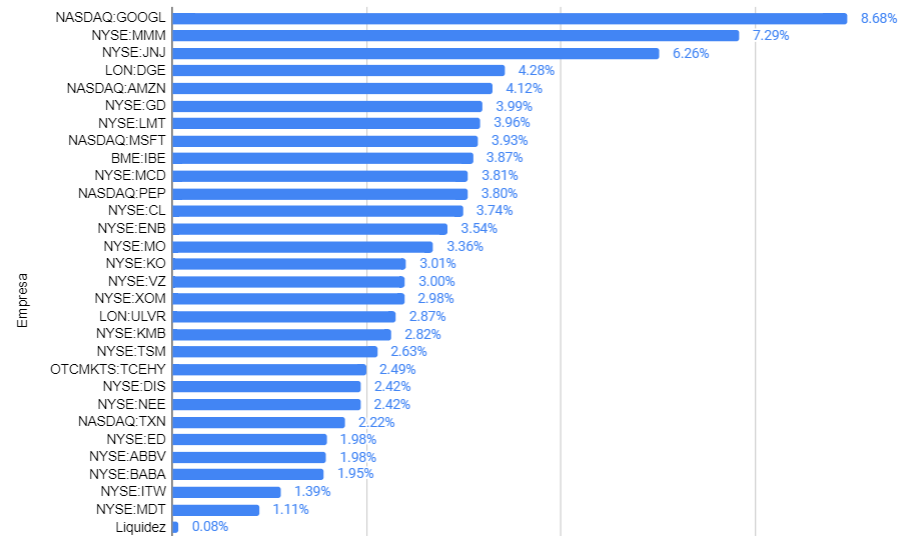

Espero que hayáis tenido un buen mes de agosto. En mi cartera ha habido pocos cambios, la liquidez ya vuelve a estar en positivo (cercano a 0) he vendido CD Projekt para comprar Tencent, una rotación sin más de una empresa que pesaba menos del 1,5% de la cartera y la cartera ya ha alcanzado la cifra de 140k€ al cerrar el mes. Todo un logro que no esperaba conseguir hasta finales de 2022 pero que es debido a la gran revalorización de la cartera este año.

Esa revalorización hace que tenga que comprar más “caro” y por tanto el objetivo del dividendo obtenido anual que tenía puesto voy un poco atrasado. Tampoco ayuda que la mayoría de mis compras estén siendo en empresas que apenas repartan dividendos, pero por otro lado gracias a eso la revalorización de la cartera va muy bien, al final lo que importa es el “Total Return”.

Esta semana que viene recibiré la nómina y el ahorro ira destinado a muy probablemente a LMT y como plan “B” JNJ.

20 Me gusta

Hola!

Voy a actualizar mi cartera:

Este viernes se cumplió un hito importante en mi cartera, el valor de ella aumentó un 50% desde noviembre de 2020, algo que consideró bastante impresionante.

Cuando digo que aumentó no me refiero a tener una revalorización del 50% sino que con revalorización, ahorro y dividendos mi cartera ahora vale un 50% más. En el año llevo una rentabilidad entorno al 15% que puede no parecer muy alta pero teniendo en cuenta la poca volatilidad de la cartera consideró que está muy bien. Para que os hagáis una idea los meses con rentabilidad negativa han sido de -3.33%, -1.26% y -0.57%, por lo que considero que 2021 esta siendo un año muy tranquilo en bolsa.

Alcanzar el tamaño de cartera que tengo ahora era algo que debería haber alcanzado a finales de 2022, dentro de un año, no obstante la valoración es solo una curiosidad, puesto que mañana se puede dar la vuelta el mercado y en lo que queda de año bajar un 10% y estos comentarios ya no dicen nada…

Me gustaría concentrar más la cartera y no tener tantas posiciones, candidatas a salir serían MDT e ITW grandes empresas que pesan poco en mi cartera. ED VZ y KMB por su bajo crecimiento. NEE y DIS por su alta cotización. XOM por ser muy cíclica e ir en contra de la tranquilidad que busco en mi cartera.

No he vendido nada y no creo que lo haga en los próximos meses, son simplemente ideas. Actualmente tengo 29 empresas en cartera (JNJ y su división en 2 hara que sean 30) y empieza a ser algo complicado seguirlas como me gustaría. En total son 8 empresas que podrían salir y aun asi me gustaría reducir más. Idealmente 15 empresas como mucho 20. Lo que pasa que por mas que miro y miro no veo donde quitar todas las empresas me parecen excelentes y que aportan algo a la cartera.

Asia ya pesa un 7% de mi cartera, esto es TSMC, BABA y Tencent. Estas 3 empresas son muy muy buenas, aun así mientras no venda las acciones previamente dichas no quiero que el peso pase del 10%.

Me gustaría acabar hablando de la mayor posición de mi cartera Google, con la cual este año llevo un 80% de revalorización. Empecé a formar la posición a mediados 2019, de las FAANG me parecía la más barata. Acabe de formar la posición en Enero de 2021. Siempre que compraba estaba cara, casi siempre “estropeaba” mi precio medio. Ahora podría deciros si nunca hubiese ponderado al alza que tendría un 300% de revalorización en una posición pequeña de mi cartera y también diría “que lastima no haber comprado más” en realidad ahora solo puedo deciros que la mayor posición de mi cartera tiene una revalorización superior al 100%, no suena tan rimbombante pero en € supone mucho más y al final los € es lo que cuenta.

31 Me gusta

Brutales esos logro.

Y Enhorabuena por esa cartera tan sólida.

3 Me gusta

Eres un referente. No me pierdo ninguno de tus podcasts. Así que gracias por el esfuerzo en compartir tus conocimientos con todos nosotros y de manera gratuita.

4 Me gusta

Es oficial, invierto como un abuelo

4 Me gusta

Me uno a las palabras del compañero, yo también escucho tus podcast y agradezco tu dedicación en difundir conocimiento. ¡Muchas gracias!

1 me gusta

Muchas gracias @dalanz @Outkast00 intento simplemente compartir lo poco que se por si ayuda a la gente que está empezando. Pero no subestiméis nunca los foros, u os dejéis llevar por “número de seguidores de alguien” He tenido la suerte de que gente con a lo mejor 30 seguidores enseñarme mucho.

Y lo mismo pasa en este foro, se puede encontrar mucha información y gente muy experta que están encantados de ayudar y gracias a eso yo sigo aprendiendo cada día más.

9 Me gusta

Aunque aún no ha acabado el año me apetece hacer un spoiler de como ha ido en la parte financiera y de bolsa que es de lo que venimos a hablar aquí de los dineros. Hablemos de rentabilidad o mejor dejemos que el bróker hable por sí mismo:

23.27% vs 27.61% a favor del indice

Si, se pueden trucar estos datos fácilmente pero no gano nada con ello. También decir que imagino que este calculo será más preciso que el que hago yo porque tendrá en cuenta los ingresos de efectivo. Según mis números que sería algo así como:

(Dinero final de año + dividendos)*100/(Dinero invertido a principio de año + Dinero nuevo)

Me sale entorno un 19.5% teniendo en cuenta todo. Yo contabilizo mi rentabilidad en EUR por lo que habría que compararse con la rentabilidad del S&P500 en Eur que este año está entorno al 40%.

Así que pasamos de hacerlo casi igual que el S&P500 a hacerlo aproximadamente un 50% peor.

Por otro lado los dividendos han subido un 23.89% neto y han cubierto el 26.87% de mis gastos. Me falta analizar esta subida a que se debe, si a haber metido más dinero a empresas divenderas, al cambio EUR-USD o a las subidas de dividendo de las propias empresas. Las tres causas influyen aunque este año la mayor parte de este éxito será el cambio EUR-USD que ha favorecido a quien tenga dólares.

Con todo esto rondando en la cabeza vamos a analizar el comportamiento de mi cartera durante el año y para no hacerlo increíblemente largo lo resumo en puntos:

Cosas buenas:

-

Un 19,5% de rentabilidad es mi segundo mejor año pero en términos de euros totales es el mejor con diferencia. Tan alta rentabilidad cuando la cartera tiene peso ha supuesto acabar con una capitalización igual a la que tenia planeada para finales de 2022.

-

La cartera se ha comportado muy sólida, aunque es menos volátil que el S&P500 se parece mucho al S&P500

Cosas normales:

-

Los dividendos han aumentado a buen ritmo del 24% aunque la mayoría ha venido por el cambio EUR-USD

-

Ha sido el año que más he invertido en bolsa (de dinero nuevo) pero muy similar al año anterior.

Cosas malas:

-

Mi cartera es un poco menos volátil que el S&P 500 pero tiene mucha menos rentabilidad. Normalmente buscas lo contrario

-

Los dividendos “solo” cubren el 27% de los gastos, este año apenas compre empresas divenderas y el año que viene los dividendos se reducirán por ventas que haré en la cartera.

-

La cartera es muy grande (casi 30 posiciones) y me cuesta mucho llevarla al nivel que quiero.

Y ahora ya sabes lo más importante si te apetece seguir leyendo te dejo unas reflexiones:

¿A que me refiero con que mi cartera es muy grande?

A pesar de tener todo muy automatizado me cuesta seguir resultados al nivel de detalle que me gustaría de ciertas empresas que llevo en cartera. Simplemente había 2 dividendos que se me pasó anotar y me descuadraba lo que decía IB vs lo que tenía apuntado. Pues a bajarse el archivo csv de IB usar Vlookup y sumifs y encontrar que no había apuntado. Y esto solo de los dividendos… En resumen tengo que simplificar.

Ya vendí dos empresas (MDT y ED) pero añadí otra (VISA). Ahora mismo pienso en seguir simplificando y eso se traduce en ventas. Muy seguramente venda Verizon, Exxon, KMB, NEE e ITW y me estoy planteando si hacer lo mismo con Disney y Altria. Aun vendiendo todo eso seguiría entorno a 25 acciones en cartera además de que esas ventas afectaran negativamente a la RPD de la cartera.

Esto se ha convertido en un monstruo del que me gustaría separar la paja del trigo, pero no es sencillo decidir que empresa quedarme y cual vender porque todas ellas me parecen grandes compañías así que esta primera ronda venderé empresas que están principalmente pro dar dividendos, la posición es pequeña o cotizan demasiado caras.

No gano al S&P500

Esto es una realidad, lo hago mucho mejor que el IBEX que es el índice en que me fijaba cuando empezaba a invertir puesto que solo invertía en empresas españolas. La gracia de invertir en aristócratas del dividendo era que ellas superaban históricamente al índice. El boom de las FAANGS ha hecho que el S&P500 se dispare. ¿Y que hacer? ¿Vender todo e indexarme? No, no creo que la indexación sea la mejor solución pero si voy a meter a principio de año entorno al 15 o 20% de mi cartera en unos ETFs en algo parecido a cartera permanente, cuando lo haga daré detalles.

Dividendos

Esto es polémico en un foro llamado “cazadividendos” desde hace tiempo digo que hay que invertir en las mejores empresas del mundo den dividendos o no. Gracias a eso mi mejor inversión ha sido Google. Pero eso no significa que vaya a dejar de comprar empresas como JNJ que tiene una gran calidad. Si vendo empresas que dan dividendos y compro ETF el % de gastos cubiertos por dividendo baja. Lo “ideal” es que cubriesen el mínimo de gastos. Por el momento es algo que no me obsesiona puesto que no planeo “retirarme” de mi vida profesional, pero soy consciente de que cobraré menos dividendos a partir de ahora.

Pero, no quiero pagar precios desorbitados solo porque no hay nada que comprar y este año algunas compras he tenido esa sensación.

Conclusión:

Aunque releyendo mi post parezca que no, pero pienso que he tenido mi mejor año en bolsa desde que he empezado a invertir. Sigo intentando mejorar mi estilo de inversión y adaptar la cartera a mi manera de ser para dormir bien. Yo se que no dormiría bien completamente indexado en las bajadas, es por ello que busco alternativas. Feliz navidad a todos y buena inversión en 2022.

33 Me gusta

Este foro es cazadividendos pero creo que la comunidad ha demostrado aceptar díscolos, ahí tienes a @ifrobertocarlos  .

.

Ahora en serio, leyendo tu post, me da la sensación y corrigeme si no es así, empezaste a invertir por el tema de dividendos pero te estas viendo más cómodo invirtiendo en otro estilo que busca otras cosas y parece que tienes una guerra interna.

Te has planteado cambiar el foco completamente?

6 Me gusta

Hola!

No es que no me gusten los dividendos, el problema está en que dividendos me gustan. Me gustan los dividendos de JNJ porque es una empresa que crece de muy alta calidad.

No me gustan los de ED porque sube año a año un 1% y el negocio no va muy bien.

Y luego no quiero pagar un “sobreprecio” por ej JNJ creo que hay que comprarla cuando su RPD es entorno al 3%no a 2,46% que está ahora.

Ahora bien… ¿Compro todo JNJ o empresas similares? Entonces el yield que compro se queda por debajo del 2% y necesito 2 millones de € para ser IF. ¿Compro todo Altria o Enbridge con Yield del 7%? ¿Dejo de comprar Google porque tiene una rentabilidad del 0% por dividendo?

Al final lo que importa es el total return y la volatilidad que sufres. La volatilidad la pongo al mismo nivel que el total return… imagina que pudieses elegir, rentabilidad del 10% anualizado y volatilidad de tener años de ±40% o rentabilidad del 9% anualizado con volatilidad de como mucho ± 10%.

Yo elegiría la segunda opción a pesar de que el total return sea menor.

Y en esas ando en limitar la volatilidad y mejorar el rendimiento

10 Me gusta

Hola El_joven _inversor

A lo mejor más que pienses que es muy grande la cartera es que la quieres más perfecta, más a tu gusto. O incluso rotar alguna empresa por tecnológicas que se abran al futuro, no sé.

De entre las grandes empresas sobre las que piensas que podías abandonar están ITW o NEE, que son de lo mejor sobre el papel pero bueno, esas son tus ideas y están bien. Yo creo que algunas empresas no necesitan tanto seguimiento como otras, por ejemplo la que mencionas de JNJ. Y con alguna más te puedes relajar para centrar el seguimiento en otras…

Saludos

2 Me gusta

Hola Seth,

ITW es muy buena pero pesa muy poco en mi cartera, una compra nada mas en marzo de 2019 a 145 dolares. Ahora cotiza a 245 dolares en máximos históricos. Una subida del 70% en casi 3 años con el covid en el medio… ¿Ha crecido el negocio de ITW? Pues en 2019 vendió un 4,5% menos que en 2018 y en 2020 un 10.9% menos que en 2019. Podemos mirar otros datos pero lo cierto es que la empresa esta estable desde 2017 y sin embargo la cotización disparada. Cotiza al mismo PER que Google pero no crece como Google. Es una excelente empresa pero viendo que la subida no se corresponde a la realidad de la empresa y que pesa muy poco en mi cartera la vendo para simplificar.

NEE es un caso distinto. Es una empresa con un supuesto buen futuro delante pero que cotiza a PER 70 y crece al 10% anual. Su flujo de caja es completamente negativo debido al alto numero de inversiones que hace y su deuda de más de 5 veces EBITDA. Una subida de tipos le puede hacer sufrir mucho.

10 Me gusta

Bueno voy a actualizar esto un poco, aunque ya comenté mis ideas en el fin de año vamos a ver como va la ejecución de las mismas. Vamos por partes:

All weather portfolio

La primera posición de mi cartera pasa a ser AWP pesando un 15% de ella. ¿Qué es AWP? Es la abreviatura que le he puesto a la estrategia recomendada por Ray Dalio llamada All Weather Portfolio de la que hice un directo en YouTube explicándola.

Podríamos considerarlo una especie de cartera permanente. 7,5% del dinero ha venido de efectivo, el otro 7,5% viene de deuda y pasamos al siguiente punto.

Deuda

Esto llevo dándole vueltas bastante tiempo. ¿Cómo puedo aprovechar la deuda para acelerar el crecimiento o disminución de mi patrimonio? Para mi una hipoteca no era una opción el tema venta de puts aunque puede ser rentable puede ser asumir más riesgo del que quiero… Así que preferí endeudarme directamente. La primera opción que pensé era comprar empresas muy estables que repartiesen un dividendo creciente superior al interés de 1,59% que cobra IB. Pero no creo que sea el mejor momento para endeudarse así que preferí invertirlo en algo menos volátil, el AWP. Como comentaba en el directo invertir en AWP con un apalancamiento x2 (justo lo que hice) debería tener un rendimiento a largo plazo superior al S&P500 pero mucho menos volátil.

En contra de endeudarse ahora esta:

-

Posible subida de tipos

-

La bolsa esta “cara”

Son riesgos que están ahí de todos modos mi deuda representa el 10% de mi exceso de liquidez por tanto voy bastante “seguro” invirtiendo poca cantidad y en activos poco volátiles en teoría. En el caso de que las condiciones cambien siempre podré vender los activos que he comprado si esta muy mal la cosa o lo que más seguro haga, reducir la deuda con mi ahorro mensual y los dividendos.

Ventas

Ayer me deshice de Exxon. Me di cuenta que era de esas empresas que tenía solo por el dividendo. Es una empresa que no cuadra mucho conmigo, una cíclica. Con el petróleo a 80 dólares no va a ser la venta a un precio muy alto pero es un precio decente. Sigo intentando reducir mi posición de empresas aunque sin éxito. Aún quiero seguir deshaciendo posiciones para simplificar la cartera. Candidatas Verizon Baba y KMB.

Compras

Como aún quedaba liquidez tras vender Exxon si considero que quiero tener un 10% del exceso de liquidez en deuda tenía que comprar. ¿Qué he comprado? He ampliado en Microsoft y TSMC completando posiciones. He añadido una nueva empresa (soy un desastre) Facebook.

No todas las tecnológicas me gustan, por ejemplo no me gusta Tesla o Netflix. Pero de las 3 que más me atraen que son Google, Microsoft y Facebook me faltaba la última. De las 3 es la que más barata estaba. Facebook suele ser más polémica que las otras dos, pero no hay que olvidar que posee Instagram, WhatsApp y por supuesto Facebook.

Conclusiones

Como siempre intento ir acercándome a una cartera que me de más y más rendimiento. Según leo más, más aprendo y parece que dé bandazos de un lado a otro pero no es verdad. Ahora puede parecer que me estoy deshaciendo de empresas divenderas pero no, me deshago de dividendos “malos” escarmenté mucho con España y sus dividendos menguantes. El caviar como JNJ o 3M no se toca. Pero si me quito aristócratas que suben el dividendo 0.01 dólares para seguir estando en esa lista. Yo creo que no todo vale.

Extra

Llegué a leer ayer en Twitter algo así cómo “el mercado ha empezado muy duro este año con grandes bajadas hay que ser constante y no asustarse ante estas grandes caídas”

Me puse a ver en IB el rendimiento de mi cartera estos días de 2022… siempre ha estado positiva

El rendimiento del S&P500 un -2% de máxima caída. El día que baje un 50% la bolsa veremos que pasa…

21 Me gusta