Hola

Puede ser una ocasión para lo tecnológico y disruptivo, para esas compras que dices por ejemplo. Eso es lo que ha marcado el inicio del año. como dices tampoco ha sido para tanto pero para algunos como para Cathie Wood sí. Todo esto muy brusco.

Saludos

1 me gusta

Hola Seth,

Creo que no hay que confundir Disruptivo con tecnológico.

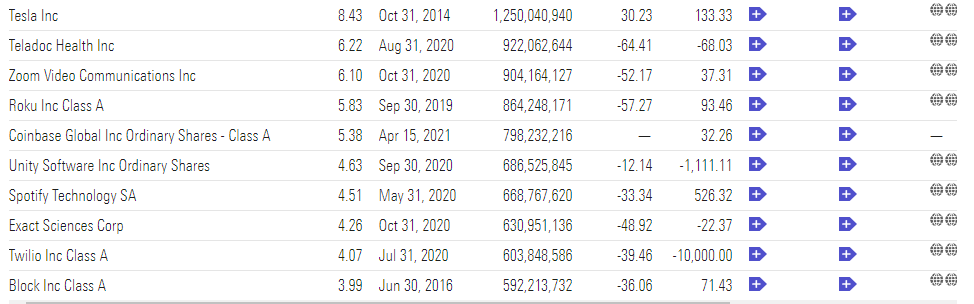

Este es el top 10 posiciones del fondo de Cathie Wood:

Como ves no esta Google, Microsoft o Facebook. Porque no son empresas disruptivas.

Para mi una empresa disruptiva es una empresa que ahora mismo no gana dinero o tiene perdidas pero en un futuro se expandirá con una tecnología o producto que ahora no tiene nadie pero todos tendremos.

Por ejemplo Tesla en 2014 que es cuando ella compró era disruptiva ahora es algo menos disruptiva porque empieza a ganar dinero aunque no el suficiente para justificar su precio. Apple antes del iPod o iPhone se podría considerar disruptiva. Facebook o Google hace 15 años eran disruptivas. Estas 3 últimas empresas para mí son empresas con un modelo de negocio asentado que crece muy muy bien.

TSMC es otra empresa muy muy asentada.

Invertir en empresas disruptivas a mí no me gusta, es cierto que puede hacerte rico pero también puede arruinarte. Para mí son cantos de sirena que solo unos pocos salen bien y si aciertas genial pero no va a ser lo habitual.

Por último quiero recalcar la diferencia entre empresas growth y empresas disruptivas. Las growth tienen un modelo de negocio probado que aún tiene que expandirse. Ejemplo sería cualquier cadena de comida rápida que triunfa en USA y se esta empezando a expandir por el resto del mundo. Las disruptivas aún tienen que validar su modelo de negocio.

En general con inflacción alta a las empresas disruptivas se les suele pedir retornos inmediatos y que se dejen de cantos de sirena, es por ello que las empresas que lleva Cathie Wood “palman” ahora en bolsa.

Para acabar y enlazando con tu mensaje anterior, ojalá me equivoque pero creo que NEE tiene complicado con su alta deuda justificar un PER de 70 creciendo a ritmos del 10%. Facebook cotiza a PER 24 con crecimientos del 30% y sin apenas deuda. Es más fácil de justificar el precio de Facebook que el de NEE

4 Me gusta

Gracias por la actualización!

Yo no acabo de fiarme de que el rendimiento y volatilidad esperado a futuro del AWP sea como en los últimos 20 años. Creo que es una cartera que va muy bien en entornos de tipos de interés no muy altos y decrecientes por el alto porcentaje en bonos de largo plazo y bolsa, pero esos bonos de largo plazo pegarán un buen bajón al subir los tipos. Con la cartera permanente hay que creerse que el 25% de oro protege en ese escenario, pero con esta no lo veo tan claro (7.5%).

Como has implementado la parte de RF? De Eurozone, USA o USA Hedged?

Interesante lo de apalancarla

Un saludo

1 me gusta

Hola!

Esta claro que todo esto se calcula a “toro pasado” y el futuro puede ser completamente distinto. El mismo Ray Dalio decía que los porcentajes el los iba adaptando según veía la situación económica. Evidentemente el te dirá si quieres invertir como yo, usa mis fondos.

Este AWP tiene un 55% de bonos, que es más alto que una cartera permanente. Quizás alto para lo que solemos acostumbrar no obstante no os olvidéis el AWP representa el 15% de mi cartera es decir que el total de mi cartera tiene entre 7,5 y 8 % de bonos. Si metiese el 100% de mi cartera a AWP quizás bajase el % de bonos y metiese más RV.

Había una charla de Antonio Rico donde presentaba la cartera permanente y hablaba del oro y su efecto en distintas carteras. Si no recuerdo mal a partir del 5% era contraproducente seguir añadiendo oro, creo que un 7,5% esta bien y un 25% me parece una barbaridad pero eso ya va a gustos personales.

La RF he comprado ETFs de deuda americana.

3 Me gusta

Por esto lo comentaba

Está claro que en tu caso es un porcentaje pequeño de la cartera, pero por saber tu opinión que seguro que has estudiado mucho mejor el AWP

3 Me gusta

![]()

![]()

![]()

Yo tengo puesta una orden de venta ya que con el margen que le saco tengo para décadas del yield actual. Me gusta lo que hace esta empresa pero no cómo lo hace.

3 Me gusta

Muy interesante la verdad, he aprendido cosas gracias por compartir. Me quedo con esto:

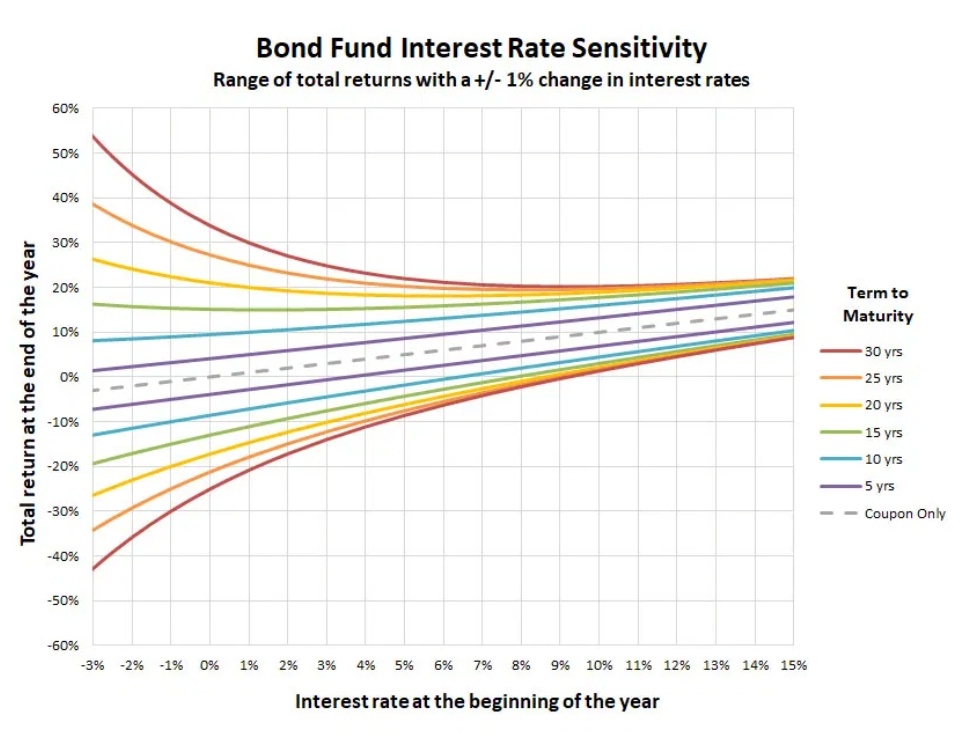

In contrast, a few portfolios like the Permanent Portfolio and All Seasons Portfolio built on the idea of risk parity tend to prefer long term bonds up to 30 years to maturity. These portfolios actually benefit from low interest rates, as the high volatility of an uncorrelated asset to stocks is a very desirable characteristic and is a big part of how they work. Investors in these portfolios shouldn’t be afraid of low rates. They should embrace them!

En general lo que buscas en el AWP es que los activos esten descorrelacionados de ahi que los bonos sean interesantes incluso cuando los ratios de interes sean bajos

2 Me gusta

Pues justo en el directo de Alejandro de ayer comenta la cartera y últimas declaración de Ray Dalio y dice que ha reducido su exposición a bonos dada su baja rentabilidad actual…

1 me gusta

A mi me pareció muy interesante en su día también

Para mí aquí falta la coletilla importante que se benefician cuando los rates son bajos si siguen bajando

4 Me gusta

Aunque aun falte 1 dia para acabar el mes creo que puedo sacar ciertas conclusiones de esta “mini” crisis del mercado.

Caídas a día de hoy:

- Mi cartera: -0,62%

- S&P500:-7.01%

- NASDAQ:-11.93%

- World: -6,56%

Caídas en el peor momento del mes:

- Mi cartera: -3.12%

- S&P500:-9.22%

- NASDAQ:-14.64%

- World: -8.05%

Los datos vienen del broker IB. Las conclusiones que saco es que otra vez más mi cartera se ha comportado como quiero que se comporte de acuerdo al cambio de mentalidad que tuve a finales de 2018. Mi cartera es mucho menos volátil que los indices más importantes del mundo. Esto quiere decir que baja y sube menos que el indice.

El ser menos volátil hace que tenga ciertas ventajas “psicológicas” y se haga más fácil de llevar las caídas. No es la primera vez que oígo a alguien con altos conocimientos de bolsa y patrimonio grande pasarlo mal durante las caidas como en esta “crisis”. Pensad que tu cartera caiga un 10% (algo de lo mas normal) cuando tienes 10.000€ son 1000€ de caída que “jode” pero es algo que en 1 o 2 meses puedes recuperar ahorrando. Cuando tu cartera vale 500.000€, la caída es de 50.000€ y lo ves con otros ojos.

La única manera de evitar esto es ir a sesiones con psicólogos y que te den una fortaleza mental increible o reducir la volatilidad.

Muchos estareís pensando… “Pero el Total Return es lo que cuenta nadie gana al SP500” Bien, si llevas tan bien el Total return y la psicología comprate un ETF indexado al SP500 apalancado x3 y disfruta de un total return más alto que el SP500.

Para finalizar quiero recordar mi cartera lo suele hacer mejor que los indices cuando la bolsa cae, y peor cuando la bolsa sube, evitar las caidas o reducirlas es lo más importante para tener un total return bueno. Pregunta, ¿a que te indexas? ¿S&P500 o World?

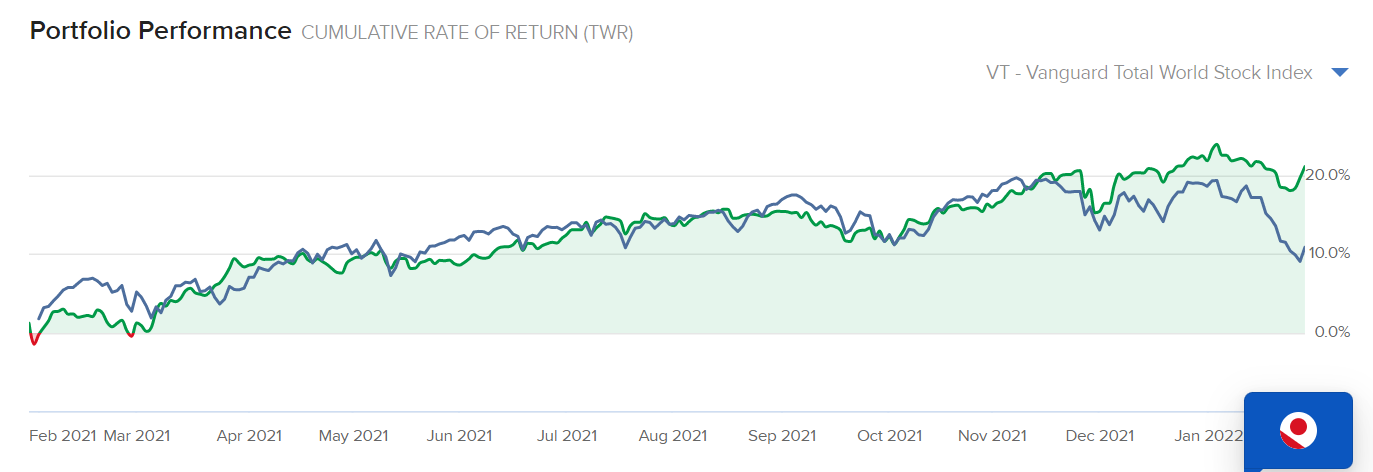

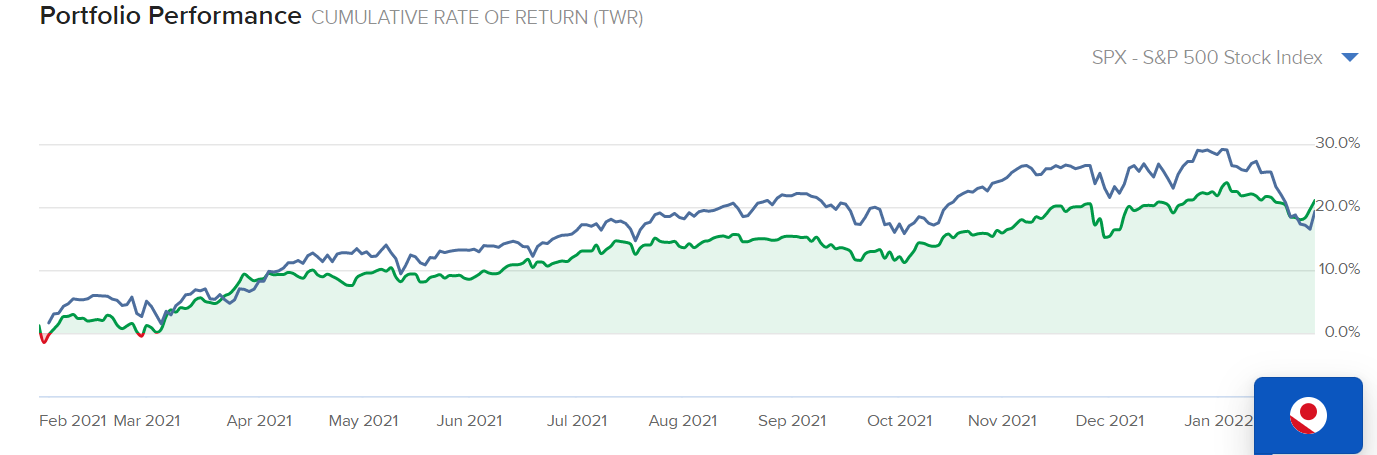

Mi cartera vs World y S&P500 en el último año natural (IB no ofrece mas):

World:

S&P500:

Un par de comentarios para acabar viendo estas dos imagenes:

Mi cartera reduce distancias con el S&P500 en las caidas, venimos de un año muy muy bueno con apenas caidas, lo cual en principio es “malo” en una competición S&P500 vs mi cartera. Si volvemos a subidas el S&P500 volvera a tener más Total Return que mi cartera, pero una sola minicaída del 10% ha bastado para que mi cartera vuelva a igualar al indice de referencia.

Mi cartera lo esta haciendo significativamente mejor que el World (No pongo el NASDAQ donde lo he hecho mucho mejor).

Por tanto mi pregunto es… si me quiero indexar ¿a qué me indexo?

Mi cartera no es perfecta, veo aún margen de mejorar en el stock picking pero ya empiezo a estar muy contento con ella y veo un cambio impresionante vs mi cartera de 2018

2 Me gusta

Si, es bastante “rompedor” entender que incluso con intereses bajos se pueden beneficiar si los intereses siguen bajando. Ahora bien, si los intereses suben desde luego te plantas con un bono a largo plazo con un interes muy malo respecto a lo que hay en el mercado y baja mucho el valor de ese bono.

Solo por aclarar. En el ETF que tengo de bonos, no es que haya comprado un bono directamente sino que es un etf que por intentar simplificar tiene distintos bonos en distintos periodos de tiempo consiguiendo un rendimiento medio precisamente para evitar el riesgo del cambio de tendencia en intereses

1 me gusta

Eso me ha hecho meditar. ![]()

![]()

Es broma

![]()

2 Me gusta

Cuidado con ETFs y fondos apalancados aunque sean al SP500, hay que entender bien el producto. Además de no ser de réplica física y de la volatilidad que es lo obvio que sí que consideramos, las rentabilidades a largo plazo pueden variar una burrada e incluso podrían tener rentabilidades negativas en un período alcista en función de las rentabilidades diarias. Eso sí, por lo menos no puedes perder más que tu capital inicial

4 Me gusta

![]()

![]()

![]() ESO sí que no lo he entendido lo siento. Si tienes el NASDAQx3 y vives un mercado alcista como se puede tener rentabilidad negativa?

ESO sí que no lo he entendido lo siento. Si tienes el NASDAQx3 y vives un mercado alcista como se puede tener rentabilidad negativa?

Por simplificar un mercado alcista de 3 días

Por ejemplo si estás indexado a un índice que un día tiene una rentabilidad de 10% , al día siguiente de -10% y al día siguiente de 2%, sin apalancarte tu rentabilidad es positiva pero apalancado x3 es negativa

3 Me gusta

Ah vale gracias

1 me gusta

"Ya hemos visto que si el SP500 baja un día el 5%, un ETF como el ProShares Ultra S&P 500 debería bajar un 10% en el mismo día. Pongamos que el ETF cotiza a 100$, en caso de bajar un 10% pasará a cotizar 90$. Al segundo día el SP500 sube un 5%. El retorno total de los dos días del SP500 en este caso será de -0,25%. La intuición nos haría pensar que el ETF debería de haber obtenido una rentabilidad de -0,5%, pero al hacer los cálculos vemos que no es así: un 10% de rentabilidad sobre los 90$ supondría un precio final de 99$, lo cual supondría una pérdida de 1% con respecto al precio inicial, en vez del -0,5% esperado.

Como regla general, cuanta más volatilidad sufra el índice subyacente de un ETF apalancado, más valor perderá con el paso del tiempo."

5 Me gusta

Lo entiendo,

Pero una cosa, si suponemos que el mundo siempre va a tender a mejor y que en el largo plazo será alcista, de igual manera un msci world X2 siempre obtendrá mejor rentabilidad que el msci world “a secas” no?

2 Me gusta

Puff, no sabría decirte. Supongo que dependería de la volatilidad que hubiese.

A eso habría que darle una pensada matemática. No estoy yo para pensadas matemáticas en una temporada

1 me gusta