YT : La magia de la Inversion

Hola excelente cartera.

Pero tú no estabas montándote una All weather?

1 me gusta

Según veo en la gráfica, es su primera posición.

2 Me gusta

Perdón creía que eran las siglas de una empresa y es all wealther portfolio

Contento con la all weather?

1 me gusta

Hola,

Si, el AWP se refiere a all weather portfolio y es la mayor posición de mi cartera. Me parece interesante para usar el apalancamiento porque así limito la volatilidad.

Respecto a si estoy contento o no, es muuuuy pronto para juzgar. Solo puedo decir que se comporta algo mejor que el SP500 que es el benchmark que estoy mirando para analizarlo. No obstante este enero si miramos datos históricos fue muy malo para el AWP, aun así lo hizo ligeramente mejor que la cartera permanente de Harry Browne y mejor que el SP500.

2 Me gusta

En youtube tienes el canal “la magia de la inversión” ahí resubo podcast y también videos específicos.

El podcast esta prácticamente en cualquier plataforma (Ivoox, Spotify iTunes etc) con el nombre “La magia de la inversión”

Porque all weather y no cartera permanente ??

La montas tú o hay fondo que la replique? Justo los bonos LP es lo que menos me gusta y all weather lleva 40%  . En euros supongo?

. En euros supongo?

1 me gusta

Hola, yo lo tengo en ETF en dolares porque por motivos personales me interesa más. En este video explico como hacerlo con etf en dolares y en euros:

No obstante si fuese residente español le daría una vuelta y usar fondos por las ventajas fiscales aunque el oro lo seguiría comprando en ETF porque los fondos te incluyen oro plata y más cosas.

No hay fondo que lo replique lo mas parecido sería contratar fondo de Bridgewater pero no se hasta que punto es factible.

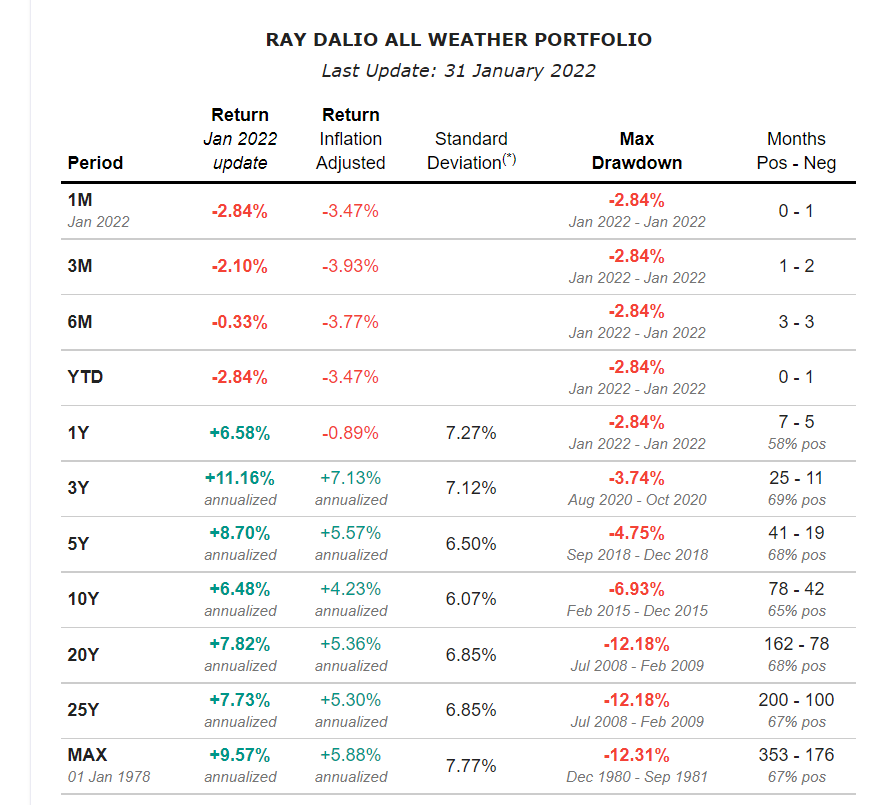

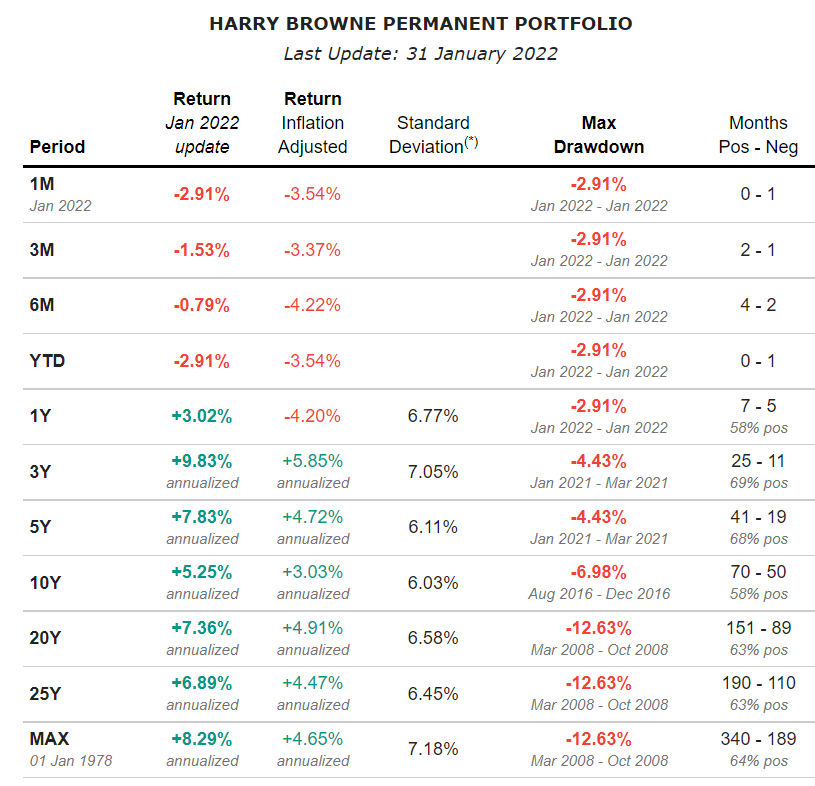

Aún llevando un 40% de bonos a largo lo sigue haciendo mejor que la cartera permanente. El motivo del AWP es que historicamente ha tenido mejores resultados con menos caída máxima:

AWP:

Cartera Permanente:

PD: Basta con que yo invierta una parte importante de mi cartera asi para que cambie el paradigma y deje de tener resultados buenos.

De momento el AWP lleva en Enero -2.84 y en Febrero -1.83

CP: Enero -2.91 Febrero -0.56

SP500: Eso cualquiera sabe buscarlo pero algo peor.

1 me gusta

Te pueden interesar estos dos ETFs americanos para darles un vistazo: RPAR y UPAR.

Risk parity con algo de apalancamiento para mejorar la rentabilidad sin empeorar la volatilidad. La composición es casi una all weather. Son bastante recientes por lo que el track record no es muy largo.

1 me gusta

Desgraciadamente al vivir en la UE no podemos comprar ETFs americanos como estos dos al menos en IB

Se pueden “comprar” vendiendo puts. La operativa es un poco más enrevesada pero no es ingeniería “nucelar”.

Yo estoy dándole vueltas a estos dos productos y a la cartera permanente apalancada. No me aburro.

1 me gusta

Cartera permanente apalancada?

A mi la cartera permanente me llama más que all weather , no por los resultados sino por la filosofía macroeconómica que tiene detrás

1 me gusta

Hola bcartera,

Si miras el histórico el AWP lo ha hecho mejor que la cartera permanente con menos volatilidad. No obstante si la filosofía te cuadra más es muy buena opción por el bajo riesgo que tiene la cartera comparada con otras opciones de inversión

Pues nada lo prometido es deuda, se que puede parecer algo de Spam pero nada mas lejos de la realidad. Quería compartir como he empezado en esto de las cryptos y escribirlo se podía hacer muy tedioso, de hecho preparando el video solo de apuntes tenía 8 hojas de word…

El video:

Por supuesto no es ninguna recomendación ni nada por el estilo solo que le echéis un ojo porque es interesante aprender cosas nuevas

4 Me gusta

Lo podrías poner también en el hilo de Criptomonedas? gracias

O en el de ingresos pasivos con criptomonedas

O en ambos jaja

Gracias

1 me gusta

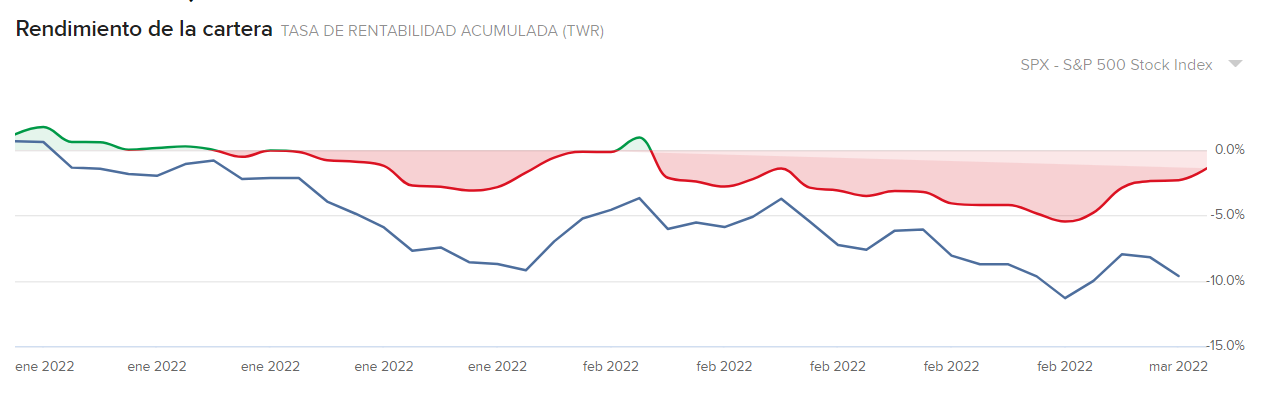

Hola! Os voy a contar un poco unas reflexiones de este mes de febrero que ya ha acabado.

Mirad esta imagen, la linea de arriba es mi cartera, la de abajo el SP500

Estamos diciendo en foros y redes sociales que hay mucha volatilidad y un mercado muy bajista, pero en realidad incluso mirando al SP 500 estamos hablando de caídas del 10% en 2 meses viniendo de una subida impresionante del 2021. Yo no veo tanta volatilidad y aunque algunas empresas pueden estar a un valor interesante si que es cierto que otras muchas para mi siguen sin cotizar baratas.

Teniendo en cuenta la situación actual de guerra… pues me parece bastante poco lo que estamos viendo.

Mi cartera sigue portándose “bien” Cuando el mercado cae, mi cartera apenas cae, cuando el mercado sube mi cartera sube menos. Se comporta como me gusta que se comporte. También hay que decir que estar bien diversificado ayuda.

Un 9,5% de mi cartera esta en el sector defensa entre LMT y GD. Desde que las compré GD lleva un +70% y LMT un +35%, se comportan bien en estos tiempos “duros” Cuando las compré no pensé en la guerra actual sino estar diversificado en un sector que iría bien en una época donde el resto iría mal y así esta siendo, de momento sostienen la cartera.

En el tema dividendos tanto Enero como Febrero fueron superiores a los del año anterior. Cubrieron entorno el 20% de mis gastos y eso que estos dos meses no son buenos en cuanto a dividendos.

Veo muy difícil con la venta de Exxon que este año los dividendos sean superiores a los de 2021.

Un tercio de mi cartera NO reparte dividendo, solo rotando ese dinero aumentarían muchos mis dividendos pero personalmente no pienso que eso tenga mucho sentido hoy en día. Si sigo la regla del 4% podía decir que ahora mismo estoy al 65% de mi IF, no obstante creo que me queda mucho más camino por delante porque si viene un hijo los gastos suben mucho.

De momento para este mes de marzo meteré el ahorro en aumentar la parte de crypto, es interesante, tengo deuda en el bróker al 1,59% y una especie de “deposito” en dólares rentando al 19,5% ¿Dinero gratis? No se… prefiero ser muy prudente

6 Me gusta

Estoy de acuerdo y también que las caidas, en general, no son para tanto. Hay excepciones, por supuesto pero que una cartera ante las caídas se comporte así es una buena señal. Para mí es lo más complicado y que además tenga buenos dividendos es un logro. Los dividendos, ya lo hemos dicho, ayudan en todo, psicológico y demás.

Saludos

3 Me gusta

Buenos dias, se que no es lo mismo decirlo de boquilla que vivirlo. Pero para una cartera de dividendos, que importancia tiene la volatilidad en el corto/medio plazo?

Si no voy a vender mis acciones, no debería importante lo más mínimo que la media del sentimiento del mercado las valore un 20% arriba o abajo.

Esta claro que la sostenibilidad del Dividendo vendré determinado por los resultados, y estos pueden verse reflejado en la valoración. Pero esta no debería de influirme.

Resumiendo: posiblemente mi cartera se haya comprobado peor que la tuya, incluso que el SP500, no lo se la verdad. Pero eso no debería de importante… No la pretendo vender.

4 Me gusta

Para mí ninguna. Pero… me interesa que caiga para comprar más “barato”. No me interesa que suba. La volatilidad debería ser nuestra amiga. No en los dividendos, claro. Los dividendos que sean seguros, no volátiles.

Totalmente de acuerdo. Mientras estés construyendo la cartera interesa precios bajos. Lo demás son artificios de feria.

Todo depende de lo que busque uno. De sus circunstancias y objetivos. Lo de siempre, vamos.

Saludos.

1 me gusta

En principio lo que decís tiene sentido, si solo vas a dividendos te debería dar igual el valor de tu cartera y por tanto la volatilidad pero esto no es del todo cierto, puesto que lo dividendos NUNCA pueden ser la única razón para invertir en una empresa.

Razonamiento corto de porque la volatilidad es importante:

Cuando tengas una cartera de 1M€ vas a querer que las variaciones del valor de la cartera sean bajas no quieres ver como tu cartera sube y baja en 1 mes el valor de tu piso, porque no vas a dormir tranquilo. Entonces empezarás a valorar que prefieres un 7% año a año que un 9% anualizado con años de +30% y años de -30%.

Razonamiento largo:

Toda estrategia de inversión busca tener el mayor rendimiento con la menor volatilidad posible. Cuando los americanos empezaban a hablar de DGI y aristócratas lo que decían era primero “los aristócratas lo han hecho mejor que el SP500” segundo " dan dividendos crecientes para poder vivir". Esto dejo de ser cierto en la última década con la aparición de las FAANG en los índices haciendo que los índices se disparen y entonces nos quedamos con el consuelo “al menos nos dan dividendos”. No comprar en su día Google o Amazon porque “no dan dividendos” creo que a día de hoy podemos decir que fue un gran error.

Pero, aunque solo te importasen los dividendos tú quieres dividendos seguros estables y crecientes. ¿Cómo se pagan los dividendos? Con el BPA o EPS en inglés, por tanto quieres que las empresas tenga BPA seguros estables y crecientes. Yo creo que esto está claro y es fácil de asimilar el problema viene cuando pensamos que la cotización de una acción es una “lotería” y no, no lo es. En periodos cortos de tiempo sí, en periodos largos (5 años mínimo) el precio de la acción si no estaba mal valorada hace lo mismo que el BPA).

Por tanto si el BPA de la empresa es creciente y poco volátil, los dividendos serán crecientes y poco volátiles y el valor de la acción será creciente y poco volátil en comparación con otras empresas. Tanto el dividendo como la cotización de la acción son consecuencias de una cosa el BPA

Extra:

Para acabar os dejo un razonamiento acerca de lo que pongo del BPA y la cotización, un práctico JNJ e ITW:

2012 su BPA es de 3,86 dólares y en 2021 de 7,81. Un 102% más. En 2012 cotizaba a 70 dólares y hoy a 166 dólares un 130% más. Podemos ver una relación que, aunque no es exacta y nunca lo será está ahí. Podríamos discutir si ahora JNJ esta algo sobrevalorada o quizás no en función de su crecimiento, pero hay una correlación entre su cotización y su BPA.

Hace 20 días publiqué aquí que vendí una gran empresa como ITW. Pesaba poco en mi cartera y veía que la cotización estaba disparada para lo que era su BPA.

Cojo el año 2015 porque los años anteriores el BPA estaba algo inflado. En 2015 ITW ganaba 5,13 dólares y cotizaba a 90 dólares. En el momento de mi venta ITW cotizaba a 246 dólares y su BPA en 2021 era de 8,51.

El BPA aumento un 66% y la cotización un 171%. Muchísima diferencia. Esto ocurre cuando pasan cosas raras como en 2020 el BPA bajo un 14% (pandemia) pero la cotización subió un 13%.

Debido a que pesaba poco en mi cartera y la veía sobrevalorada decidí vender. La empresa cae un 14 % desde entonces.

Vale hay guerra y podéis insertar aquí la excusa del fin del mundo que corresponda a este año pero, ¿por qué ambas empresas excelentes JNJ e ITW esta última cae mucho más? Porque estaba sobrevalorada. Analizando las empresas que tenéis en cartera de esta manera tan sencilla podréis ver si realmente esta “cara” o “barata” para futuras ampliaciones.

8 Me gusta