Ok Joven, muchas gracias por la aclaración. Por lo que te leo hace lo mismo que lo que comentaba de “Close currencies” en la versión móvil.

1 me gusta

Hola Darkside,

Veamos:

Interés en €: 1,5%

Interés en $: 1,83%

Es mejor tener la deuda en € porque el interés es menor. En este caso no hay ninguna duda

Ahora si nos vamos a añadir el efecto divisa y pensamos que el dólar esta “caro” a 1,10 pues veamos:

Ahora mismo por 1€ recibo 1,10 dólares y por 1 dólar recibo 0.91€

Para hacerlo más visual si el cambio pasa a 1,2 significará que por 1€ recibimos 1,2 dólares o que por 1 dólar recibiremos 0,83 dólares.

Con esto claro vamos a un caso donde debamos 10.000 dólares o lo que es lo mismo al cambio actual 9100€ si en el futuro el cambio pasa a 1,2 lo que deberemos serán 10.000 dólares y 8300€ ósea es exactamente como dices el cambio puede jugar a tu favor.

¿Por qué prefiero en €? Porque sino ya estas “jugando” con el cambio de divisa, que pasa si el cambio se va a 1,05? Tu supones que ahora mismo el cambio es “caro” pero teniendo en cuenta que la FED ya esta subiendo tipos y Europa cuando se ponga a hacerlo lo hará más tarde y con menos fuerza también podemos pensar que el dólar se seguirá revalorizando respecto al €. Todo esto es ya un mundo aparte y lo mejor para mí es asumir que no tengo ni idea solo se que “parece que los intereses en dólares seguirán subiendo, en € no y que parece que el dólar se seguirá revalorizando respecto al €” Por eso hago el cambio

2 Me gusta

Gracias por tu respuesta, evidentemente, estamos especulando.

Y a partir de aquí todas las decisiones son buenas. No entro a valorar si debes convertir € a $ antes o después, si debes apostar a favor o en contra del € o del $, todo eso, como te digo, uno mismo con su mecanismo.

De hecho, mi pregunta, como ya te he dejado claro, era de novato, y no sabia si mis cálculos seran correctos o no, imagínate que, mentalmente estoy apostando contra el $ (a que se despreciará tarde o temprano) y encima lo estoy interpretando mal… esa era mi duda, la cual, muy amablemente me has resuelto.

Yo he hecho esa apuesta, a que el $, tarde o temprano, tocará los 1,12 o incluso los 1,15, luego, hago bien manteniendo los € y el saldo negativo en $.

Si acierto o no, el tiempo dirá, mientras me sienta cómodo, y sabiendo que actuo en la dirección correcta, ningún problema.

Y entiendo perfectamente que tu actues en otro sentido, por supuesto, te reitero que al ser la primera vez que me encuentro en esa situación, no tenia claro que lo estuviera interpretando correctamente.

Gracias por tu respuesta

1 me gusta

Tranquilo que para nada me lo tomo a mal  Como bien dices lo importante es actuar en el sentido que pensamos cada uno aunque pensemos cosas distintas

Como bien dices lo importante es actuar en el sentido que pensamos cada uno aunque pensemos cosas distintas

2 Me gusta

En inversión siempre que se intenta correr se tropieza… o al menos yo lo hago.

Aprovecho por aquí para explicaros puesto que hable de Anchor protocol, de UST y esta semana se ha ido todo al carajo.

Resumen, a principio de año descubro lo que son las stablecoin, cryptomonedas que valen 1 dólar “siempre” Solo por tenerlas y depositarlas se pueden conseguir rentabilidades cercanas al 20% anual… así que me aventuro a probar…pasa algo curioso, deuda en IB al 1,5% y recibiendo 19,5% por la liquidez, osea plan redondo.

En el video que hice ya comentaba que ojo que esto podía tener riesgos y un riesgo improbable era que todo el mundo sacase el dinero de golpe como finalmente ha pasado.

A principio de mes pesaba un 1,8% de mi cartera, podía haber subido este % con liquidez que tenía en la cuenta bancaria pero por el riesgo en si mismo decidí no hacerlo y reducir deuda en el broker. Además como había caídas en bolsa me estaba planteando sacar el dinero de la crypto y mandarla al broker para comprar acciones. Algo aprendí de mis errores del pasado y aprendí que siempre hay que estar diversificado y si algo parece perfecto aun más porque no eres capaz de ver que puede salir mal. Aprendí bien la lección.

Esto ha sido “ver quebrar una empresa en velocidad x100”… os hago un diario:

Lunes 9 de Mayo

Por la mañana pienso voy a sacar el dinero de las crypto esta noche para meterlo en bolsa

A las 20h recibo un mensaje de un conocido… “oye tu tenías UST? Se ha liado ha perdido la paridad con el dólar” Me meto a ver… esta cotizando a 0.95 cuando debería ser 1 dólar. Había caído a 0.90 pero se estaba ya recuperando. Algo va mal, lo normal sería 0.995 no 0.95 hablo con los amigos que me explicaron el proyecto de Anchor y en principio esto ya ha pasado alguna vez no hay porque preocuparse y seguramente mañana este a 1 dólar de nuevo…

En este momento pienso… ¿Qué pasa si vendo todo ahora? Tendría un pequeño beneficio por los intereses que he ido generando pero claro sería dinero perdido. Decido sacar el dinero de la plataforma Anchor y llevarlo a Binance (es uno de los sitios donde puedes vender cryptos por €), puesto que es un paso que puede tardar algo de tiempo, perderé el interés 1 o 2 días pero si tengo que tomar una decisión será más rápida.

Cuando haces estos traspasos el dinero esta “en tierra de nadie” normalmente siempre me había tardado menos de 2 minutos… esta vez no veo el dinero por ningún lado… es porque parece ser que hay mucha gente haciendo lo mismo y no se da a basto a procesar transacciones, la red Terra esta saturada. Algo va mal me repito, esto es una de las razones por las que en mi video decía que podía haber riesgo si todos sacamos el dinero de golpe. Mientras espero veo como el UST va fluctuando de 0.90 a 0.95 de manera muy rápida, algo va mal…

A las 22:00 sigue sin llegar el dinero…

A las 23:45 me voy a dormir miro mi correo y justo! veo que ya han llegado los UST a Binance ha tardado unas 3h 30 min cuando normalmente tarda menos de 2 minutos… el UST ahora cotiza a 0.93… ¿Qué hago? Posiblemente mañana este a 1 de nuevo, si vendo ahora perderé lo poco que había ganado… mira prefiero irme a dormir tranquilo que a desde esta tarde tengo la mosca detrás de la oreja de que algo va mal. Doy al botón de vender y dejo el dinero en Binance por si acaso vuelvo a comprar mañana.

Martes 10 de Mayo

Me despierto, lo primero que hago es ver el precio del UST… 0.70 dólares ¡De buena me he librado! Sigo viendo de vez en cuando como se comporta el UST, inicia su remontada y se queda oscilando entre 0.90 y 0.93 parece que los mecanismos para igualar al dólar funcionan pero al final del día vuelve a 0.70. Ya UST no me vale, no es lo estable que yo quería habían pasado caídas hasta 0.90 pero recuperadas en un día ya son 2 días… mando los € a mi broker.

En paralelo LUNA que es la crypto asociada a UST va cayendo en picado. Aunque el UST valga 0.70 tu puedes pedir que por 1 UST te den tantas LUNAS como hagan falta para que equivalgan a 1 USD, la gente empieza a hacer esto e inmediatamente después venden lo que hace que esta crypto vaya bajando.

Miercoles 11

El UST amanece en 0.30 sube hasta 0.80 acaba en 0.45… LUNA sigue bajando en picado. Aquí me pongo a leer comentarios en Twitter sobre todo de americanos… gente pasándolo muy mal, tenían todos sus ahorros en UST porque era estable el banco daba 0% y UST 20% gente que perdió 10k$ otros 50k$… otros muchos más. Gente comentando que se salieron a 0.70 asumiendo una perdida del 30% de sus ahorros. Evidentemente todos implorando a la SEC que metieran en la cárcel a los “estafadores” pero el mercado Crypto no esta regulado, la SEC ni pincha ni corta ahí. Como veis lo de pedir que el gobierno te rescate no es solo algo “español” Gente comentando que quiere suicidarse, otros respondiendo “Dinero puedes generar más, vida solo tienes una” “Este es el número de la esperanza, no hagas locuras”. Canales de YouTube de cryptomonedas empeizan a hablar de que hacer de si es el fin… unos diciendo que esperaran a que el UST se recuperé a 1 dólar y luego sacaran su dinero… El creador vende Bitcoin e inyecta UST para intentar estabilizar la moneda… no funciona y además Bitcoin cae un 8%. Cuando cae Bitcoin caen todas las demás, el mercado crypto se desploma.

El resto de días la situación ya se hace más “popular de hablar” en medios más tradicionales y canales de YouTube más generalistas. Lo que normalmente miran es Bitcoin, tiran del hilo y descubren la red Terra.

Alguna persona compra LUNAS “baratas” a 1 dólar esperando el rebote, rebote que llega pero no vende por avaricia para luego desplomarse, aunque algo valga 0.01 siempre puedes perder el 100% de tu inversión.

El proyecto TERRA con UST y LUNA se da por “muerto” LUNA ya cotiza a 0.0001 dólar. UST sigue fluctuando entre 0.15 y 0.20 USD. En principio se piensa que LUNA esta muerta pero eventualmente UST volverá al dólar.

¿El desenlace?

Ayer el creador de Terra publico en Twitter que había llamado a familiares y a trabajadores que estaban afectados… sentía mucho el dolor que su idea había traído a tantas personas y se plantea los siguientes pasos para “refundar” UST uno de ellos puede ser para que nos entendamos una especie de ampliación de capital, nada bueno para los actuales poseedores de UST, pero ya el mismo creador da el proyecto como fallido.

Lecciones que saco

El poderme haber salido a tiempo ha sido “suerte” me he librado por cuestión de horas. También parte de precaución, ya os digo el Lunes parecía que el Martes ya todo se habría recuperado.

Si me hubiese pillado dentro hubiese sido un palo, un tropiezo de algo menor del 2% de mi cartera… molestaría pero el estar diversificado y haber respetado la diversificación hubiese hecho que el palo no fuese tan grande. La lección la aprendí con Cobas y la estoy sacando partido con otras caídas grandes de mi cartera como BABA.

Como decía al principio si corro me tropiezo por tanto mejor andar, sin prisa pero sin pausa.

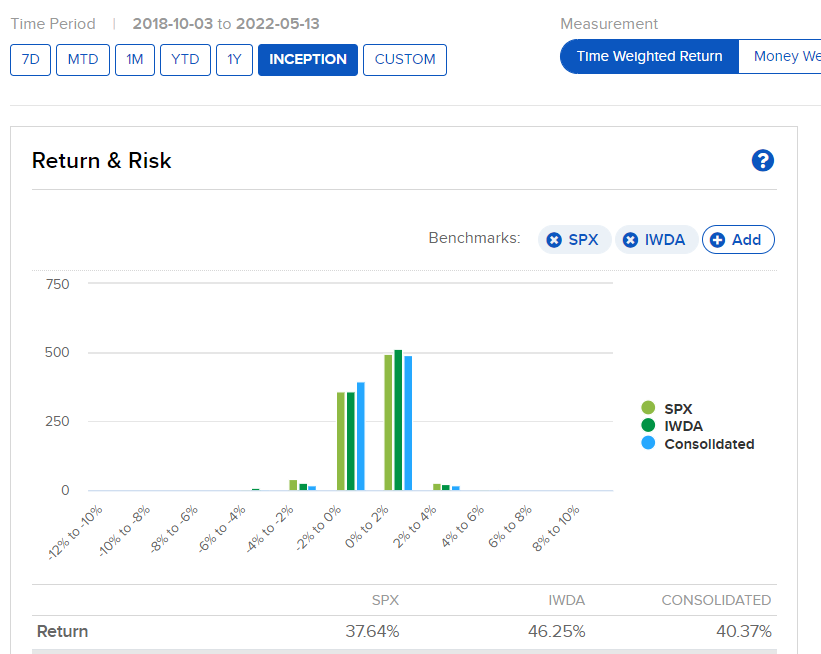

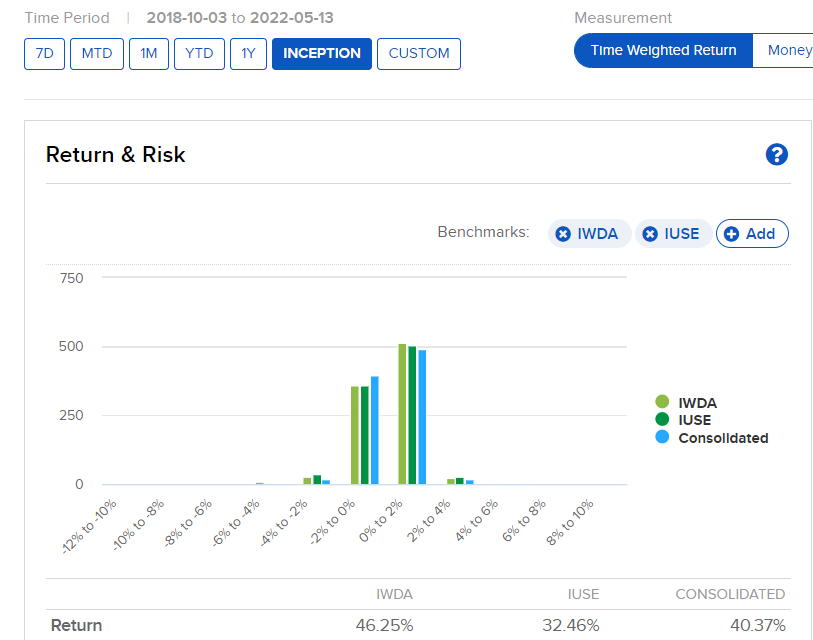

PD: La rentabilidad de mi cartera YTD es de -0.37%

Desde que IB me da datos, (mediados 2018) mi cartera lo hace 2.8% mejor que el SP500 y 6% peor que el World.

Espero que os haya entretenido esta historia.

13 Me gusta

Eso no puede ser.

Desde mediados del 2018 el SP500 lo ha hecho mejor que el World. Es imposible hacerlo mejor que el SP500 y peor que el World simultáneamente.

1 me gusta

Quizás este mirando algo mal pero mira esto es lo que dice IB:

SPX: S&P 500 Stock Index en dolares

IWDA: iShares Core MSCI World en euros

Consolidated: Yo en euros

Mirándolo ahora he pensado que quizás sea porque el cambio de moneda pero no:

IUSE: iShares S&P 500 EUR-H

Solo puede ser que IB me dice datos desde octubre de 2018.

1 me gusta

No tengo IB, no sé cómo funciona ni si es fiable. Yo tengo ING y no me fío de los datos de rentabilidad que me da.

Lo que está claro es que el SP500 desde octubre de 2018 lo ha hecho mejor que el World, no peor.

Esto son los datos desde octubre de 2018:

No puedes quedar por encima de la línea verde y por debajo de la azul al mismo tiempo.

2 Me gusta

La lección más importante no es la de diversificar. Si diversificas entre USTs, prestamos en Envestio y acciones de Popular no arreglas nada.

La lección es que nadie te da un 20% sin riesgo cuando en el banco te dan un 0% y mucho menos por no hacer nada.

Los timos cada vez son más elaborados. Primero te decían que tenían sellos o alcornoques que se revalorizaban un 6% anual si o si y ahora te hablan de protocolos y tecnología.

11 Me gusta

@Bass Misterio resuelto, estaba comparando el SP500 normal, no el Total Return, con el Total Return es como dices, en ambos los dos por debajo entorno un 6%

@anbax Me refería a que en mi cartera las cosas más seguras pesan más que las más arriesgadas. Si solo tienes cosas arriesgadas no estas diversificando como comentas.

Los timos cada vez son más elaborados.

No lo considero un timo. La situación ha sido muy parecida a lo que paso con Soros y la libra… Podían dar un 20% porque lo cobraban a los prestamistas… “en teoría”…

Al final como digo siempre acciones, a “lo seguro”

4 Me gusta

No he encontrado forma de cambiar el tamaño de letra al doble o al triple al menos, y ponerlo en color rojo, pero esta es la lección más importante con diferencia.

No estoy seguro si existe alguna otra pseudo “stable coin” más, o si siempre he oído hablar de la misma, pero esto aplica a cualquiera otra que dé rentabilidades anuales del 7%, el 8% y el 10% igualmente.

¿Y las acciones con un yield del 7%, del 8% y del 10%, estando los tipos al cero?

![]()

¿Y las acciones con un yield del 0% como Teladoc y Peloton?

![]()

¿las acciones con un yield del 7%, del 8% y del 10%, estando los tipos al cero qué?

¿Cuál es la pregunta, Bass?

Me refiero a que si no te parece igualmente aplicable a las acciones, esa lección de que nadie te va a dar un tipo de interés muy por encima del mercado, salvo que asumas un riesgo importante (seas consciente o no de ese riesgo).

Primeramente, y como aspecto principal, no entiendo qué tiene que ver que te den un 20% anual en un chiringuito que ha montado un koreano que no produce ningún beneficio real a la sociedad ni produce riqueza alguna con una participación en una empresa que produce beneficios de los que una parte son repartidos al accionista. Me parece traer a colación algo que no tiene nada que ver ni es comparable.

En cualquier caso, como lo sacas, te comento: en general no creo en la eficiencia del mercado, así que a partir de ahí hay empresas y empresas y hay que mirar cada una de ellas y tratar de discernir cuáles de las de “alto” yield son válidas y cuáles no, y tratar de entender el por qué del “alto” yield. Me refiero a un análisis que requiere de algo de dedicación y de unos mínimos conocimientos para tratar de meter la pata lo menos posible. El análisis lógicamente es empresa por empresa y en algunas merecerá la pena y en otras no, no es café para todos, no es “las del 7, 8 o 10%”.

Una acción que tiene una RPD (entiendo que con yield te refieres únicamente a la parte de la rentabilidad que se reparte como dividendo) alto puede ser por muchos factores entre los que suele primar que la cotización ha bajado o es baja desde hace tiempo. Algunas dan un 7-8% porque no crecen y reparten todo el beneficio, con lo que no tiene que pasar nada raro, simplemente el negocio es el que es y los gestores tienen la decencia y humildad de reconocer que no saben hacer nada mejor con el dinero. Otras tienen una alta RPD porque no han pagado impuesto de sociedades como una empresa “normal”, y el que los paga eres tú (MLP…). Otras porque la empresa no va bien y en la valoración ya está incluido un decrecimiento, y otras porque empresa o el sector “no está de moda” (no es ESG-guay, ni techno-guay, ni…) y otras… hay mil casos Bass.

Ya sabes que la retórica va cambiando con el paso del tiempo y lo que está de moda y es guay en unos momentos puede, y de hecho acaba dejando de serlo e incluso puede acabar denostado. Esto lo estamos viendo ya desde hace unos pocos meses y en algunos casos esas acciones ya no están dando un 7-9% de RPD y han caído al 5,5-7% por efecto de la normalización de la cotización.

3 Me gusta

Hay mas razones, entre ellas la normativa legal.

" Because BDCs are [regulated investment companies] (RICs), they must distribute over 90% of their profits to shareholders"

En el caso de los REITs:

" Repartir por lo menos un 90% de sus ingresos entre sus accionistas vía dividendo.

2 Me gusta

Pero si el mercado no es eficiente, ¿cuál es en tu opinión la razón de que la mayoría de los fondos de inversión obtengan una rentabilidad inferior a su índice de referencia?

lógicamente por las comisiones, así como la no alineación de intereses (chanchullos varios que son legales y permiten asignar una operación a uno u otro fondo unos días después de la ejecución de la misma, etc…), y más etc…

De todos modos, Bass, tú lo enfocas a lo que tratas de defender pero el hecho de que diga que no creo en la eficiencia del mercado no implica necesariamente a lo que preguntas. Mi visión es acción por acción, y es fácil de entender que por motivos variadísimos la cotización de las acciones no siempre refleja una correcta valoración de la misma ni de la misma respecto a la valoración del conjunto del mercado.

1 me gusta