Ayer hablando con mi esposa, decidimos lo siguiente:

Les niñes mayores de 5 años tendran una paga de 1.50 EUR mensuales

Pueden elegir usarlo o guardarlo en el banco de mamá y papá

Si lo guardan se multiplica X10. Pero solo lo pueden sacar luego de 12 meses.

Si ademas de guardarlo lo quieren en acciones, me tienen que decir cual y ademas papá les duplica el dinero y se va guardando hasta que se pueda comprar una accione entera.

Lo que va a una acción no se puede usar durante 36 meses. Los divis los pueden usar y se pagan anualmente.

Que les parece esto?

Primer cosa que dice mi hijo de 8, luego de ir abriendo los ojos al escuchar que se multiplica por 10, le dice a su hermano de 6: “y si lo sacamos y lo volvemos a poner todos los años nos haces millonarios! Y y y nos vamos a Argentina a comer chuches y helado!”. Creo que lo ha entendido muy rápido, demasiado… Entonces les dije que eso justo no vale. Lo que se hace x10 una vez no se puede hacer x10 una segunda vez. Lo que si se puede es “convertir” en acciones para el x2 pero con un lock-in mas largo.

No se ha hablado mas del tema, planto la semilla y lo dejo allí. Mencionaron Disney y McDonalds como posibles acciones.

La idea es buena, una forma de fomentar el diferir el disfrute para ver como afecta el interés compuesto y no gastar por encima de las posibilidades.

Por otro lado, hasta se podría hacer más fácil: 150€ al mes para comprar acciones, los dividendos los podéis retirar de la cuenta o reinvertir, a elección. Esto ya es suficiente para hacerles pensar y decidir.

Lo que veo es que de la forma que tu planteas ellos no pueden decidir nada. Y tampoco ven el esfuerzo de ahorrar, ni de que tomar una decisión consciente para el futuro, como gastarse el dinero o tenerlo funcionando.

150 mensual igual es mucho para un chavalin. Tengo 4… Yo les doy 1.50 en la mano y ahi mismo les dire: si lo metes al banco se convierte en 15 en 12 meses, o si lo inviertes en una accion tendras 30 para la compra de accion y podras usar los divis y disponer del dinero en 36 meses.

Ahora, hablando con mi esposa, si quieren el dinero despues del lock-in, nosotros como padres los aconsejaremos y no les daremos la pasta porque sí. Si quieren un bici, cual y pq, y veremos si mejor comprar una usada. si quieren un video juego cual y pq, y veremos si conviene usado o esperar a black friday, etc.

Perdona el primer punto, que estaba convencido que eran 15x10 en lugar de 1,5. En ese caso serían 15€.

La decisión que propongo es comerse total o parcialmente los dividendos o reinvertir, estilo monopoly. Era por plantearlo de forma más fácil.

A corto plazo los que se los coman cobrarán más, a largo plazo los que no se los coman ingresarán más.

Me gusta mucho la fórmula. Compleja para entender para niños prqueños, pero si lo comprenden genial.

A mis hijos les ofrecí en su último cumpleaños o 100€ en mano para gastar en lo que quisieran o 1000€ en fondos que no podían usar hasta que fueran mayores de edad (unos 10 años vista al menos). Los dos optaron por 1000€ en fondos

Gracias! Espero que de sus frutos y pague dividendos.

Es el día de hoy mi padre dice todas esas cosas. Hasta habló con mi esposa de que yo estaba medio loco: “está ahorrando para cuando se jubile! Esta mal mi hijo” le dijo.

A me mi gusta que sea algo complejo pero no tanto y que el más grande le va bien la parte numérica y le explica a los demás.

Lo cambiamos para que sea a partir de 6. Los míos x ahora terminan P-5 ya leen, suman y restan. Así que algo entienden. Y que las pagas de 0 a 6 son todas al x10 y va un fondo indexado al world hasta los 18 y ya se verá. Y por nacer arrancan con mil. Meteré cada cumple 180 en un fondo con mi esposa y luego usaré las partidas fiscales para calcularles los montos si decidimos donarlo o usarlo para sus estudios o algo así.

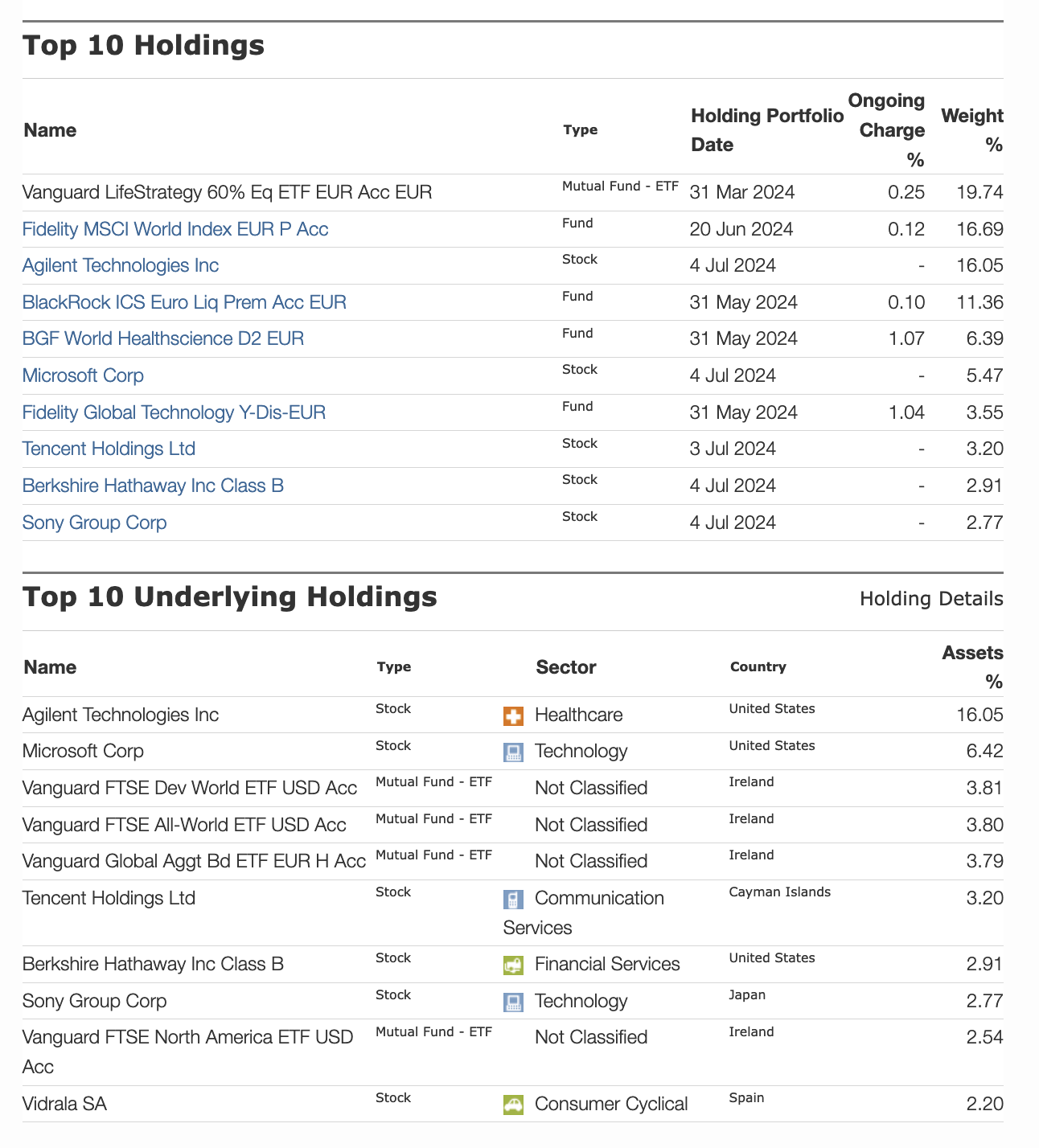

Me salgo de Melexis y Littelfuse. Con eso he comprado Sony. Llevo BMW y Exor, ya con eso tengo electrificacion y automovil de sobra. Ademas Sony tiene un poco de semis para coches tipo MELE donde si es lider.

Incremento en Woodside, Petrobras y RWE un 20% aprovechando un poco la debilidad en sus cotizaiciones (o pro-mierdando como se dice…)

Incremento TRP un 20% y redondeo a múltiplo de 5 de cara al spinoff.

Creo que con eso me quedo en 18 posiciones. Incluyendo A y Whitehaven, esta ultima un poco especulativa, pero ampliaria a posicion similar a WDS si este trimestre muestran que las minas adquiridas estan en forma. Comprar primero, investigar despues mola.

Lo proximo es:

juntar para otras 100 tencent con vista a que sea mi segunda posicion despues de A

completar la posicion en inditex, falta el 70% de la posicion…

y esperar a ver si BRK.B baja de 400 USD y meterle un 30% mas para consolidar.

Bueno después de pensarlo, BMW3, RWE y VOD irán fuera. La última sobre el tercio final de sus recompras.

Con esto me da para un poco más de una posición entera para concentrar.

ABN Amro me la quedo, me gusta porque sube cuando las tasas de interés suben. Además es de los bancos más simples que hay en uno de los países más liberales de Europa. Aumentar,

ARE es con diferencia mi mejor una “cíclica”, pero no es cíclica en realidad. A diferencia de BMW, no dejará de recibir alquileres. Me la quedo. Si baja de 110 volveré a ampliar.

Este año buscaré una posición entera de bitcoin con el ETP recomendado por @ifrobertocarlos

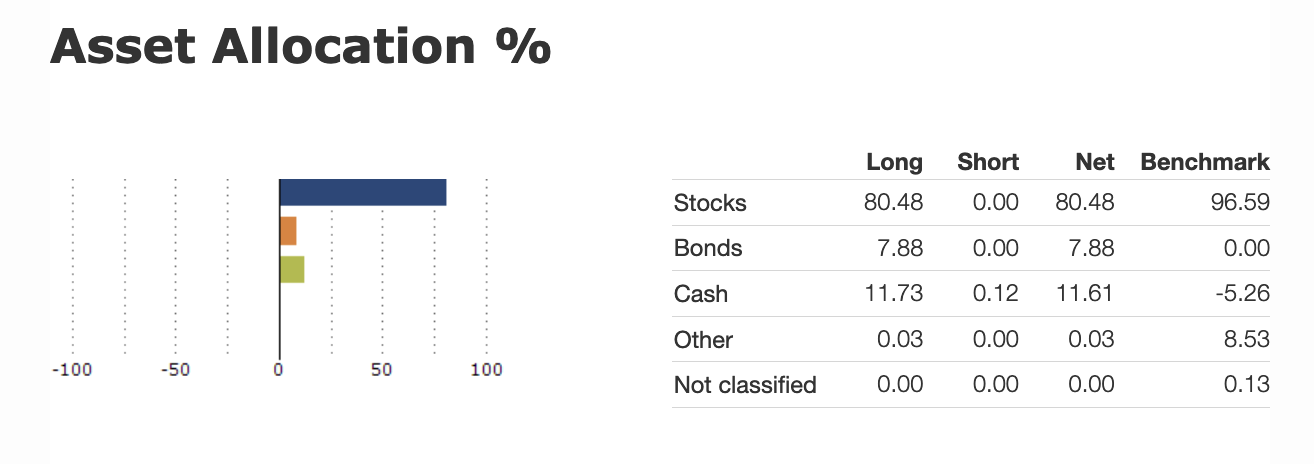

Agilent arriba, sigue el plan de pensiones de empresa y por detrás siguen (o seguirán) Tencent, MSFT y Sony. Aquí irían los PP de renta variable de indexa (mío y de mi esposa). Luego Exor y Berkshire como fondos con alpha. Luego lo demás: TRP, PBR.A, WDS, PFE, ARE, ITX, VID y BATS.

Completaré con el fondo de renta fija de Cox & Dodge cuando junte 50k! Y algún indexado al mundo estos dos a partes iguales.

PD: Como me decia “Other” para el PP de Indexa, lo cambie por el fondo indexado al mundo (un 10%)

PD2: El ETF “Vanguard LifeStrategy 60%…” eso seria mi PP de empresa que es 60ish RV, 40 RF. Que como es privado, busque algo similar.

PD3: Para “cash”, use el mismo fondo monetario que eligio Indexa. Solo que yo lo tengo en cash.

A la categoria de M*, “global large blend” la aplasto (no tanto a 3y). Aunque parece mas fácil indexarme!

Dejare lo de comprar acciones solo cuando vea grandes oportunidades y por “diversion”.

Me costará un buen trago llegar a 100k en acciones sin contar a Agilent… Vere si vendo un coche y me pillo algo baratito, baratito… Y vendo algo de cryto que tengo olvidado por ahi. Con eso me acerco mas al 2027. Antes del 2030 tiene que ser si o si, no me alcanza si no…

Estoy cerca del objetivo #1. Todavía no puedo terminar de entrar en: ITX y BRK (pondero por coste, me da igual el precio actual). Ambas se pusieron carillas.Todas las demás ya he abierto posiciones, mas o menos, del tamaño que yo quería.

Mi primer objetivo es igualar la deducción por familia numerosa en ingresos por divis mensuales. Me falta un 30% para llegar. Tengo un plan para llegar “rápido”, en el primer trimestre del 2025. He mirado las cosas que están “comprables” de mi cartera y he decidido incrementar posiciones, ponderando así: lo mas barato primero y, lo que mas paga dividendo y + muy barato segundo.

Mi plan consiste en:

vender un coche y comprar otro mas barato (quizas?)

usar devolucion de IRPF que se me debe (calculo se me pagara en Nov)

vender unas cryptos que me tienen harto

usar algo de mi ahorro mensual

usar mi bono de fin de año

quizás vender algo de acciones de A si me compensar para aflorar perdidas