Me parece bien. Así, si digo alguna tontería, me pueden dar collejas todos ![]()

Al turrón:

De la Wikipedia:

“El sesgo del superviviente o sesgo de supervivencia es la falacia lógica que consiste en concentrarse en las personas o cosas que superaron un proceso de selección pasando por alto a aquellas que no lo hicieron, típicamente por su falta de visibilidad. Esto puede conllevar a conclusiones falsas de muy diferentes formas. Es una forma de sesgo de selección.

En las finanzas, el sesgo de supervivencia es la tendencia a excluir de los estudios de rendimiento a las compañías fracasadas porque ya no existen. Eso es causa a menudo de que los resultados de los estudios se desvíen mucho porque solo las compañías que tuvieron el éxito suficiente para sobrevivir hasta el fin del periodo son incluidas. Por ejemplo, una selección de fondos mutualistas incluirá hoy solo aquellos que tienen éxito en este momento. Muchos fondos con pérdidas se cierran o se fusionan con otros fondos para ocultar un pobre comportamiento.”

(Esto ya es mío): Bestinfond es el sesgo de supervivencia preferido por los inversores españoles.

Esa gráfica empieza en febrero del 2000. ¿Cuántos fondos de inversión había disponibles para su contratación en España en febrero del 2000?.

De esos fondos, ¿cuántos han desaparecido?

De los que no han desaparecido, ¿cuántos lo han hecho peor o mucho peor que el índice?

(Son preguntas retóricas. Si no sabes la respuesta, te recomiendo los estudios que hace todos los años Pablo Fernández, profesor del IESE).

Y lo más importante: ¿tú sabías EN FEBRERO DE 2000 que Bestinfond se iba a comportar así?, ¿o quizás lo sabes AHORA?

@bcartera, por privado me has dicho que habías leído todos los libros que te he dicho… ¿seguro?

¿Tú has leído a Burton Malkiel explicando con datos reales que la rentabilidad pasada de un fondo NO SIRVE para predecir la rentabilidad futura del mismo?

Jod*er si es que lo dice hasta la CNMV:

El comportamiento de un fondo en el pasado es un elemento más a considerar a la hora de decidir, siempre que se tenga en cuenta que las rentabilidades obtenidas con anterioridad no aseguran una evolución similar en el futuro.

Aunque el fondo mantenga la misma línea de gestión, el entorno económico está sometido a múltiples influencias que pueden alterar la tendencia de los mercados o de determinadas sociedades que en ellos cotizan y, en consecuencia, los rendimientos obtenidos. De ahí que la difusión de las rentabilidades históricas de los fondos vaya siempre acompañada de la advertencia de que:

“rentabilidades pasadas no garantizan rentabilidades futuras”

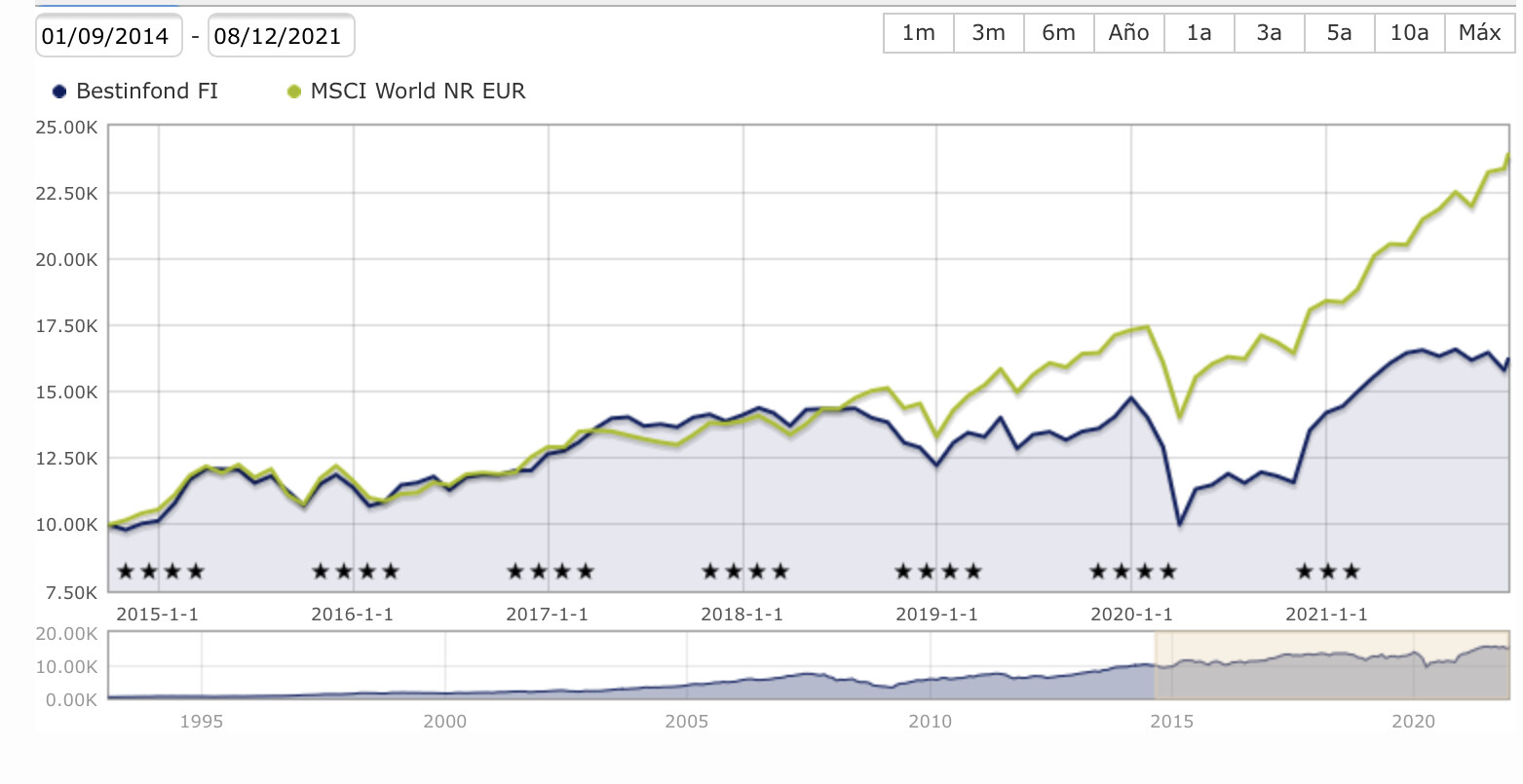

A mi no me sirve de nada que me enseñes un fondo que la ha hecho bien, hasta ahora. ¿Se comportará así Bestinfond en el futuro?. Paramés se marchó en septiembre de 2014. Esto es lo que ha hecho el fondo desde la marcha de Paramés:

Qué quieres que te diga @bcartera. Esto que te digo me parece totalmente evidente. No me puedo creer que todavía salga gente con el tema de Bestinfond. Gente que lee y se preocupa de sus finanzas.

Esto es de Malkiel:

Burton Malkiel es catedrático de economía en Princeton. No vende ningún fondo. Ni activo ni pasivo.