La verdad es que ves el vídeo y no puedes evitar que se te pongan los pelos de punta.

Camareros con 2.000 eur invertidos… y quieren retirarse. No pinta bien.

La verdad es que ves el vídeo y no puedes evitar que se te pongan los pelos de punta.

Camareros con 2.000 eur invertidos… y quieren retirarse. No pinta bien.

A mi el video me ha generado vergüenza ajena

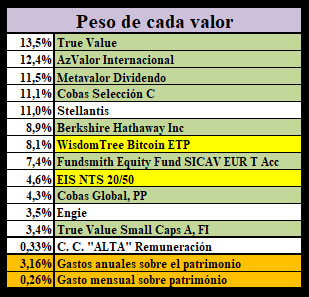

Venta de FundSmith, el 0,16% del patrimonio, para mantener el nivel de vida.

Cuando La Sexta hace un reportaje trata de demostrar sus “ideales”. Ejemplo de los Youtubers en Andorra por ejemplo.

Si los ves, te sirven para conocer la manera de pensar del “enemigo”.

Edite: “enemigo”

Siempre hay que tener amplitud de miras. Si lees solo lo que te gusta oír pierdes muchos matices del cuadro.

¡Dios mío, líbrame de mis amigos! De los enemigos ya me encargo yo.

Voltaire

Hola. Porque fundsmith y no cualquier otro?

Es para lo que la compré.

Yo tengo en efectivo para un mes, más o menos.

En vez de tener efectivo, colchón de seguridad, etc, etc, yo, lo tengo todo invertido, entonces tengo que vender para vivir.

FundSmith, creo que es la inversión que peor se comportará en el futuro y supone unas 30 mensualidades que “deberían” dar tiempo a que el resto de inversiones muestren su potencial, sin preocupaciones de tener que vender en el peor momento una inversión que de primeras no sale bien (BTC, por ejemplo)

En este caso, si que me voy a “descapitalizar” en FundSmith, ya que estaré sacando, más o menos, un 3,33% cada mes para no tener que tocar por obligación las otras inversiones, y por muy bueno que sea Terry, no creo que consiga un 3,33% mensual, pero si lo consigue, cojonudo, viviré solamente del 7,4% de mi cartera, que es lo que supone FundSmith.

Nota: no espero que lo entienda todo el mundo, podéis dar los palos que queráis.

El 7,4% de tu cartera son 30 mensualidades.

Si gastas 1.000 eur/mes —-> cartera de 405.000 eur

Si gastas 2.000 eur/mes —-> cartera de 810.000 eur

Si gastas 3.000 eur/mes —-> cartera de 1.216.000 eur

No des tantos datos, hombre

Pon más ejemplos, para que la gente se haga una idea.

5.000€ => 2.025.000€

No hay ningún dato nuevo no?

Ya el mismo ha dicho que un mes son 0,26% de la cartera, con eso y el % de FundSmith en la cartera se puede sacar fácil cuántos meses le duraría si solo usa FundSmith

Yo voto por qué @ifrobertocarlos es el de los dos millones, y si no ahora en unos años… To the moon!

Sí hombre, si es por hacer la coña. También ha dicho que con su cartera se podía comprar 6 viviendas como donde vive (creo que dijo 6, hablo de memoria). Y otra vez dijo que 1 millón de dólares es fácil, lo difícil es 1 millón de euros.

Es broma todo.

No serás de Hacienda?

Gracias. Curioso si que es. Vender en base a unas proyecciones futuras que no podemos saber. Tal vez estés matando la gallina de los huevos de oro (Fundsmith) o tal vez no.El futuro lo dirá. De ahí lo bueno de las rentas. Yo creo, y es solo mi opinión, que habría que vender el 0,26% de cada activo para no cargarte la diversificación de la cartera. Al cargarte Fundsmith te cargas el growth y como he dicho no sabemos el futuro.

Yo creo que lo haría así. Y que conste que es SOLO mi opinión y por debatir un poco. Porque podemos creer que el BTC lo hará mejor que Terry y estar totalmente equivocados, por lo tanto, si uno cree que puede equivocarse, debería hacerlo así.

12 fondos/activos cada vez vendo 0,26% de cada uno. Uno al mes

Si son 24 activos pues el 0.13% al mes de cada uno , dos al mes, y la estructura de la cartera seguiría intacta en el tiempo.

Vives con un 0.26% mensual, necesitas que la cartera crezca a un ritmo del 2,96%+ inflación anual.

No he dicho que venderé FundSmith hasta que se acabe.

Lo que dices es lógico, si supiera que mi cartera no se va a mover nunca más. Supuesto este, que si me parece observar en la gente que dice, “ya tengo cerrada mi posición en “x” empresa”. En ese caso es muy lógico ir vendiendo en partes proporcionales. Pero cómo has podido comprobar yo soy raro raro.

Algún dividendo aún tengo, Hacienda me debe algunos meses de gastos. Retirar PP también será eficiente llegando a fin de año y sabiendo con certeza que no tendré ningún ingreso por trabajo.

Tengo pensados los ingresos variados para este año y parte del que viene, teniendo en cuenta la eficiencia fiscal. Ya que me es imposible saber que activo lo hará mejor, lo único claro que sé, es lo que se llevará Hacienda y como ahora tengo el control total de mis ingresos puedo adecuarlos a intentar pagar lo menos posible o nada a Hacienda.

Esta venta, también me va a servir para saber el tiempo de respuesta de Openbank a una venta internacional de un fondo. No sea que tarden una semana. También les pregunté si era posible una venta automatizada, lo contrario a lo “habitual”.

Yo siempre tocando los huevos. Si ya les cuesta entender que quieras invertir periódicamente una cantidad imaginaros cuando les dije que quería desinvertir una cantidad cada “x’s” días. No le vi la cara pero me la imaginé.

Esto sería útil, incluso para un periodo, convaleciente, en coma, o fallecido (esto, suele ser un periodo largo). Todos los recibos llegan a una cuenta, igual que las ventas del fondo, y tu pareja no tiene que preocuparse de nada mientras hace el papeleo. Otra solución es tener un año de efectivo parado, pero no va conmigo.

Si si, lo sé. Y tengo claro que lo haces a tu forma y esa es la correcta para ti, simplemente comento como lo haría yo que no soy tan raro. Igual te vendo una cartera de dividendos en dos dias que te monto una cartera permanente ![]() . Por lo tanto esa es mi opinión hoy, que no tiene porque coincidir con la de mañana

. Por lo tanto esa es mi opinión hoy, que no tiene porque coincidir con la de mañana ![]()

Encontramos al forero de los 2 kilos

No ha podido con la presion

Para las retiradas periódicas, Indexa tiene una función para indicarles lo que quieres retirar cada mes y ellos hacen la optimización fiscal.

Fondos indexados, ligeramente más caro que Vanguard o Amundi pero te olvidas de todo.

Para la mayoría de nosotros que tenemos unas parejas que pasan de este tema me parece lo más sencillo de implementar para cuando no estemos e incluso lo veo bien para mi y eso que me gusta el salseo de la inversión.

Buff, peso mucho más.

Gracias por la información @fran