Digna de ser dirigida a los almacenes D.H. Holmes.

2 Me gusta

Muy ameno jajaja

1 me gusta

A ti IBE no te engaña, pero a otros millones de personas sí.

1 me gusta

No queremos clientes tan sabiondos que discutan hasta el último céntimo de la factura ![]()

8 Me gusta

Parece increíble, pero al final, es fácil engañar al que no tiene conocimientos sobre algo, inversiones, salud, política, psicología, valor del BTC, BTC, BTC, BTC, perdón, etc., etc., etc.

2 Me gusta

Se puede complementar con:

“No es pobre el que tiene poco, sino el que mucho desea.” Seneca

7 Me gusta

Deseando ver la revalorización de tu cartera a fin de mes, sobre todo la parte de “Kaka… no tocar”

Disfrutemos de las alegrías cuando las hay

3 Me gusta

14 Me gusta

Gracias por quitarme la incertidumbre jaja

Y enhorabuena

1 me gusta

Bueno, aún estoy con -16%

años de unicornio ¿es cuánto tiempo vivirías con las posiciones en bitcoin? Gracias

No, se lo oí decir a Josan en la entrevista que puse el otro día en “Tú dinero nunca duerme”

Se lo llaman a los que viven de las rentas en vez del trabajo, por lo difícil de encontrarlos. Me hizo gracia y calculé los años que llevo de unicornio desde el 2.009 descontando las ocasiones que volví a trabajar.

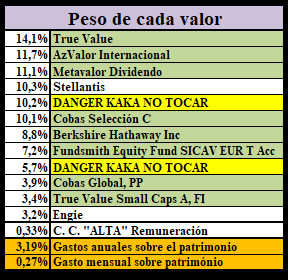

Por dar colorido a los datos aburridos, unos esconden el Santander y otros ponemos ![]()

![]()

![]() .

.

![]()

![]()

![]()

14 Me gusta

No, pero casi coincide.

3 Me gusta

¿Qué es lo de años de unicornio?

Se me habrá pasado algo o no lo pillo

1 me gusta

Los años de unicornio son los años que lleva ya de IF

2 Me gusta

@onsowu, cuando yo los busqué, solo los encontré en broker’s fuera de España.

SaxoBank: BTCetc

Interactive Broker: Wisdomtree

En España trabajo con Openbank, ING, SelfBank, Renta4, Rentamarkets, y Clicktrade, y en ninguno era posible.

1 me gusta

Soy el talibán del dividendo, casi me echan del foro. ![]()

3 Me gusta

Trabajar es indigno. Fíjate si es indigno que te pagan por hacerlo.

Fabián C. Barrio

6 Me gusta

No veas videos de este hombre que vas a dejar de creer en los reyes magos y que hacienda somos todos.

5 Me gusta