Eso quiere decir que hay que invertir cuando se dispone de liquidez.

Bien, ¿Pero bajo que premisas?

Un saludo.

El mejor día para invertir fue ayer, el segundo mejor día es hoy.

… excepto cuando sepas con “certeza” que mañana estará más barata que hoy, es que es de cajón.

2 Me gusta

Esa chica debe ser conocida del cuñado de @Bass (me llegó al corazón saber que #todostenemosuncuñado ).

El mundo esta lleno de millonarios potenciales.

7 Me gusta

Siempre puedes ayudar a que esa certeza se cumpla.

2 Me gusta

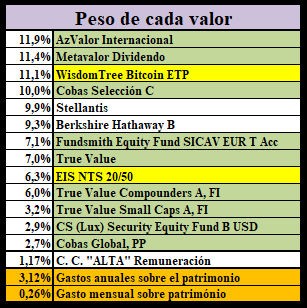

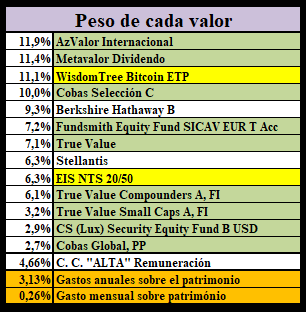

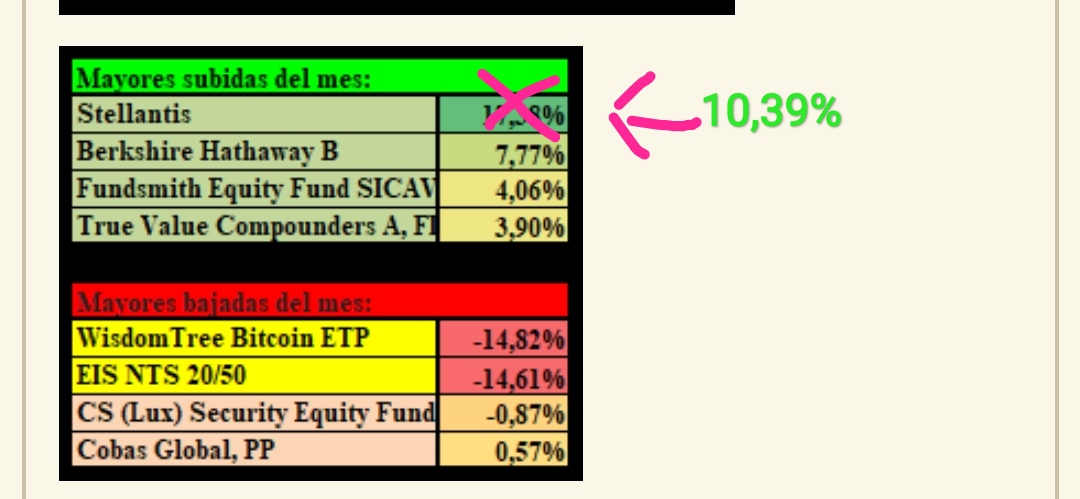

Comprado un 2,9% de patrimonio en CS (Lux) Security Equity Fund B USD.

Un poco de “seguridad” a la cartera.

5 Me gusta

4 Me gusta

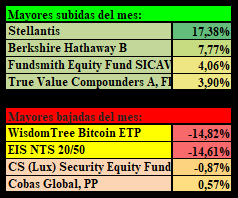

Venta sobre la campana del parte de Stellantis (3,62% de mi patrimonio).

Para los del “FORK” del cálculo de las rentabilidades, vendí el 250% de mi inversión en Stellantis, y aun me queda el 300%. ¡¡¡QUE DIVERTIDO!!!

Al final reduzco algo Stellantis, y con ello casi compenso todas las minusvalías pendientes, lo que deparará un pago real en el próximo IRPF de 0 € en impuestos. Lo veremos en Mayo.

¡¡¡Que pasa!!! A cada uno le hace ilusión lo que le hace.

12 Me gusta

6 Me gusta

Podría venir aquí a hablar de mi libro, pero no puedo más que decir …

@Bass, tu tenias mucha rasóooon, no te hise casoooo, …

5 Me gusta

Seguro que ya lo has explicado pero cuando hablas de gastos anuales sobre patrimonio, a que te refieres, a todo? excluyes o incluyes vivienda habitual.

1 me gusta

Yo siempre me lo pongo difícil.

No añado ni vivienda, ni vehículos (solo dan pérdidas), solo está incluido de dónde saco para vivir, las inversiones, más el efectivo, menos las deudas (uno de los vehículos).

Verificar la regla del 4% se hace con las inversiones no con los pasivos. Si tuviera 5 viviendas y tres estuvieran para alquilar, si contaría esas tres añadiendo las ganancias o restando las pérdidas que me produzcan, las otras 2 paradas serían solo gastos, no ingresos.

De todas formas si quieres que te dé el dato de lo que gasto dividido entre todo incluido el ajuar, lo podemos calcular.

2 Me gusta

2 Me gusta

Vas a hacer cambios en cartera ?

Yo me quedaría con Fundsmith, brk.B y un indexado al mundo y a Cobas. A Alejandro lo veo muy joven aún , no ha luchado con los mercados en distintos ciclos económicos

Por cierto @Bass mi cartera de acciones un 18-20% anual aprox. Digo aprox porque la cree en abril. Pero mucho menos volátil que el índice. Imagino que cuando caiga todo lo hará mejor 🛗 , se sube por escaleras y se baja en ascensor. O eso espero

Baelo patrimonio un 14% creo a ver si tengo ganas y lo miro bien.

1 me gusta

Tengo efectivo y meee queemaaaa

4 Me gusta

Empieza el año indexándote al mundo!

2 Me gusta

Pero si los fondos que he escogido, lo han hecho mejor que el mundo.

Lo que me ha hecho estar en total un poco por debajo ha sido el BTC con el que estoy a pre.

Como mucho, la conclusión sería, deshazte de esa mierda del BTC.

Pero ya sabemos que dar menos de un año de oportunidad a un activo, es poco?

Sin contar Telefónica, Santander, etc (os doy ventaja), nadie tiene una posición en perdidas por más de 2 o 3 años?

@bluechip, por ahora, "el mundo puede esperar", y @bass también.

4 Me gusta