¿Entonces ha pagado Impuesto de Donaciones por el patrimonio que ha cedido a su mujer y a su hijo? ![]()

Si lo ha donado todo de golpe entonces si, pero entiendo que haya sido cuestión de años.

Por otro lado, los planes de pensiones tambien son exentos de patrimonio.

No se, con una cartera de 1M aprox, vivienda pagada y zona de vida barata, se tendría que poder vivir. A poco que tengas una parte en plan de pensiones y otro % sea de la mujer e hijo, el impuesto de patrimonio no te aplica.

Pero vamos, lo digo todo teorizando.

4 Me gusta

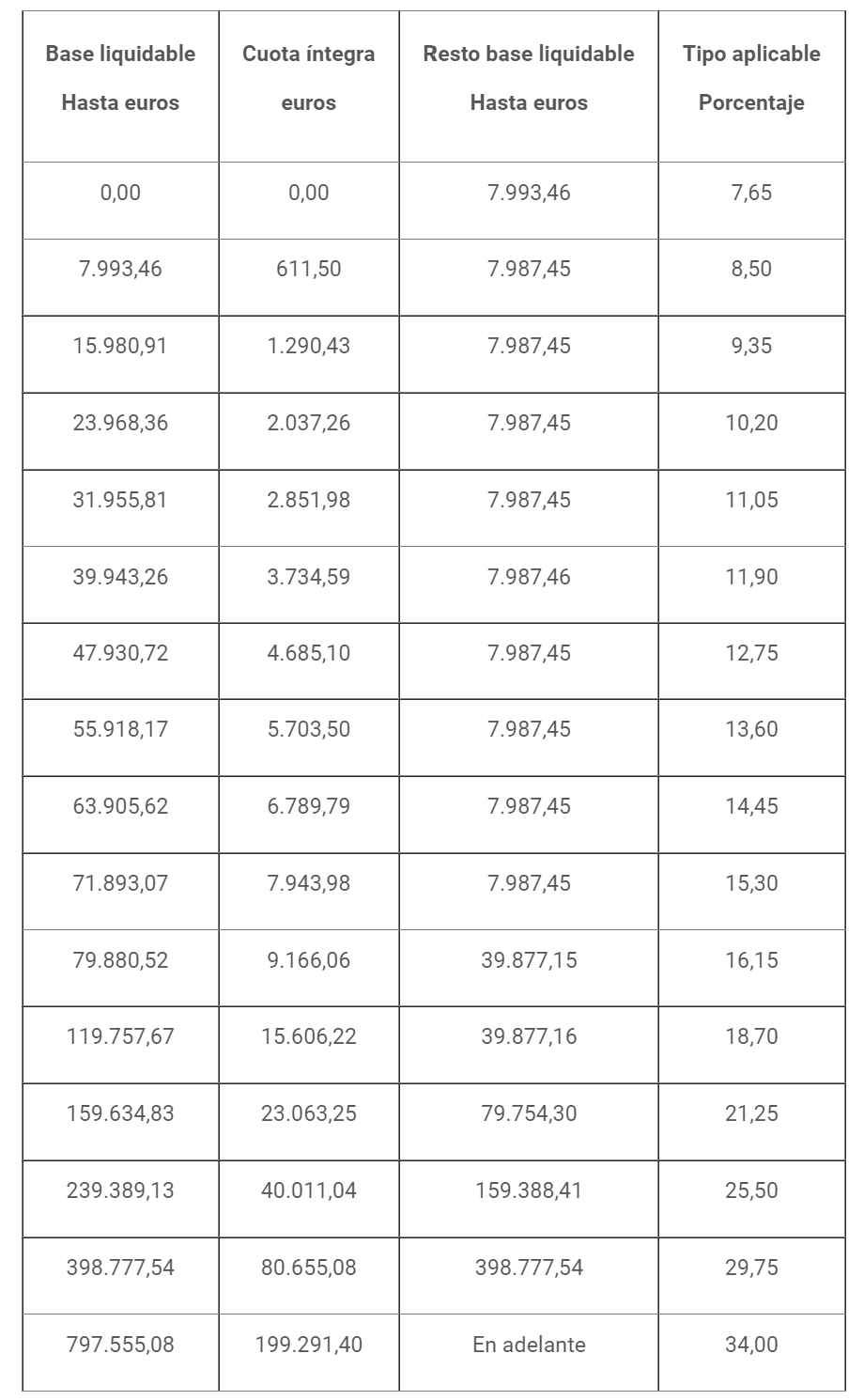

Puestos a teorizar atento al pastizal que toca pagar en Galicia cuando haces una donación a tu pareja sin estar casados (grupo IV).

Tarifa del ISD en Galicia

Por último, en las adquisiciones mortis causa e inter vivos por sujetos pasivos incluidos en los grupos III y IV de parentesco:

Coeficiente a aplicar en el ISD en Galicia

Se regulan los siguientes coeficientes en función del grado de parentesco. Son diferentes de los regulados con carácter supletorio por el Estado para los grupos I y II.

1 me gusta

Sí aunque más que duplicando el patrimonio desde comenzar a ser IF, o 1M pasan a ser más de 2 (aquí ya es más complicado librarse sin donar mucho), o el 1M al inicio era menos de 500k.

![]()

Aún estando exento de pagar el IP.

700k , se gasta un 3,09%, sale unos 1800e/mes.

Con vivienda en propiedad, tampoco me parece que haya que llamarlo una IF “lonchafinista”.

Seguro que mucha gente vive con menos que eso.

Un saludo

2 Me gusta

¿Una familia con tres miembros viviendo con 1.800€ al mes?

Justitos sin grandes alegrías tirando a un poco estrechitos.

Y efectivamente, hay mucha gente que vive con menos que eso. Así que podemos considerarnos unos privilegiados y dar gracias a quien cada cual considere necesario.

5 Me gusta

Si eres de los raros que están casados en gananciales, como yo, 700K x 2 = 1.4 M exentos. Asumiendo una RPD del 3.5% son 49K anuales brutos.

Resido en Andalucía y lo acaban de eliminar, pero para ser sinceros, desgraciadamente aún me queda para llegar a esas cifras. Veremos si llego algún día, complicado está…

1 me gusta

Solo una puntualización: el IP es un impuesto individual.

Es decir, si tu patrimonio es de 1M y el de tu cónyuge 400K vas a pasar por caja independientemente de que estés casad@ con separación de bienes o gananciales.

3 Me gusta

Claro, pero si la cuenta del broker tiene dos titulares, cada uno de ellos tiene los famosos 100K de garantía en caso de quiebra, los dividendos cobrados de dividen entre dos (a tener en cuenta para poder subir hasta los 6 + 6 K con retención del 19%) y entiendo que el capital también se divide entre dos para calcular el patrimonio de cada uno de los titulares.

Si la cuenta tiene un único titular que está casado en gananciales es otro tema del que creo se ha hablado con anterioridad. No recuerdo a qué conclusiones se llegaron

1 me gusta

¿Dependerá de si ese patrimonio se obtuvo antes o después de establecer el régimen de gananciales? Si se obtuvo a posteriori, diría que cada cónyuge tiene un patrimonio de 700K en tu ejemplo. Pero vaya, que si no estoy en lo correcto, tampoco he violado la ley ![]()

![]()

![]()

1 me gusta

Si solo es eso, entonces no da para 1M claramente.

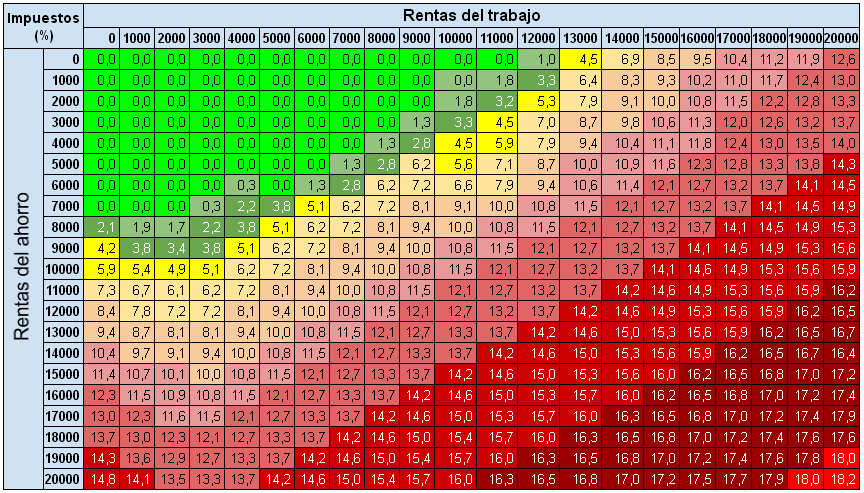

Igualmente, creo que ya dió pistas en su momento al decir que no pagó impuestos en 2021, con la famosa tabla:

Si son 3 en casa, y no pagaron impuestos, máximo vivieron con unos 27k (seguro que estoy calculando algo mal), y no creo que el hijo pueda estar sacando 9000€ de fondos y planes de pensiones al año de forma sostenida, así que debería ser bastante menos.

Así que lo que para unos es una IF justita, para otros puede ser más que suficiente, no significa nada, cada uno tiene su realidad. O no, no sé qué hago justificando todo esto

4 Me gusta

Todo lo que figura solo a tu nombre (acciones, cuentas, inmuebles…) se considera privativo y computa como tal para el cálculo del IP.

Los rendimientos que generan esos bienes privativos durante el matrimonio sí que se son gananciales pero en la práctica es complicado que los dividendos que se ingresan en tu cuenta individual los acabes transfiriendo a una cuenta conjunta.

De la misma forma los sueldos que recibís durante el matrimonio deberían ir a una cuenta conjunta.

3 Me gusta

Eso de gananciales parece como complicado de implementar y entenderse con Hacienda entre una cosa y otra ![]()

Tiene sus peculiaridades. Si la declaración de IRPF es conjunta no hay problema. Si son individuales mejor reflejar lo mismo que te venga en los extractos del banco, broker… aunque no sea lo estrictamente correcto atendiendo al Código Civil. Un motivo más para casarse con separación de bienes ![]()

O un motivo más para que la(s) cuenta(s) del broker tenga dos titulares (estando en gananciales. Con separación de bienes no le veo mucho sentido)

Con separación de bienes imagino que si la cuenta del broker tiene dos titulares entonces es cuando te viene el follón y las dificultades entre una cosa y otra…

En cualquier caso, veo que la recomendación del foro tira más bien hacia separación de bienes ![]()

Si, yo es que soy un raro ![]()

![]()

![]()

Pues si esas acciones, inmuebles, cuentas se nutren de los salarios de ambos cónyuges y están casados por gananciales, no veo como se pueden considerar privativos para el IP. Si te divorcias veo complicado que se quede a tu nombre (tendrías que demostrar que se adquirió con dinero privativo). Me da que Hacienda tiene mucho morro.

Cuenta Individual = Bien privativo

Cuenta Conjunta = Bien ganancial

El dinero proveniente de la venta de un bien privativo (inmueble o acciones) se considera privativo

Todos los rendimientos generados por un bien privativo (alquiler de inmueble, dividendos de acciones…) se consideran gananciales

El dinero de los sueldos de los cónyuges se considera un bien ganancial.

Cuando calculas tu patrimonio sumas el importe de todos tus bienes privativos más la mitad de los gananciales. Si te pasas del límite exento de tu comunidad toca pagar IP.