Si ahora digo que mi último trabajo fue entrenar a ChatGPT, nos partimos el culo. ![]()

1 me gusta

Entré al principio y no a hecho más que bajar. Es la única posición en la que pierdo. No se puede ser infalible, por ahora ![]() .

.

Según pasan los años, más fácil suele ser no tener nada en negativo, ojo, que no quiere decir que te fuera rentable la inversión. Estar en un 10% después de 10 años es una ![]() lo mires por donde lo mires.

lo mires por donde lo mires.

2 Me gusta

Esta respuesta es para enmarcar sobre todo por los que te conocemos de hace años. Siempre tan cauto en los cambios ![]()

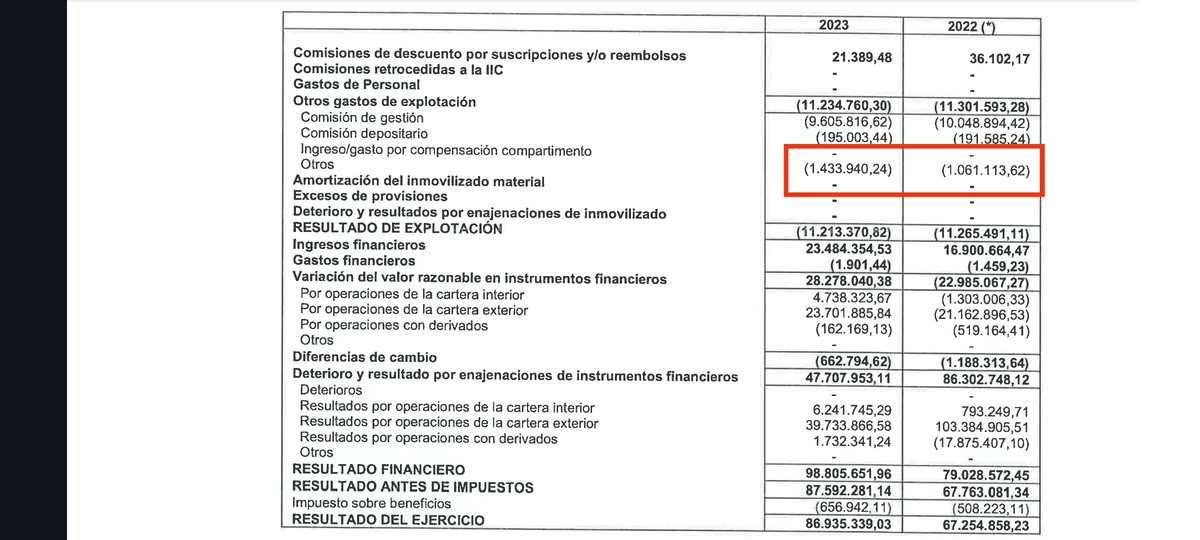

Depende de donde sea el fondo. Es Espana por ejemplo creo que no tributan. En Lux creo que si, pero muchas gestores piden la devolución por doble imposición. En Lux ademas hay un flat fee de impuestos que tienen que pagar los fondos o algo asi que lo hace mejor para ellos.

Todo esto se puede ver en los informes anuales de los fondos, donde se ve lo que piden de vuelta, lo que pagan en Lux, etc.

En irlanda pasa algo similar.

Entonces la conclusión es que es mejor fiscalmente invertir directamente en acciones que invertir en fondos

Simplemente en los fondos se aplica el “ojos que no ven corazón que no siente” y aunque estas tributando igualmente por los dividendos como no eres consciente de ello te cres que estás hackeando a la AEAT

Luego después de tributar internamente en el fondo vuelves a tributar al vender las participaciones por lo que pagas 2 veces

¿Es correcto?

Cada vez que sale esta discusión cuelgo el tweet de Marcos Luque en el que se dedicó a hacer la contabilidad de unos fondos indexados. Suma un 0,35% al TER y tienes el coste total, impuestos y otros gastos incluídos.

https://x.com/Marcos_Luque_/status/1428653772771889153?t=-w7G1Wycv8LDobuXt3YF1g&s=19

3 Me gusta

Ahí están, por ejemplo, las retenciones en origen no recuperadas por Cobas Selección, que son un 10%/15% adicional a la comisión de gestión (la de custodia, que no se suele comentar, aparte).

Pero esto es lo de siempre, lo que no se ve siempre duele menos.

Tampoco se habla de como contribuyo al PIB de España al pagarle a Paramés y sus secuaces el sueldo.

Mi objetivo era mejorar el 7% TAE que llevaba en aquel momento, ahora lo mejoro, por poco, pero le doy de comer a un montón de familias.

Edito: con muuuuuuuucho menos trabajo.

3 Me gusta

Más salseo …

¡Te recomiendo que escuches este audio de iVoox! TDND: ¿Es posible jubilarte para siempre con sólo 500.000 euros? https://go.ivoox.com/rf/130393823

Voy por la mitad, pero tiene buena pinta.

2 Me gusta

Por lo visto, llevo casi 16 años asumiendo “mucho” riesgo.

![]()

Bueno, también podría decirse que han sido 16 años bastante alcistas, desde las bajadas gordas de 2009-2012 el resto ha sido patapum p´arriba con algún susto pero de proporciones mucho más pequeñas.

Y oye, que me parece genial que hayas tenido unos años tan buenos pero no siempre será así y otros tendremos una travesía por el desierto que nos hará plantearnos esto de la inversión, e incluso nos meteremos en épocas de arenas movedizas donde veremos el final de todo y a ver quién es el guapo que aguanta y sigue metiendo billetes cuando la arena llegue a la barbilla, ouch ![]()

4 Me gusta

¿Por qué? Es que no entiendo este pesimismo. Das por hecho que vamos a vivir momentos de inversión malos, y si no es así?

Wareen Buffet lleva 80 años invertido.

Esta claro que a cojon cortado todos capadores ![]()

Pero tambien las modas de inversion que constantemente nos venden gurus y demas “formadores” influyen en cada epoca como inversor.

Alguien que hubiera estado indexado al SP500

Entre 1998 y hasta 2013, indexado al SP500, es probable que promediando hubiera tenido la rentabilidad del dividendo 2-3% si fuera de reparto. Y hubiera tenido que aguantar un par de caídas del 50%. Y gracias.

A mi los ETF me encantan, puede ser la mejor manera de tener una cartera de un indice sector, con pocas comisiones y muchas opciones. Pero hemos tenido unos años de expansion monetaria y de los indices (sobre todo USA) sin precedentes.

Lo que hace @ifrobertocarlos , con toda su guasa ![]() , es ser un genio en la adaptacion al entorno. Y NO tiene mal ojo.

, es ser un genio en la adaptacion al entorno. Y NO tiene mal ojo.

12 Me gusta

… y paciencia, muuuuuucha paciencia. ![]()

Un poco de presbicia también aflora, que ya vamos teniendo unos años.

![]()

4 Me gusta

Un Caimán escaso de vista, sigue siendo Caimán ![]()

4 Me gusta

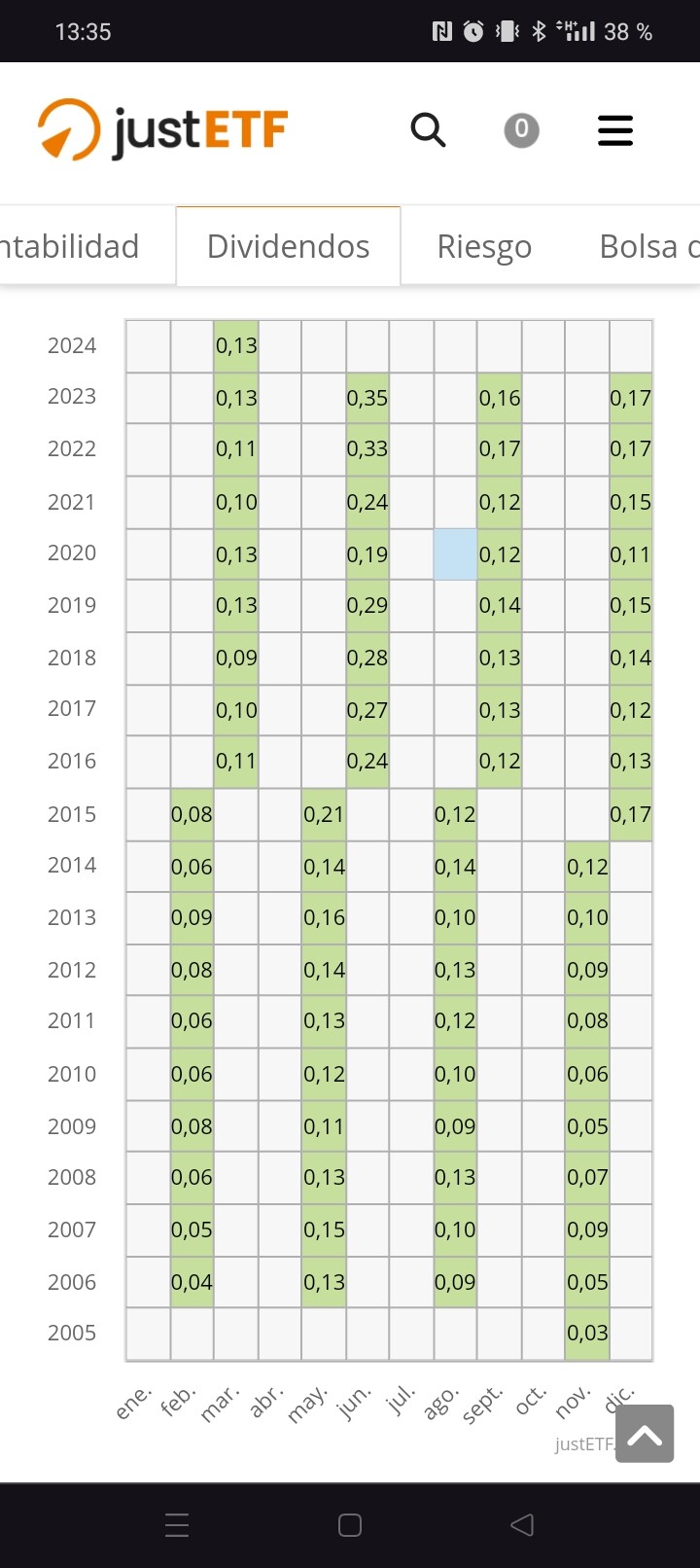

En relación a este mensaje, aunque fuese unos años laterales, tienes le RPD del índice, por lo que, manteniendo unos gastos 2-3% de la cotización uno se acerca a dicha RPD, al menos en el Msci world, que en máximos históricos tiene un 2% de dividendo, y creciente al 6% anual. Ya quisieran muchos con carteras de dividendo ese incremento (aquí dejo la foto. En ella se puede ver como a pesar de años planos en el índice el dividendo continúa aumentando por lo que retirando esa rpd uno no se queda sin dinero)

Si alguien me muestra track récord de dividendos sostenibles y crecientes en el tiempo como en este índice le doy mi dinero para que lo invierta (sin aportar más capital, solo con los incrementos)

2 Me gusta

Eso es lo ideal si quieres que tu patrimonio pase a tus herederos forzosos

Pero si no tienes herederos forzosos o te lo quieres gastar… puedes gastar más

Generalmente damos por hecho el querer conservar patrimonio

En mi caso lo ideal sería llegar a los 100 años, morirme y que en la cuenta mi saldo sea de … lo que cueste el funeral

hay libros que tratan del tema de morir con cero

2 Me gusta

En las tablas nos quedó ver que % de impuestos sobre plusvalías se pagan para los supuestos creados.

Esto nos será útil para saber cuando te empieza a merecer la pena comprar maletas o al menos saber cuanto te cuesta la fiesta:

| 50% | |||||

|---|---|---|---|---|---|

| Venta | Plusvalía | IRPF | NETO | MES | % IRPF |

| 12.000 € | 4.000 € | 0 € | 12.000 € | 1.000 € | 0,00% |

| 24.249 € | 8.083 € | 249 € | 24.000 € | 2.000 € | 3,09% |

| 37.155 € | 12.385 € | 1.153 € | 36.002 € | 3.000 € | 9,31% |

| 50.055 € | 16.685 € | 2.056 € | 47.999 € | 4.000 € | 12,32% |

| 62.958 € | 20.986 € | 2.959 € | 59.999 € | 5.000 € | 14,10% |

| 75.861 € | 25.287 € | 3.862 € | 71.999 € | 6.000 € | 15,27% |

| 88.767 € | 29.589 € | 4.766 € | 84.001 € | 7.000 € | 16,11% |

| 101.670 € | 33.890 € | 5.669 € | 96.001 € | 8.000 € | 16,73% |

| 114.573 € | 38.191 € | 6.572 € | 108.001 € | 9.000 € | 17,21% |

| 127.476 € | 42.492 € | 7.475 € | 120.001 € | 10.000 € | 17,59% |

| 300.000 € | 100.000 € | 20.552 € | 279.448 € | 23.287 € | 20,55% |

| 100% | |||||

|---|---|---|---|---|---|

| Venta | Plusvalía | IRPF | NETO | MES | % IRPF |

| 12.000 € | 6.000 € | 0 € | 12.000 € | 1.000 € | 0,00% |

| 25.198 € | 12.599 € | 1.198 € | 24.000 € | 2.000 € | 9,51% |

| 38.606 € | 19.303 € | 2.606 € | 36.000 € | 3.000 € | 13,50% |

| 52.012 € | 26.006 € | 4.013 € | 47.999 € | 4.000 € | 15,43% |

| 65.422 € | 32.711 € | 5.421 € | 60.001 € | 5.000 € | 16,57% |

| 78.828 € | 39.414 € | 6.829 € | 71.999 € | 6.000 € | 17,33% |

| 92.238 € | 46.119 € | 8.237 € | 84.001 € | 7.000 € | 17,86% |

| 105.708 € | 52.854 € | 9.708 € | 96.000 € | 8.000 € | 18,37% |

| 119.268 € | 59.634 € | 11.268 € | 108.000 € | 9.000 € | 18,89% |

| 132.828 € | 66.414 € | 12.827 € | 120.001 € | 10.000 € | 19,31% |

| 200.000 € | 100.000 € | 20.552 € | 179.448 € | 14.954 € | 20,55% |

| 200% | |||||

|---|---|---|---|---|---|

| Venta | Plusvalía | IRPF | NETO | MES | % IRPF |

| 12.270 € | 8.180 € | 270 € | 12.000 € | 1.000 € | 3,30% |

| 26.223 € | 17.482 € | 2.223 € | 24.000 € | 2.000 € | 12,72% |

| 40.178 € | 26.785 € | 4.177 € | 36.001 € | 3.000 € | 15,59% |

| 54.131 € | 36.087 € | 6.130 € | 48.000 € | 4.000 € | 16,99% |

| 68.084 € | 45.389 € | 8.084 € | 60.000 € | 5.000 € | 17,81% |

| 82.148 € | 54.765 € | 10.148 € | 72.000 € | 6.000 € | 18,53% |

| 96.321 € | 64.214 € | 12.321 € | 84.000 € | 7.000 € | 19,19% |

| 110.495 € | 73.663 € | 14.494 € | 96.000 € | 8.000 € | 19,68% |

| 124.668 € | 83.112 € | 16.668 € | 108.000 € | 9.000 € | 20,05% |

| 138.842 € | 92.561 € | 18.841 € | 120.000 € | 10.000 € | 20,36% |

| 150.000 € | 100.000 € | 20.552 € | 129.448 € | 10.787 € | 20,55% |

| 300% | |||||

|---|---|---|---|---|---|

| Venta | Plusvalía | IRPF | NETO | MES | % IRPF |

| 12.525 € | 9.394 € | 525 € | 12.001 € | 1.000 € | 5,59% |

| 26.768 € | 20.076 € | 2.768 € | 24.000 € | 2.000 € | 13,79% |

| 41.012 € | 30.759 € | 5.011 € | 36.001 € | 3.000 € | 16,29% |

| 55.255 € | 41.441 € | 7.255 € | 48.000 € | 4.000 € | 17,51% |

| 69.549 € | 52.162 € | 9.549 € | 60.000 € | 5.000 € | 18,31% |

| 84.051 € | 63.038 € | 12.051 € | 72.000 € | 6.000 € | 19,12% |

| 98.552 € | 73.914 € | 14.552 € | 84.000 € | 7.000 € | 19,69% |

| 113.053 € | 84.790 € | 17.054 € | 96.000 € | 8.000 € | 20,11% |

| 127.556 € | 95.667 € | 19.555 € | 108.001 € | 9.000 € | 20,44% |

| 142.057 € | 106.543 € | 22.057 € | 120.000 € | 10.000 € | 20,70% |

| 133.333 € | 100.000 € | 20.552 € | 112.781 € | 9.398 € | 20,55% |

| 400% | |||||

|---|---|---|---|---|---|

| Venta | Plusvalía | IRPF | NETO | MES | % IRPF |

| 12.683 € | 10.146 € | 683 € | 12.000 € | 1.000 € | 6,73% |

| 27.106 € | 21.685 € | 3.106 € | 24.000 € | 2.000 € | 14,32% |

| 41.529 € | 33.223 € | 5.529 € | 36.000 € | 3.000 € | 16,64% |

| 55.953 € | 44.762 € | 7.952 € | 48.000 € | 4.000 € | 17,77% |

| 70.530 € | 56.424 € | 10.530 € | 60.000 € | 5.000 € | 18,66% |

| 85.235 € | 68.188 € | 13.235 € | 72.000 € | 6.000 € | 19,41% |

| 99.941 € | 79.953 € | 15.941 € | 84.000 € | 7.000 € | 19,94% |

| 114.648 € | 91.718 € | 18.647 € | 96.000 € | 8.000 € | 20,33% |

| 129.353 € | 103.482 € | 21.353 € | 108.000 € | 9.000 € | 20,63% |

| 144.059 € | 115.247 € | 24.059 € | 120.000 € | 10.000 € | 20,88% |

| 125.000 € | 100.000 € | 20.552 € | 104.448 € | 8.704 € | 20,55% |

| 1000% | |||||

|---|---|---|---|---|---|

| Venta | Plusvalía | IRPF | NETO | MES | % IRPF |

| 72.767 € | 66.152 € | 12.767 € | 60.000 € | 5.000 € | 19,30% |

| 110.000 € | 100.000 € | 20.552 € | 89.448 € | 7.454 € | 20,55% |

7 Me gusta

FE DE ERRATAS:

En todas las tablas anteriores al último mensaje:

![]()

Plusvalía → ![]()

Con que broker llevas los fondos @ifrobertocarlos?

Te lo he leído alguna vez , pero no lo recuerdo.