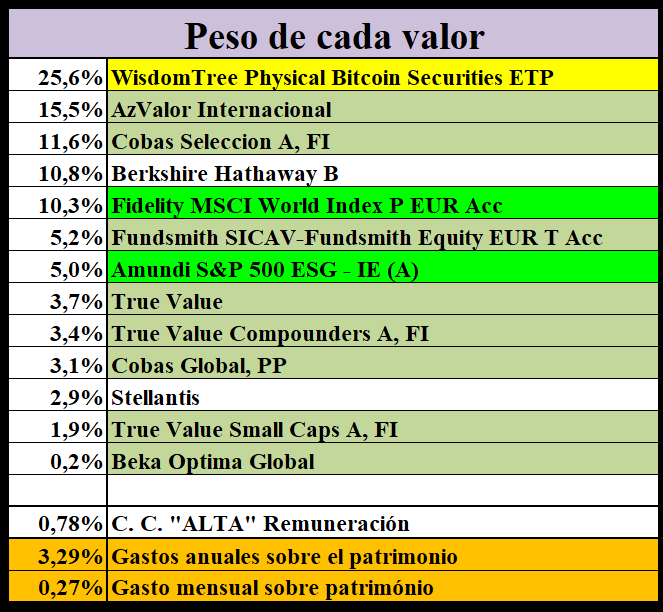

Mi rentabilidad ya la conoces, la pongo mes a mes, año a año, descontando los gastos de la vida, los impuestos, las comisiones, los IBI’s, los IVA’s, etc., etc., etc.

Ellos, supongo que harán algo parecido, si no, bájale un par de puntos, o súbemelos a mí.

Es que claro, encima querrás una IF de langostinos y mariscadas y por eso te baja más la rentabilidad, podrías alegar que una IF más de arroz blanco y pan duro te daria uno o dos puntos más anuales

Sé que para no escuchar propaganda en una aplicación como iVoox es necesario pagar una “cuota”, pero que la única y exclusiva propaganda que escucho al empezar y terminar cualquier podcast (escucho más de 10 al día) sea siempre y pesadamente la misma de una empresa estatal me dice dos cosas.

Además de robarme, usan mi dinero para joderme.

¿Cuánto dinero tendrá que poner el gobierno para poner exclusivamente su propaganda una y otra vez?

Hola! Por qué Fundsmith? Siempre vendes lo mismo? Cuánto tardan desde que das la orden hasta que te ingresan? Por qué no coges el dinero de la cuenta remunerada en vez de vender ?

No intentéis buscar motivos ocultos, ni pactos con Milei, todo es mucho más simple.

Hacemos memoria, tienes una cartera en la que confías, una acción en concreto ha bajado más de lo “normal”, tienes dinero fresco y dices “voy a comprar ahora que está más barata”.

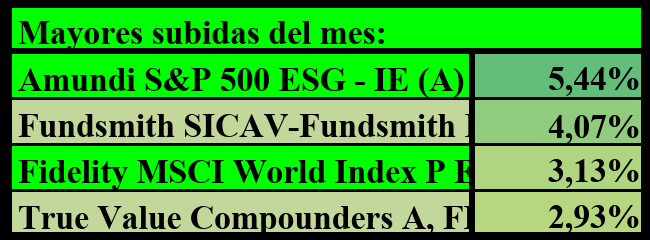

Mi cabeza trabaja al revés, este mes Fundsmith es de las que más sube (excluyo los dos indexados que casi no tienen plusvalías), pues vendo un poco.

Vendo muy poco 0,3% eso no es apenas relevante en mi Total Return a futuro. Es más importante mi apuesta por BTC o los indexados que a pesar de ser lenta se va haciendo de forma determinante.

No.

VENTAS

B

C

D

E

F

1

Vender

Stellantis

nov-22

Gastos

Reinvertir BTC a 16.000$

2

Vender

FundSmith

abr-23

Gastos

3

Vender

FundSmith

jun-23

Gastos

4

Vender

FundSmith

nov-23

Gastos

5

Vender

Salud

mar-24

Reinvertir en

S&P 500

6

Vender

Seguridad

abr-24

Reinvertir en

S&P 500

7

Vender

True Value FI

may-24

Gastos

8

Vender

FundSmith

jun-24

Gastos

9

Vender

¿¿¿BTC???

Lo tengo en Openbank, he lanzado la orden antes de las 11:00. No creo que tarde más de dos días.

Vacaciones, salir del país no es barato.

Ahora el problema es que en vez de estar invertido el 99,7% estoy solo el 99,5%.

¿Lo que hacías no era vender en cada momento lo que tuvieras con menores plusvalías, o incluso con minusvalías, para rebajar la factura fiscal? En algún momento me he perdido

Ya casi acabé las minusvalias, solamente tengo con minusvalías True Value Compounders, con penalización si vendo. Prefiero dejarlo como está.

Este año aún tengo ingresos por trabajo del último mes del año pasado que me pagaron este, y este verano también haré algo en época estival. Sacar algunas pequeñas plusvalías no serán relevantes este año al tener algunos ingresos por trabajo. No se puede ir al dedillo, aunque se hace lo que se puede.

Más arriba tienes tablas que ajustan unos ingresos con otros para tener unos impuestos inexistentes o moderados.

Seguro que ya lo has comentado en alguna ocasión, pero ¿de qué manera llevas BTC en IBKR? ¿ETF? ¿Activo real? En principio, según creo, la compra de ciertos ETFs de Bitcoin están limitados a residentes estadounidenses… O eso me parece haber leído.

Vengo, mareo un par de semanas y desaparezco jajajaja así se hace menos lento esto del interés compuesto. Y por cierto me he comprado una 9 metros que ayer pegue una navegada brutal. Jajajaja

Yo he cogido asco a Shakira.

Es escuchar sus penas amorosas y me revuelve el estómago.

Poner la radio y entre el reguetón y la cansina esta, dan ganas de arrancar el casete del salpicadero.

Y mira que el ex es sub… de manual el hombre.