Que es domingo de Pascua!!!, a tí, la IF “real” nos causaría problemas a los demás. ![]()

![]()

![]()

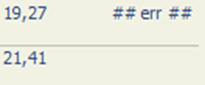

¿Pero la TAE que tu pones es “Ganancias de %” o “Anual % devuelto”?

Anual devuelto. La otra puse lo que significaba ayer al copiar parte de la ayuda.

En mi caso “Ganancias de %” es muy alto 21,41%.

Lo mejor va a ser que pongas el importe total de la cartera y así terminamos antes ![]()

Remember: “Lo que no son cuentas son cuentos” ![]()

2 Me gusta

Tienes razón:

Al dejar de trabajar, se sube más despacio, pero se sube.

Como se puede ver, el primer millón es el más difícil.

4 Me gusta

Venga, empieza tú, que así seguro que se anima ![]()

1 me gusta

A mi no me cambia la rentabilidad anualizada en más de 2 puntos anuales por trastear con mi excel.

El “ruido” en las rentabilidades que muestra la gente siempre es una “alerta”.

Hay varias opciones:

- antes estaba mal y ahora bien

- antes estaba bien y ahora mal

- está mal tanto antes como ahora

Lo único seguro es que no puede estar bien ambas veces.

Con lo cual llegamos al ya sabido corolario de que “no te puedes fiar de la rentabilidad que te dice nadie en internet”

1 me gusta

Y de que lo habrían (habríamos) hecho mejor indexados al S&P500 o al MSCI World

Crónicas del dinero, 124.

Peeeeeero ¡es demasiado pasiva!

Le estás dando aire a tu rival, estás perdiendo un tiempo y le dejas rehacerse. Tienes la idea, estás en una buena situación y es el momento de jugar para ganar.

Seguramente. ![]()

Pero casi un 30% en BTC igual ya es suficiente. No hay que ser egoísta.

1 me gusta

Mira que te gusta echarnos miguitas…

Y ahora esto.

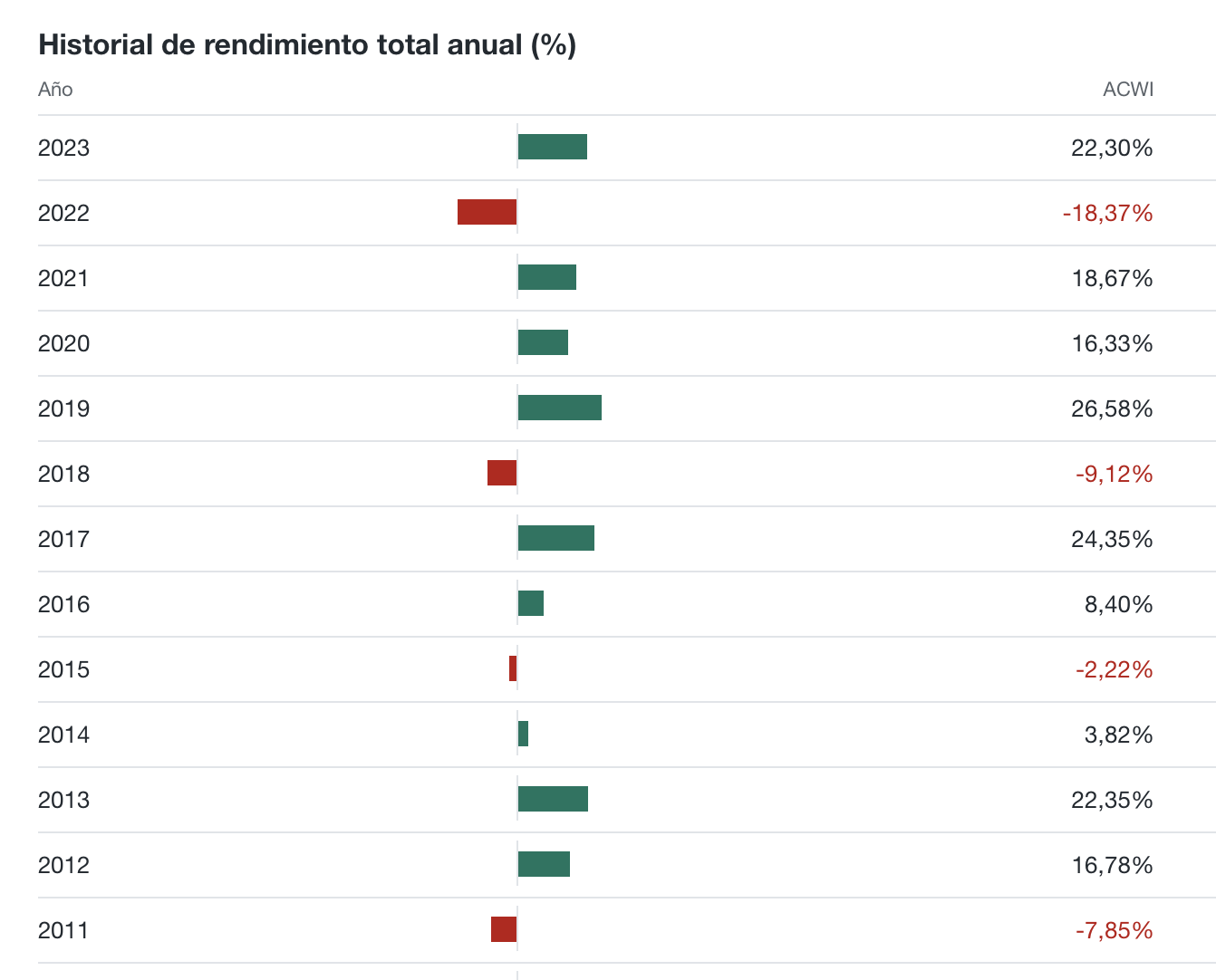

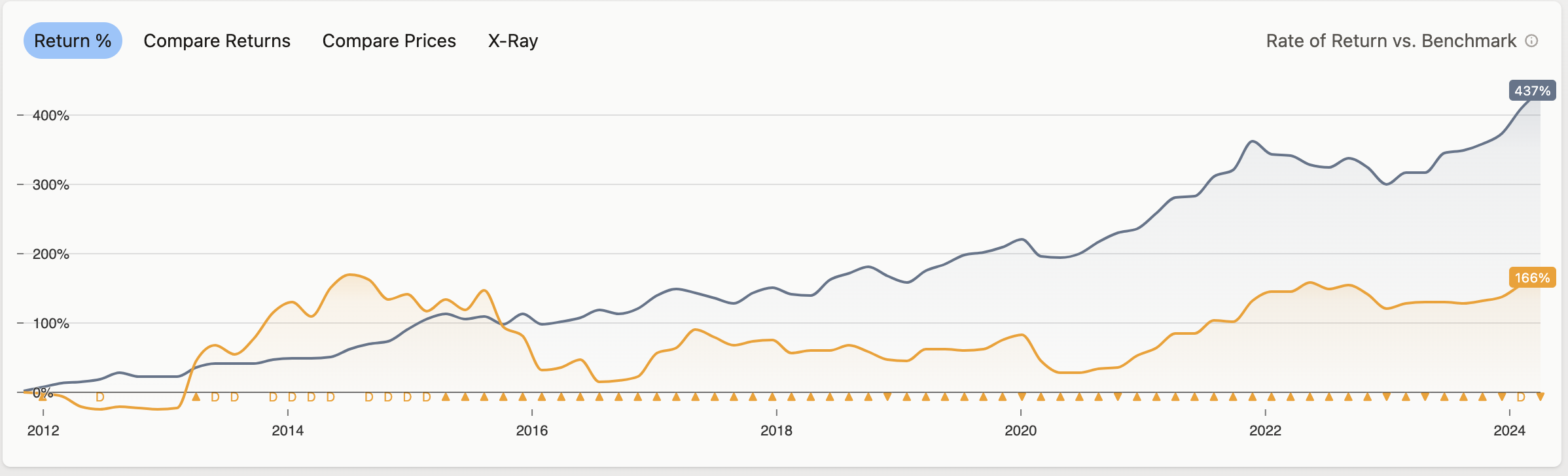

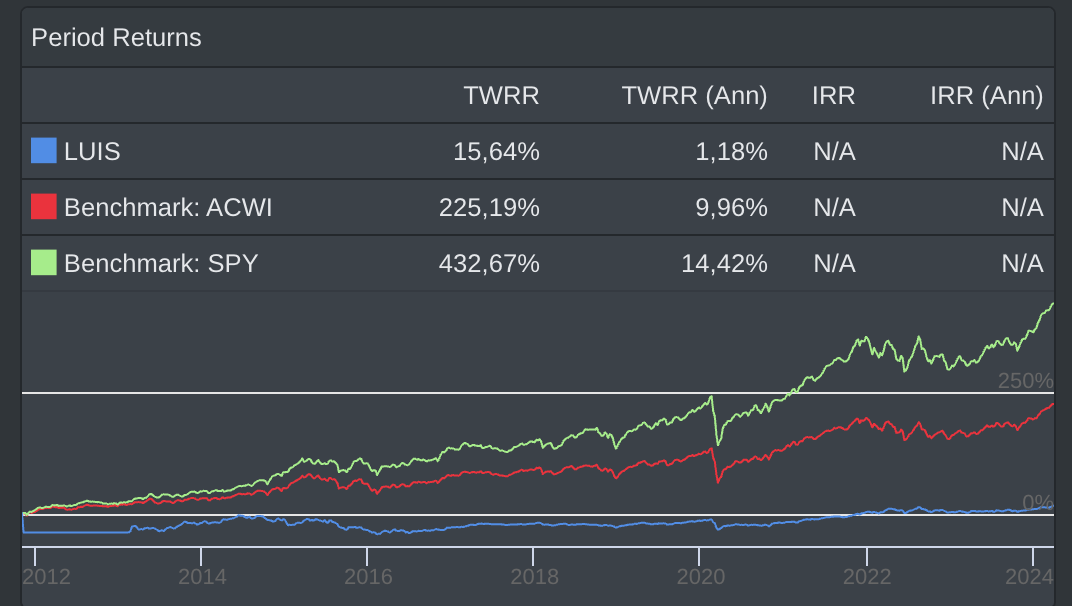

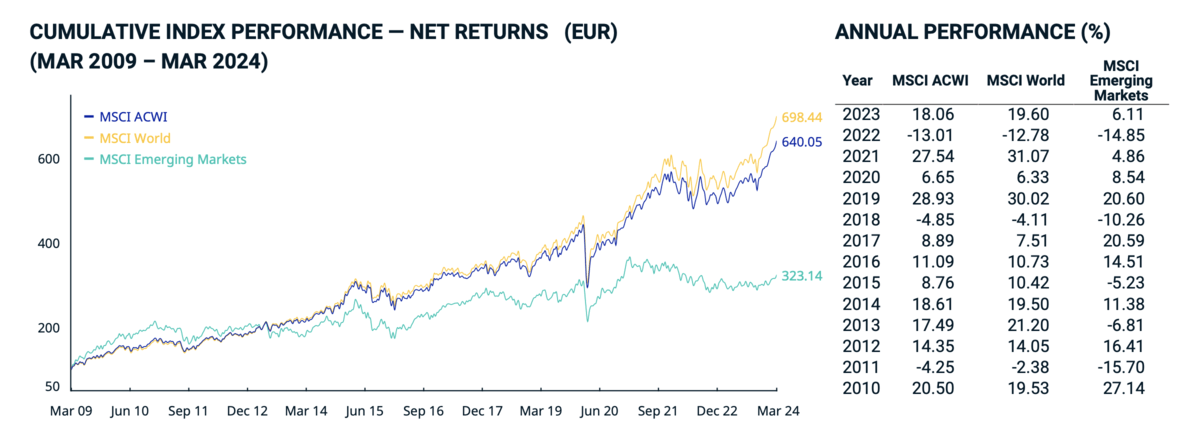

Me sale 122,02% el ACWI.

Si liquidas todo, en base a cifras teóricas previas, hacienda se lleva un buen pico.

Pongamos un 22% de media, que es la ventaja que le sacas al ACWI.

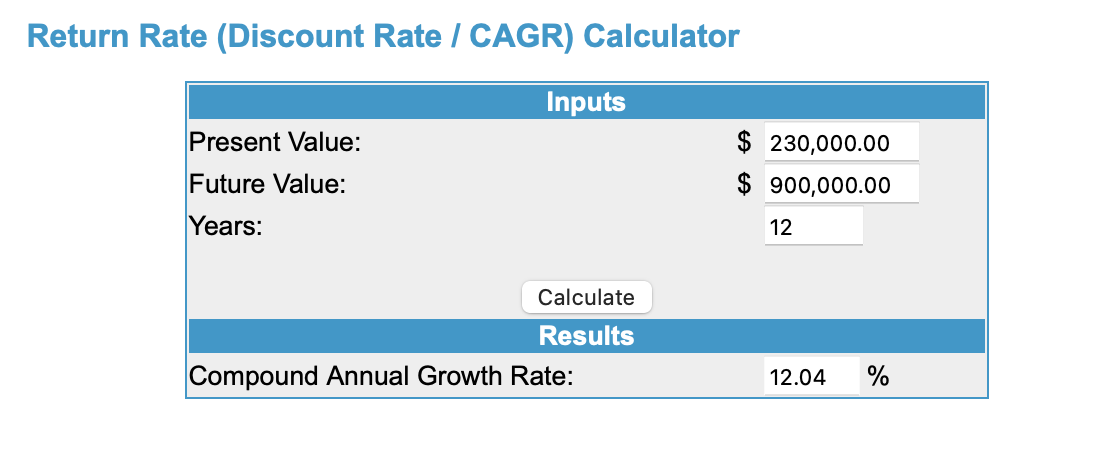

Así pues tendrías un 144 % en 11 años, lo que dividido entre 12 años sale a un 12% anual.

PERO seguro que me fallan los números, porque según calculadoras de CAGR la cifra inicial es demasiado alta, a pesar que ya llevabas tiempo en ello.

En fin.

Tal cual, porque es imposible que a mí me salgan estas cifras ![]()

Pero tampoco esta ![]()

1 me gusta

La rentabilidad del ACWI que has puesto no es el net total return en euros

Desde 2011 (incluido) son 13 años (y los meses hasta marzo de 2024) y no 11 ni 12

También he ido aportando durante el camino. Tienes que usar una calculadora/simulación que permita añadir aportaciones periódicas.

Los supuestos de fiscalidad que has puesto no son correctos. Una pista: el ACWI tiene un yield inferior a mi cartera.

Con todas estas pistas ya casi lo tienes ![]()

Rentabilidad total desde 2011: 138,26%.

![]()

![]()

![]()

Ahí me pierdo. No entiendo el yield con supuestos fiscales.

Me rindo, de momento. Lo dejo en el armario a la espera de encontrar inspiración y tiempo suficiente para al menos contar bien los años. ![]()

1 me gusta

A mi me sale un 244%

Si yo tengo una acción que paga un 10% anual en dividendos y su cotización y su dividendo se quedan planos una década y suponiendo que pago un 23% en impuestos sobre dividendos y que los reinvierto en la misma acción al final de la década tendré una rentabilidad del 110% aprox.

Si yo tengo una acción cuya cotización crece un 10% anual durante una década al final de la misma tendré una rentabilidad del 159%.

Sin embargo si liquido esta segunda posición tendré que pagar impuestos sobre las plusvalías latentes. Suponiendo el mismo tipo del 23% al final tendré un 123% aprox de rentabilidad. Más que en el primer caso pero mucho menos de lo que parecía al principio (13 puntos básicos frente a 49)

1 me gusta

La diferencia entre pagar impuestos al momento y diferirlos.

Lo siento mucho, no lo volveré a hacer.

https://twitter.com/Alvaro_DMaria/status/1777266439625306549?t=gN1EwdjvZ1pawGkOoABT_Q&s=19

Traspaso de Cobas Selección B, FI (Comisión 1,25%) hacia Cobas Selección A, FI (Comisión 1%)

3 Me gusta