Eso es algo que jamas se podrá evitar (EMHO). Ya sabes que la única manera de hacerlo es trabajar en negro (algo que al parecer hace un % importante de la población).

Ya me lo pones difícil, pero el cálculo entonces es mucho mayor.

Me refería a usar uno de esos fondos como puente para seleccionar las participaciones a vender. Eso lo aprendí aquí.

De los porcentajes que me has dado, también me pierdo. Demasiado fino para mí (todavía).

Si, te entendí a la primera, pero es que mis inversiones ya hace mucho que no son DCA. Yo ahora, cuando vendo saco solo lo que voy a usar para vivir ese mes o un par de ellos y entonces nunca compró con pequeñas cantidades. Ya ves que en mi último movimiento hice una compra que supone los gastos de dos años.

Cada valor que tengo los construyó cada vez más con menos posiciones y todas suelen ser superiores a un año de gastos anuales.

Según pasan los años vas haciendo comprás mayores y, al principio hacía de 500.000 ptas en 500.000 ptas (3.000€), hasta que no tenia esa cantidad no compraba nada. Luego como al principio todo subía como la espuma pasas a compras de 30.000€ luego te asientas y son de 300.000€ y cuando menos cuenta te das estas haciendo operaciones de 30€.

Según pasan los años vas haciendo comprás mayores es ley de vida e interés compuesto.

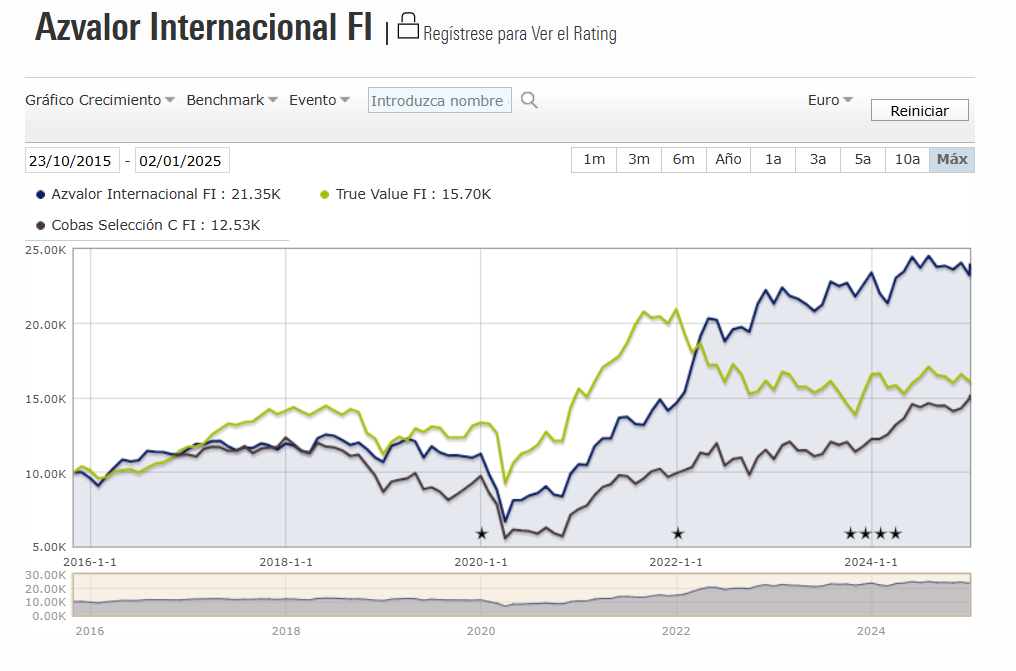

Esto del Value, no hay quien lo entienda, a pesar de ser un estilo de inversión similar, cada fondo se mueve en un sentido… imagino que el LP, donde se ven los resultados en el value son 15 años en vez de los 5 que suele poner un fondo normal…

Siempre he admirado como has seguido al pie del cañon, sobre todo con cobas que mientras caía tu seguias acumulando, eso te debe dar alegrias en un futuro proximo, seguro.

Pero, cuando vender el value, porque igual te hace un +50% que un -50%.

Seguramente como con todo, o llevo un golpe fuerte en la cabeza o poco a poco.

Por ejemplo, las primeras participaciones de Cobas fueron por un traspaso del metavalor que ya no iba muy bien. Es posible que tire de esas participaciones ya que supondrán menos plusvalías para empezar a recaudar en el año. Según vayan pasando los meses y ya sepa si trabajaré o no en agosto iré tirando de participaciones con más o menos plusvalías para llegar al límite exento o no pagar mucho. Por ejemplo, todo lo he comprado ahora (S&P500) aún no tiene nada de plusvalías.

Los cambios bruscos no van conmigo, pero tampoco te voy a decir, de ese agua no beberé, ya me pasó con las acciones/fondos, dividendos/TR, RV/ Bitcoin.

Con respecto a la brusquedad, si de repente BTC vale 1 M$ igual media docenita si que vendo.

Entre 2016 y 2020 estuve trabajando de forma continuada. Fue la última vez que añadí dinero del ahorro. El sueldo superaba los gastos. Desde 2020, he trabajado 4 meses, hago al revés, descanso 11 meses y trabajo uno. Lo que hago con esos ingresos es estar con ese dinero sin invertir ya que me duraba para 3 o 4 meses de gastos en 2022, pero ahora ya solo para 2 o 3 meses (la vida sube). Por dos meses lo tenía en alguna cuenta que diera algo hasta necesitarlo al siguiente mes

Trabajando un mes al año conseguirás los minimos para cobrar pension? Como por ejemplo tener 2 años cotizados en los ultimos 15?

O igual ya lo cumples todo con las normas de hoy dia

Me despidieron con 34 años y en estos últimos 16 años he trabajado 7 años. Estoy bajando el rendimiento, de los últimos 4 años solo 4 meses. Si continúo así, me va a costar hacer 24 meses en los últimos 15 años. Aún me faltan dos años para empezar a contar.

Teniendo el cuerpo y la mente acostumbrados a la tranquilidad desde los 34 años, ponerme cuando tenga 52 a dedicarle 24 meses, solo pensarlo ahora ya me da pereza.

Además, ayudar a mantener el sistema sin necesidad me parece poco ético.

Al final haré lo que más me interese como siempre.

Mírate el convenio especial para cubrir los 24 meses. Es un dinerillo pero tener un ingreso constante una vez se cumplan los 68 años estabiliza mucho la cartera y puede tener una rentabilidad sorprendentemente alta. Además igual puedes dividir este periodo de 24 meses en varios años dándote de alta y baja y hacerlo menos gravoso.

Tengo 15 años para decidirme. En los últimos 2 ya veré lo que hago.

No me digas que no molaría NO IR a las manifas para pedir un aumento de pensiones, no tener que decir que lo haces por los jóvenes etc. ,etc. Es mejor estar en una terracita con o y viéndolos con un cuchillo entre los dientes, sobre todo después de haberles avisado durante años.

Cada año, el gobierno noruego puede gastar solo una pequeña parte del fondo, pero esto aún representa casi el 20 por ciento del presupuesto del gobierno.

Existe un amplio consenso político sobre cómo debe administrarse el fondo. Cuanto menos se gaste hoy, en mejor posición se estará para hacer frente a las recesiones y crisis en el futuro. Los superávit presupuestarios se transfieren al fondo, mientras que los déficit se cubren con dinero del fondo. En otras palabras, las autoridades pueden gastar más en tiempos difíciles y menos en tiempos buenos. Para que el fondo también beneficie a tantas personas como sea posible en el futuro, los políticos han acordado una regla fiscal que garantiza que no se gaste más de la rentabilidad esperada del fondo. En promedio, el gobierno gastará solo el equivalente del rendimiento real del fondo, que se estima en alrededor del 3 por ciento anual. De esta manera, los ingresos del petróleo se introducen gradualmente en la economía. Al mismo tiempo, solo se gasta el rendimiento del fondo y no el capital del fondo.

Leí hace tiempo que, en años buenos gastan un 3, y en crisis severas gastan hasta un 4-4,5% anual. Es decir, la regla del 4% pero hecha con cabeza… Y ahí lleva decadas.

Si es que lo tienen todo muy bien pensado. Nadie se escapa. En tu caso que eres muy meticuloso al respecto puedes conseguir evitar IRPF alguna vez pero ahí están IVA, ISD, patrimonio, impuestos especiales…