Pues con lo que has dicho, parece mejor ir a uno de replica sintetica, bueno a varios para repartir el riesgo de incumplimiento de la contraparte ¿no?

Entonces, está clarísimo,

¡¡¡SOBRA ESTADO!!!

Gracias por el aporte.

4 Me gusta

Yo lo tengo claro. Invierto en activos reales, nunca iría a por uno de réplica sintética. Acciones directas o en su defecto etf de réplica física .

Pero si, el más eficiente es de acumulación , réplica sintética…

1 me gusta

Escribo desde el móvil.

La diferencia entre 5 y 7, al ser tanto ETF como fondo instrumentos de inversión colectiva, me chirría, lo que no quiere decir que no sea así (ej, diferencia de fiscalidad en tre fondos y ETF en España)

Faltaría 8, fondos no UCITS, USA, donde en teoría no retienen nada al fondo por los dividendos (ej, SCHD, JEPI)

Saludos

2 Me gusta

No sé si es muy relevante

Pues si no es relevante , mejor réplica física

1 me gusta

Me refería también al país donde este domiciliado el etf o fi. Para mí, el mejor el más barato.

1 me gusta

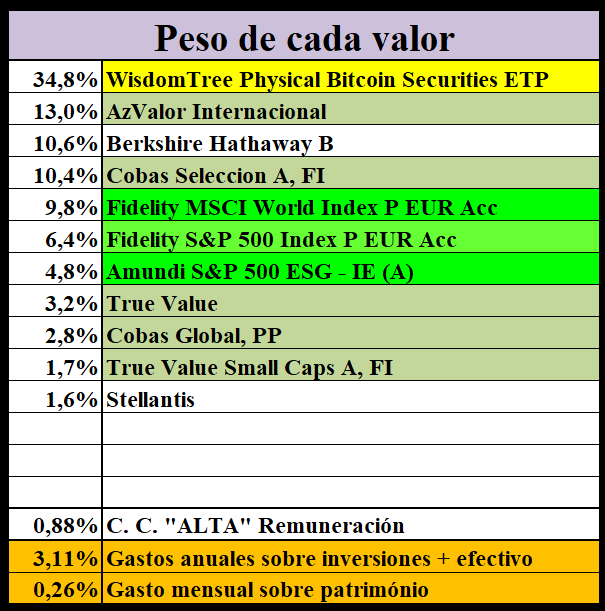

Nuevos datos en la parte final de la última foto: como Money99 me da fallo al calcular la rentabilidad de la cartera desde el inicio he sacado las rentabilidades hacia atrás hasta que no me da fallo. Los últimos 5Y, 10Y, 15Y, 20Y, 25Y y 27Y. No me da valor para los últimos 28Y. Algo es algo.

La “TAE” de 9,05% es la calculada con las TAE,s anuales individuales de Money99 y luego con excel.

NO ES BUENA ya lo habíamos hablado, pero es lo mejor que tengo para calcular la TAE desde el principio.

19 Me gusta

He visto que en 5 productos tienes casi el 70% de tu inversion, me gusta, aunque evidentemente los fondos contienen diversificacion. Eso simplifica una cartera. Enhorabuena

Si. Nunca he estado tan concentrado ni tan diversificado a la vez.

Y el sexto si unes los dos SP&500 suman un 11,2% más. Los tengo separados por temas fiscales.

3 Me gusta

Creo que este es el hilo donde mejor van

https://youtube.com/shorts/jwX7X_m1tQ4?si=L-ic31FXhu8jlvhE

¡A por 2025!.

1 me gusta

Muy buenos los dos.

Pero del segundo video, en primavera voy a ser yo el que le va a dar por atrás a hacienda. ![]()

Este año, los tres de la familia vamos a recuperar todas las retenciones por las inversiones.

Ahora ya no tengo nada en minusvalías, pero la cosa se puede torcer.

Lo que acabo de invertir en el S&P500 son más o menos los gastos de dos años.

¿Como tiene que ser la subida para que las plusvalías de la mitad me hagan pasar del limite exento en impuestos?

Cuando hay tiempo, se puede pensar en estas pequeñeces.

![]()

2 Me gusta

Me pillas en el trabajo y no soy muy bueno en mates.

A ver.

-

Tirando por lo bajo, pongo gastos anuales de 25k. Por lo que 2 años son 50k.

-

El exento de IRPF para 2024 es 15876€.

-

Para empezar a pagar IRPF (19%) las ganancias han de ser de 83557€.

-

Eso supone que la venta debería ser de 133557€.

-

Para pasar de 50K invertidos a 133557€ la subida ha de ser de 267,11%.

Respuesta: 267,11%.

PD.-

Que no te queden minusvalías no significa que no tengas otras plusvalías latentes, como el BTC.

Me imagino usarás fondo monetario para seleccionar el paquete de participaciones a vender a partir de ahora.

2 Me gusta

Es mucho más.

Esa es la parte del trabajo y tampoco significa que no pagues nada de nada. Para IRPF no irá nada, pero los otros impuestos en la nómina te los van a quitar igual.

Yo, los años que trabajo dos meses no, pero los que trabajo un mes, no llego a esa cantidad y aunque la parte IRPF sea casi nula, los demás conceptos de la nómina te los sacan y sin contar los que ya pagó la empresa por ti, que esos ni los ves ni los veras.

Ir a la escuela para formar a buenos y obedientes trabajadores, para que te creías que era?

En el ahorro hay otra cantidad exenta dependiendo de situación familiar.

A pesar de ser injusto volver a pagar por un dinero que ya ha pagado varios impuestos, los impuestos al ahorro siguen siendo más bajos que los impuestos al trabajo a partir de los 2X.XXX€ (va variando según las veletas de los que mandan)

4 Me gusta

Con el Open Renta Web de 2023:

Repito, aunque ponga 0 €, lo retenido para la SS por ejemplo, más lo que pagó el empresario por ti no lo recuperas NUNCA.

2 Me gusta

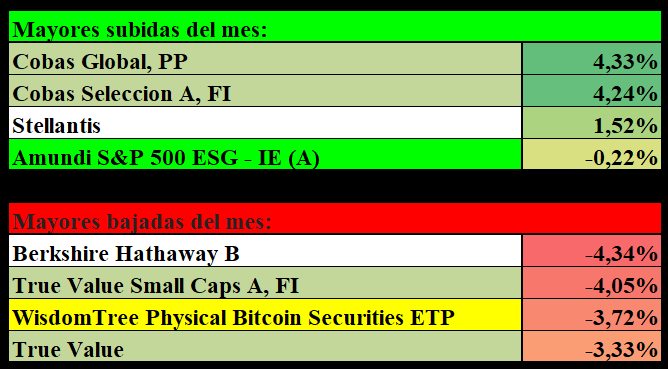

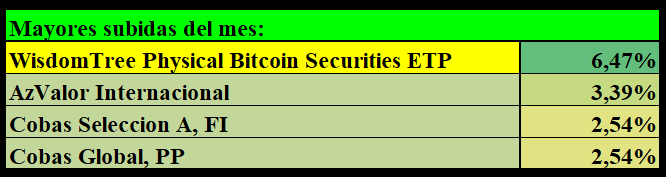

Por fin el momento del value?

![]()

![]()

![]()

Sí, ya era hora de que el BTC subiese, ¡está muy barato!

No creo, si meto algo a RF es muy posible que me salgan ronchas en la piel, o peor aún, que me vuelva alérgico al marisco.

Este año pasado he rotado/vendido el 13% de la cartera y vuelto a invertir el 10,22%.

De ese 10,22%, el 40% tiene unas plusvalías del 20% y el otro 60%, que es lo que acabo de invertir, está al 0% de plusvalías.

Como suelo hacer, a no ser que pase algo muy loco con BTC, iré haciendo DCA Inverso, según vaya necesitando dinero. Esto seguramente me mantenga algún año más con bajos o nulos impuestos por plusvalías si todo va “normal”, si hay bajadas 3, 4 o más años sin impuestos y si hay subidas desproporcionadas, igual les dejo una propina a los de hacienda para celebrarlo. ![]()

Sin exagerar, me asombra más que suba el value que el BTC.

Lo del BTC, es lo “esperado”, pero lo del Value, llevo mucho tiempo esperando.

AzValor Internacional 10,40% TAE (durante 7,5 años)

Cobas global 8,8% TAE (durante 6 años)

Cobas Selección 11,05% TAE (durante 6 años)

True Value 7,7% TAE (durante 5,5 años)

True Value Small Caps 12,53% TAE (durante 5 años)

La verdad, tampoco lo están haciendo tan mal, pero a mí me prometieron beneficios de doble dígito.

2 Me gusta

Yo estoy convencido de que el value recortará distancias, históricamente siempre ha sido así, la pregunta es cuándo y cómo. Porque también puede recortar distancias cayendo menos que el mercado cuando haya una corrección bestia y esto ya no mola tanto.

La sección DGI de mi cartera tiene un tilt value, así que espero que esa reversión a la media histórica de la que tanto hablan los expertos sea hacia arriba y no hacia abajo. ![]()

Y luego está BTC pero esto ya es harina de otro costal, es otra clase de activo.

Por cierto China vuelve a comprar oro tras unos meses de parón. Como decidan diversificar con un poco de BTC… ![]()

2 Me gusta