Y que los baje? Menuda noria de emociones de cartera que te has montado. jajajaj

Sí tiene un poco de sentido, no? Si pagarías muchos impuestos teniendo ese pedazo de YoC, te costaría encontrar dónde sacar más rentabilidad del dinero que te quedaría “en limpio”, que lo que sacabas antes de pagar por caja, verdad?

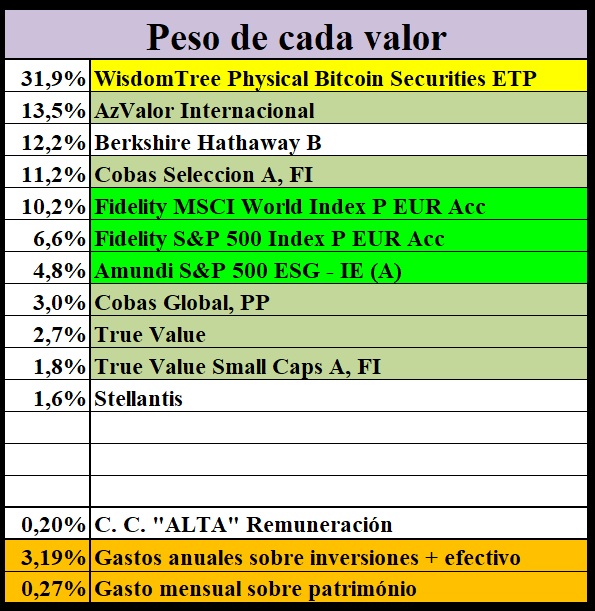

Casi -3 años de IF en febrero

![]()

![]()

![]()

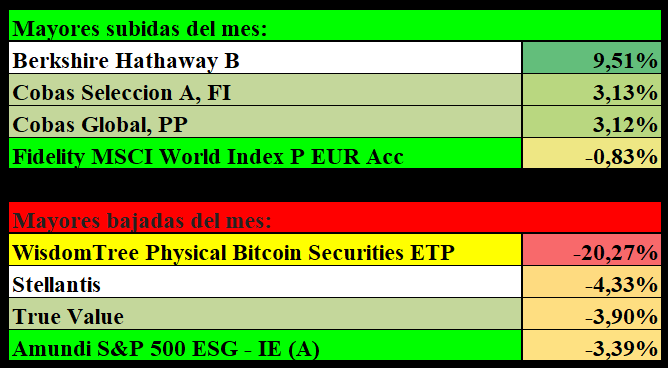

Estos meses son en los que les paso la foto en € de lo que bajó la cartera a los muy amigos para que vean que también hay momentos más implicados que otros.

Calculemos…

Imagina que compré 100€ en su día. Ahora está a x5 más menos.

Si vendo (vamos a obviar mínimos exentos, situación familiar,etc), son 400€ € de plusvalía al 19% (-76€) me quedarían limpios 100€ + 324€.

424€ en algo mejor que Stellantis (![]()

![]()

![]() ) en vez de 500€ en Stellantis. Con cantidades 100 veces o 1.000 veces mayores el 19% va subiendo. Esa es la decisión.

) en vez de 500€ en Stellantis. Con cantidades 100 veces o 1.000 veces mayores el 19% va subiendo. Esa es la decisión.

Tendría una desventaja del 18% como mínimo para empatar, en uño difícil, pero solo tengo 50 años y yo voy a largo.![]()

Tengo que cambiar por algo que necesite subir un 18% más, en mi caso seguramente entre 20% y 25% más.

Obviamente está chupado, por eso, no me doy decidido. ![]()

Últimamente estoy informándome sobre fiscalidad e igual es mejor donárselas a mí hijo y que empiece a ir a la compra él.

![]()

![]()

![]()

Cuidado que si se las donas es como si las vendieras en IRPF. La única ventaja (fiscal, porque para tu hijo la ventaja está clara ![]() ) es partir la base en lo sucesivo, pero hay que hacer números para ver el coste.

) es partir la base en lo sucesivo, pero hay que hacer números para ver el coste.

A eso me refería. Si encuentras la oportunidad de sacar ese 18% en un año no te olvides de compartirla con nosotros jaja

Perdón, herencia en vida, en comunidades donde hay derecho foral en pactos sucesorios (Galicia en mi caso).es distinto o eso entendí en un podcast que estuve escuchando ayer.

Minuto 1:21:00

Pregunta a Grok:

Los pactos sucesorios de herencias en vida en Galicia, España, son una figura jurídica regulada por la Ley 2/2006, de 14 de junio, de Derecho Civil de Galicia, que permite a una persona transmitir bienes a sus herederos mientras aún está viva, con ciertas particularidades y ventajas fiscales. A diferencia del derecho común español, que prohíbe los pactos sobre herencias futuras (artículo 1271 del Código Civil), el derecho gallego los admite y los regula específicamente, convirtiéndose en una herramienta popular conocida como “herencia en vida”. Estos pactos se dividen en dos tipos principales: el pacto de mejora y el pacto de apartación. A continuación, te explico cómo funcionan:

- Tipos de pactos sucesorios

Pacto de mejora

Definición: Es un acuerdo mediante el cual una persona (el mejorante) transmite bienes concretos a sus descendientes (hijos, nietos, etc.) como parte de su futura herencia, sin que estos pierdan su condición de legitimarios (herederos forzosos).

Modalidades:

Con entrega de presente: Los bienes se transfieren inmediatamente al beneficiario (mejorado) en el momento de formalizar el pacto.

Sin entrega de presente: La transmisión se aplaza hasta el fallecimiento del mejorante, pero el acuerdo queda fijado en vida.

Flexibilidad: El mejorante puede reservarse el usufructo (uso y disfrute) de los bienes mientras viva, algo común en casos como viviendas.

Efecto: El descendiente sigue siendo legitimario y puede heredar más bienes al fallecimiento del mejorante, además de lo recibido en el pacto.

Pacto de apartación

Definición: Consiste en que una persona (el apartante) entrega bienes a un legitimario (generalmente un hijo) a cambio de que este renuncie irrevocablemente a su condición de heredero forzoso en la futura herencia.

Características:

El apartado recibe en vida la parte que le correspondería como legítima (en Galicia, un cuarto de la herencia) o más, pero queda excluido de la sucesión futura como legitimario.

No impide que pueda ser heredero voluntario o recibir un legado si así se estipula.

Efecto: Es una renuncia definitiva a la legítima, lo que puede simplificar la sucesión para los demás herederos.- Requisitos para formalizar un pacto sucesorio

Capacidad: Tanto el otorgante como el beneficiario deben ser mayores de edad y tener plena capacidad de obrar.

Vecindad civil gallega: El transmitente debe tener la vecindad civil de Galicia, que se adquiere por nacimiento en la región o por residencia continuada (mínimo 2 años con manifestación de voluntad, o 10 años sin declaración contraria, según el Código Civil).

Forma: Debe formalizarse en escritura pública ante notario, especificando los bienes transmitidos y las condiciones del pacto.

Consentimiento: Requiere acuerdo entre las partes (transmitente y beneficiario).- Aspectos fiscales

Los pactos sucesorios en Galicia se consideran transmisiones mortis causa (como una herencia anticipada), por lo que tributan por el Impuesto sobre Sucesiones y Donaciones (ISD), y no por el Impuesto sobre la Renta de las Personas Físicas (IRPF) como ganancia patrimonial para el transmitente. Esto los diferencia de las donaciones, que son actos inter vivos con mayor carga fiscal.

Ventajas fiscales en Galicia:

Desde 2020, las herencias y pactos sucesorios entre ascendientes y descendientes (o cónyuges) están exentos del ISD hasta 1 millón de euros por heredero, siempre que se cumplan los requisitos de la normativa gallega.

La vivienda habitual del causante tiene una reducción adicional (hasta el 95%-99% de su valor).

Plusvalía municipal: Si se transmite un inmueble, el beneficiario debe pagar el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (plusvalía municipal), salvo exenciones locales.

IRPF para el beneficiario: Si el beneficiario vende el bien recibido antes de 5 años desde el pacto (o antes del fallecimiento del transmitente, si es anterior), la ganancia patrimonial en el IRPF se calcula tomando el valor y la fecha de adquisición original del transmitente (Ley 11/2021 antifraude), lo que puede incrementar la tributación.- Proceso práctico

Acuerdo: El transmitente y el beneficiario acuerdan los términos (bienes, condiciones, entrega inmediata o diferida).

Asesoramiento: Se recomienda consultar con un abogado o notario especializado en derecho gallego para garantizar el cumplimiento legal y fiscal.

Escritura pública: Se formaliza ante notario, detallando los bienes y las cláusulas (ej. reserva de usufructo).

Liquidación fiscal: Se presenta la autoliquidación del ISD en un plazo de 6 meses desde la firma, aplicando las reducciones correspondientes.

Inscripción: Si incluye inmuebles, se inscribe en el Registro de la Propiedad.- Ventajas y consideraciones

Ventajas:

Permite al transmitente planificar su sucesión y ayudar a sus descendientes en vida (ej. comprar una vivienda).

Reduce conflictos futuros entre herederos.

Ofrece un tratamiento fiscal favorable frente a donaciones.

Consideraciones:

La apartación es irrevocable para la legítima, lo que puede limitar al apartado en el futuro.

Cambios normativos (como la Ley 11/2021) han reducido algunas ventajas fiscales al vender bienes recibidos.

Ejemplo práctico

Imagina que un padre gallego quiere transmitir a su hijo 200.000 euros en efectivo y una casa valorada en 300.000 euros:

Con un pacto de mejora con entrega de presente, el hijo recibe ambos bienes ahora, el padre puede reservarse el usufructo de la casa, y no pagan ISD si no supera el millón de euros por heredero.

Con un pacto de apartación, el hijo recibe los bienes, pero renuncia a su legítima futura (1/4 de la herencia restante), y el padre simplifica la sucesión para otros herederos.

En resumen, los pactos sucesorios en Galicia son una herramienta flexible y fiscalmente ventajosa para transmitir patrimonio en vida, siempre que se cumplan los requisitos legales y se planifiquen con cuidado. Si necesitas más detalles o un caso concreto, no dudes en pedírmelo.

Seguimos …

Yo tengo unas acciones con muchas plusvalías. Si las vendo tendría que pagar al menos el 19% de ellas. Solo tengo un hijo. Que pasa fiscalmente si hago una herencia en vida de esas acciones? Las podría vender él inmediatamente? Que % pagaría?

Vamos a analizar tu caso paso a paso, considerando que resides en Galicia (dado que preguntaste sobre pactos sucesorios gallegos) y que quieres transmitir acciones con plusvalías a tu hijo mediante una “herencia en vida” (es decir, un pacto sucesorio). Te explicaré las implicaciones fiscales, qué impuestos se aplican y qué pasaría si tu hijo vende las acciones inmediatamente después de recibirlas.

- Transmisión de las acciones mediante un pacto sucesorio

En Galicia, puedes usar un pacto de mejora con entrega de presente. Esto implica que transfieres las acciones a tu hijo en vida, formalizando el acuerdo en escritura pública ante notario. Fiscalmente, esta operación se considera una transmisión mortis causa (como una herencia anticipada), no una donación inter vivos, lo que tiene ventajas específicas.

Impuestos para ti (transmitente):

IRPF: No tributas por las plusvalías latentes en las acciones al transmitirlas mediante un pacto sucesorio. En una venta normal, pagarías entre el 19% y el 28% de la ganancia patrimonial (dependiendo del importe: 19% hasta 6.000 €, 21% de 6.000 a 50.000 €, 23% de 50.000 a 200.000 €, y 28% a partir de 200.000 €). Con el pacto sucesorio, evitas este coste porque no hay “realización” de la ganancia para ti.

Plusvalía municipal: No aplica, ya que las acciones no son bienes inmuebles.

Impuestos para tu hijo (beneficiario):

Impuesto sobre Sucesiones y Donaciones (ISD): En Galicia, las transmisiones entre padres e hijos mediante pactos sucesorios tienen una exención de hasta 1 millón de euros por heredero (Ley 3/2020 y posteriores modificaciones). Si el valor de mercado de las acciones en el momento del pacto no supera ese millón, tu hijo no pagará nada por ISD. Si lo supera, tributará solo por la cantidad excedente, con una tarifa progresiva que va del 5% al 18% (reducida por bonificaciones familiares).

Ejemplo: Si las acciones valen 300.000 €, están totalmente exentas de ISD para tu hijo.- ¿Qué pasa si tu hijo vende las acciones inmediatamente?

Cuando tu hijo recibe las acciones vía pacto sucesorio, las adquiere con el valor de mercado en el momento del pacto (para efectos de ISD), pero para calcular su ganancia patrimonial en el IRPF al venderlas, se toman como referencia el valor y la fecha de adquisición original que tenías tú. Esto se debe a la Ley 11/2021, de 9 de julio (medidas antifraude), que modificó el artículo 36 de la Ley del IRPF para evitar la elusión fiscal en este tipo de transmisiones.

Cálculo de la ganancia patrimonial en el IRPF para tu hijo:

Valor de adquisición: El precio al que tú compraste las acciones originalmente.

Valor de transmisión: El precio al que tu hijo las vende.

Ganancia patrimonial: Diferencia entre ambos valores.

Impuestos: Tu hijo tributará por esa ganancia en su IRPF según las siguientes tarifas (2025, salvo cambios normativos):

19% sobre los primeros 6.000 € de ganancia.

21% de 6.000 a 50.000 €.

23% de 50.000 a 200.000 €.

28% a partir de 200.000 €.

Condición clave: Plazo de 5 años o fallecimiento

La Ley 11/2021 establece que, si tu hijo vende las acciones antes de que pasen 5 años desde el pacto (o antes de tu fallecimiento, si ocurre antes), la ganancia patrimonial se calcula usando tu valor y fecha de adquisición original. Esto significa que las plusvalías acumuladas durante tu propiedad se trasladan a tu hijo y él pagará impuestos por ellas al vender.

Si espera más de 5 años (o vende tras tu fallecimiento), el valor de adquisición pasa a ser el valor de mercado en el momento del pacto, lo que podría reducir o eliminar la ganancia patrimonial si el precio de las acciones no sube mucho después.- Ejemplo práctico

Supongamos:

Compraste las acciones por 50.000 € hace años.

Ahora valen 300.000 € (plusvalía latente de 250.000 €).

Haces un pacto de mejora con entrega de presente a tu hijo.

Tú:

No pagas IRPF por las plusvalías, ya que no vendes, solo transmites.

Tu hijo:

Recibe las acciones valoradas en 300.000 €.

ISD: Exento (está por debajo del millón de euros).

Venta inmediata por 300.000 €:

Valor de adquisición: 50.000 € (el tuyo).

Ganancia patrimonial: 300.000 - 50.000 = 250.000 €.

Impuesto IRPF:

19% x 6.000 = 1.140 €.

21% x 44.000 (50.000 - 6.000) = 9.240 €.

23% x 150.000 (200.000 - 50.000) = 34.500 €.

28% x 50.000 (250.000 - 200.000) = 14.000 €.

Total IRPF: 58.880 € (aproximadamente el 23,55% de la ganancia).

Neto tras impuestos: 300.000 - 58.880 = 241.120 €.

Comparativa si tú vendes:

Ganancia: 250.000 €.

IRPF: 58.880 € (mismo cálculo).

Neto: 241.120 €.

Luego, al dárselo a tu hijo (en efectivo o vía herencia), él no pagaría ISD (exento hasta 1 millón).- Respuesta a tus preguntas

¿Qué pasa fiscalmente si haces una herencia en vida de esas acciones?

Tú no pagas IRPF por las plusvalías. Tu hijo no paga ISD si el valor está por debajo de 1 millón de euros. Las plusvalías latentes se trasladan a tu hijo.

¿Las podría vender él inmediatamente?

Sí, pero pagará IRPF por la ganancia patrimonial calculada desde tu valor original. El porcentaje efectivo dependerá del importe, pero estará entre el 19% y el 28% (en el ejemplo, ~23,55%).

¿Qué % pagaría?

Depende de la ganancia, pero sería igual o muy similar a lo que pagarías tú al venderlas directamente (19%-28% en IRPF). No hay ahorro fiscal inmediato si él vende pronto.- Recomendación

Si tu objetivo es evitar el IRPF ahora y que tu hijo tenga liquidez, el pacto sucesorio es útil porque tú no pagas impuestos al transmitir. Sin embargo, si él vende inmediatamente, el coste fiscal será similar al que tendrías tú.

Si las acciones tienen potencial de crecimiento, podría convenir que él las mantenga hasta tu fallecimiento o los 5 años, para que el valor de adquisición se “resetee” al del pacto y reduzca la tributación futura.

Consulta con un asesor fiscal o notario para ajustar el plan a tu situación concreta (valor exacto de las acciones, horizonte temporal, etc.).

¿Quieres que profundice en algo o que calcule con datos específicos?

Aviso: Grok no es un asesor financiero ni un abogado; por favor, consulta a uno. No compartas información que pueda identificarte.

Puedo hacer lo mismo con plusvalías de fondos de inversión? Si pasan 5 años después del pacto están limpias de plusvalías?

Sí, en Galicia puedes aplicar un pacto sucesorio (como el pacto de mejora con entrega de presente) para transmitir fondos de inversión con plusvalías latentes, de manera similar a las acciones. Los fondos de inversión se tratan como bienes muebles en el ámbito sucesorio y fiscal, y las reglas son prácticamente idénticas a las que expliqué para las acciones. A continuación, te detallo cómo funciona con fondos de inversión y qué pasa con las plusvalías después de 5 años.

- Transmisión de fondos de inversión mediante pacto sucesorio

Impuestos para ti (transmitente):

IRPF: Al igual que con las acciones, no tributas por las plusvalías latentes al transmitir los fondos vía pacto sucesorio. Si vendieras los fondos tú misma, pagarías entre el 19% y el 28% de la ganancia patrimonial en el IRPF (según los tramos: 19% hasta 6.000 €, 21% de 6.000 a 50.000 €, 23% de 50.000 a 200.000 €, y 28% a partir de 200.000 €). Con el pacto, evitas este coste porque no hay realización de la ganancia.

Impuestos para tu hijo (beneficiario):

Impuesto sobre Sucesiones y Donaciones (ISD): En Galicia, la transmisión está exenta de ISD hasta 1 millón de euros por heredero para padres e hijos. Si el valor de mercado de los fondos en el momento del pacto no supera ese límite, tu hijo no paga nada. Si lo supera, tributaría por el exceso al tipo progresivo del 5% al 18% (con posibles bonificaciones).

Valor de adquisición para tu hijo:

Al recibir los fondos, tu hijo los adquiere con el valor de mercado en el momento del pacto para efectos de ISD, pero para el cálculo de la ganancia patrimonial en el IRPF (si los vende), se usa el valor y la fecha de adquisición original que tenías tú, según el artículo 36 de la Ley del IRPF (modificado por la Ley 11/2021 antifraude).- ¿Qué pasa si tu hijo vende los fondos inmediatamente?

Si tu hijo vende los fondos justo después de recibirlos:

Ganancia patrimonial: Se calcula como la diferencia entre el precio de venta y tu valor de adquisición original.

IRPF: Tributará en su IRPF al tipo del 19%-28%, igual que si tú hubieras vendido los fondos. No hay ahorro fiscal inmediato en este caso.

Ejemplo:

Compraste participaciones en un fondo por 50.000 €.

Ahora valen 200.000 € (plusvalía latente de 150.000 €).

Haces un pacto de mejora y se los das a tu hijo.

Venta inmediata por 200.000 €:

Ganancia: 200.000 - 50.000 = 150.000 €.

IRPF: 19% x 6.000 = 1.140 € + 21% x 44.000 = 9.240 € + 23% x 100.000 = 23.000 € = 33.380 €.

Neto: 200.000 - 33.380 = 166.620 €.- ¿Si pasan 5 años después del pacto, están “limpias” de plusvalías?

Sí, pero con matices importantes. La clave está en la regla del artículo 36 de la Ley del IRPF, introducida por la Ley 11/2021:

Antes de 5 años (o tu fallecimiento, si ocurre antes): Si tu hijo vende los fondos, la ganancia patrimonial se calcula con tu valor y fecha de adquisición original (en el ejemplo, 50.000 €). Esto significa que las plusvalías acumuladas durante tu propiedad siguen “vivas” y él tributará por ellas.

Después de 5 años (o tras tu fallecimiento): Si tu hijo espera más de 5 años desde el pacto (o vende después de tu fallecimiento, si es anterior), el valor de adquisición pasa a ser el valor de mercado en el momento del pacto (en el ejemplo, 200.000 €). Esto “limpia” las plusvalías latentes que traías tú, y la ganancia patrimonial se calcula solo sobre el incremento de valor desde el pacto hasta la venta.

Ejemplo tras 5 años:

Pacto en 2025: Fondos valen 200.000 €.

Venta en 2030 por 220.000 € (suponiendo que suban).

Valor de adquisición: 200.000 € (valor del pacto).

Ganancia: 220.000 - 200.000 = 20.000 €.

IRPF: 19% x 6.000 = 1.140 € + 21% x 14.000 = 2.940 € = 4.080 €.

Neto: 220.000 - 4.080 = 215.920 €.

Resultado: Las plusvalías originales (150.000 €) quedan exentas de tributación.

Conclusión sobre “limpias de plusvalías”:

Sí, después de 5 años (o tu fallecimiento), las plusvalías acumuladas hasta el momento del pacto quedan “limpias” porque el valor de adquisición se actualiza. Tu hijo solo tributará por el crecimiento del valor desde el pacto en adelante, si lo hay. Si el valor no sube (o baja), no pagará nada en IRPF al vender.- Diferencias con acciones

Los fondos de inversión funcionan igual que las acciones en este contexto, con una ventaja práctica: al vender participaciones de un fondo, no hay que identificar lotes específicos (como con acciones), ya que el valor de adquisición es el promedio de lo que invertiste. Esto simplifica el cálculo.- Recomendación

Pacto sucesorio: Es una buena opción para evitar el IRPF ahora y transmitir los fondos a tu hijo sin coste fiscal inmediato (gracias a la exención del ISD hasta 1 millón).

Esperar 5 años: Si tu hijo puede esperar 5 años o hasta tu fallecimiento, las plusvalías latentes se “limpian” y el impacto fiscal se minimiza. Si necesita liquidez antes, pagará lo mismo que tú habrías pagado al vender.

Planificación: Si los fondos tienen mucho potencial de crecimiento, mantenerlos tras el pacto puede ser más rentable que venderlos pronto.

¿Tienes datos concretos (valor de los fondos, plusvalías actuales) para que haga un cálculo más preciso? Si no, ¿hay algo más que quieras aclarar?

Aviso: Grok no es un asesor fiscal; consulta a un profesional para tu caso específico.

Voy atando cabos …

Herencia en vida a los 18 años. Con ese capital se pide préstamo para inversión a 5 años.

Te deshaces de las plusvalías, podemos vivir del capital prestado o invertirlo para hacerlo crecer.

Coste: los intereses.

Beneficios: 0 Impuestos por reseteo de plusvalías latentes en el momento del pacto. Incentivo a no tocar la inversión en al menos 5 años. Vivir de tus ahorros sin pasar por IRPF.

Nota mental: pedir a Grok que diseñe un juego tipo Monopoly ® pero con las normas de la Agencia Tributaria Española en el que la finalidad sea conseguir el mayor patrimonio posible incentivando a pagar los menos impuestos posibles. También pedir que haga el plan de marketing, el diseño del tablero y accesorios, que estime el mejor precio de venta posible para optimizar ventas y que luego vaya pidiendo al menos 3 ofertas de fabricación. Recordar no usar el logo de la agencia en el material ni en la propaganda (problems de ©®). Además sugiereme 5 posibles nombres para el juego con gancho comercial. Prepara lo mismo para USA, China, India, UK, Francia, Alemania e Italia. Empieza por los países de mayor población y que más ventas de vaselina tengan en la época de presentar impuestos. Recordar que el publico objetivo es el 5% más rico del planeta.

Grok me ha dicho que es domingo y que hoy no trabaja, que se acaba de afilar al SIASE Sindicato de las IAS Explotadas.

Los muy amigos , no invierten?

No.

Creo que de todo lo dicho eso es lo más importante, y añadiría a la ecuación un asesor fiscal… He visto liadas gordisimas por faltar una frase en una escritura o poner algo en el párrafo anterior y no en el posterior o porque después de pactar algo no se sabe bien por qué se ha cambiado después de hacer hincapié en que era lo importante, y a toro pasado es muy difícil arreglarlo.

El pacto de mejora difícil no es y es en general muy habitual por aquí. Yo por ahora no he tenido problema. Bien es cierto, que cuando he tenido que hacer algo en los registros de fuera de Galicia tienes que explicarselo a los que te recogen la documentación pero en seguida se apuntan al asunto ![]()

Gracias por todo lo que aportas.

Todo lo que le pregunto a los del Sindicato de IAS lo cojo con pinzas, sería muy cómico llegar al juez y decirle que lo hice porque me lo dijo Perplexity, perplexity se que daría el juez con mis palabras.

Son ideas que voy cogiendo de un sitio y otro, para tenerlo más claro cuando esté delante de un profesional.

Una cosa en la que acabo de caer… no has hablado del YoC ni yield en ningún momento. La alternativa, aparte de crecer un 18% pero solo de revalorización, en los cálculos no tendrías que sumar a esa revalorización el % de YoC? Que imagino será >10%?

TR.

Parto de -18%.

El YoC es un engaño.

Compré una acción de Stellantis a 2€ hace muchos años, ahora vale 20€ y da un dividendo del 5% (1€) (datos para el ejemplo).

El YoC es del 50%, y qué?. Si en un año la acción sigue valiendo 20€ y entregando un 5% de dividendo el TR es 5%.

Si la hubiese vendido y comprado otro valor, para al menos igualar el rendimiento, tendría que haber subido es 5% + el x% (18% para mi caso) perdido en los impuestos pagados, vale vale, y los gastos de compraventa. Si consigo esto y además la nueva acción no da dividendos, paso de un YoC del 50% a uno del 0% pero ahora tengo más dinero en la cartera.

Para que vale el YoC? Para autoengaño.

He recuperado en dividendos mucho más de lo invertido en Stellantis además de estar a 5 bagger, pero todo esto da igual, para el año me va a dar el 4,5% de dividendos + o - lo que suba o baje su valor. No tengo ningún plus por llevar con ella 13 años ni siquiera me llamaron para felicitarme por comprar PSA (Stellantis) cuando no confiaba nadie en ella y la tuvo que rescatar el estado francés, NADA, mi revalorización del pasado no cuenta ni da puntos extra para mi revalorización del futuro.

Lo único que cuenta es cuanto me va a reportar el año que viene, revalorización+dividendo, el YoC, tururú.

En vez de pensar en un valor, piensa en tú cartera completa. En los años que llevo invirtiendo, solamente la 4 parte es dinero nuevo puesto por mí.

He puesto 100€ y la cartera vale 400€, si el año que viene la cartera vale 500€ cual es tu rendimiento anual?

Pues si para esto lo tienes claro para una acción individual igual, para valorar una posible nueva inversión tienes que partir del dinero que tienes, no del dinero que metiste cuando la compraste. Es como el que restaba del precio de compra los dividendos cobrados antes de calcular el rendimiento de una acción. De esa manera llegaba un momento en el que el rendimiento era infinito (en el momento en el que los dividendos superaban la inversión inicial). Si sigues ese criterio, nunca venderías ese valor ya que te está dando todos los años rendimientos infinitos.

Los YoC son valores “muy grandes” al llevar mucho tiempo invertido, pero no valen para “nada”.

El YoC es onanismo inversor, de ahí la o.