A los ciudadanos la idea de que podría arrebatársele al Estado de nuevo el control del sistema monetario debería ponerles la mar de contentos. Sin embargo, ¿a quién llama instintivamente la mayoría cuando se ve en apuros? Exacto. Al estado. Eso es lo que ha conseguido el Estado con su mal dinero. Ha fomentado la dependencia en las personas y en las empresas. Dependencia de prestaciones sociales, de proyectos públicos, de subvenciones y de otras prestaciones pecuniarias. El Estado ha corrompido a la gente.

Por qué otros se hacen cada vez más ricos a tu costa. Andreas Marguart y Philip Bagus.

Si alguna vez te preguntan por algún sitio oficial con tu nombre y apellido, utiliza mejor la formula optimización fiscal. Lo de “eludir” te puede costar un disgustillo.

¿En serio éste es tu número actual? Yo ando por unos 36 (tirando por lo bajo) y todavía no me he tirado a la piscina (no será por falta de ganas; el día menos pensado me pongo al mundo por montera).

Solo el patrimonio, la vivienda en propiedad solo da gastos. Me lo acaba de confirmar mi hermano (trabajan los dos, uno funcionario, sin hijos), va a alquilar el piso de soltero porque según él “solo da perdidas”.

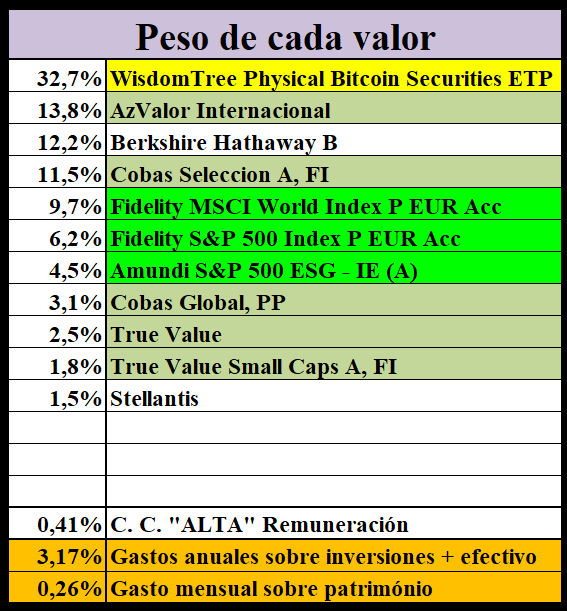

En mis gastos, incluyo todo lo concerniente a la vivienda, por no la tengo en cuenta como patrimonio para vivir de él, sin embargo, si la vendiera y viviera de alquiler, ese dinero de la venta ya lo contaría como patrimonio y los gastos de alquiler irían a formar parte de los gastos anuales.

Si se diera ese caso, mi IF sería de más años de libertad financiera. Precio que se ha de pagar si hay otros motivos al económico.

Mi último salto, el de, por iniciativa propia de 2020 (en plena pandemia, buen momento ), fue por que la cuerda solo se tensaba, poco a poco, pero solo se tensaba.

El trabajo me encantaba, ganaba más que nunca, pero no era suficiente. La única manera de cambiar dinero por tiempo era dejando por completo el 11+1 y pasarme al 1+11 (meses de trabajo + meses de vacaciones).

Y como sería para ti, directamente proporcional o inversamente proporcional?

Parece lógico, cuanto más joven más dinero (patrimonio para saltar) necesitarás y con 80 años, para que quieres x30 si estás más para allá que para acá.

Pero por otro lado, cuanto más joven, más tiempo tienes para seguir haciendo crecer la cartera a pesar de no trabajar. Os recuerdo que en mi primer salto (2009) tenía menos patrimonio de la tercera parte del patrimonio que tengo ahora. Los gastos también se han multiplicado, pero menos, y en gran medida por decidir no trabajar ninguno de los dos. En 2009 trabajábamos los dos e íbamos a medias, ahora, todo corre de mi cuenta para que tanto ella como nuestro hijo hagan crecer sus bolas de nieve más rápido.

Ya que estamos:

Cuanto más joven, ¿más dinero necesitarías para saltar?

El que se dice así mismo, un poco más y lo dejo y nunca lo deja, debería votar NO (aún puedes cambiar tu voto) ya que se va haciendo mayor y se dice así mismo que necesita más por si, por lo tanto cuanto más joven menos necesita.

Yo veo que si tienes 60 años no necesitas tanto como si tienes 20 años menos.

Estoy mirando la esperanza de vida, nada más.

Además, supone que cuanto mayor seas menos dependiente de ti económicamente serán tus hijos en el caso de tenerlos

Hay muchos factores, está clarísimo, vivienda en posesión, familia a cargo, etc etc. El ejercicio se refiere en igualdad del resto de condiciones, la edad afecta proporcionalmente o de forma inversamente proporcional?

Si tienes más tiempo, más fácil es que no lo acabes pasando mal, a la larga +7% u 8%. Con menos tiempo, es posible que solo veas retroceder tu patrimonio y mueras antes de verlo reponerse.

Voy a mojarme por que cuanto más joven menos dinero necesitas, por un motivo principal, tienes mayor margen de corrección en caso de “haberte equivocado”.

¿Y si justo al dejar de trabajar te vienen tropecientos años bajistas? Pues con 35 años será más fácil volver al mercado laboral que con 55.

Y si no viene el tan temido mercado bajista? DIsfrutas desde antes, y más tiempo componiendo el dinero para el final de los días.