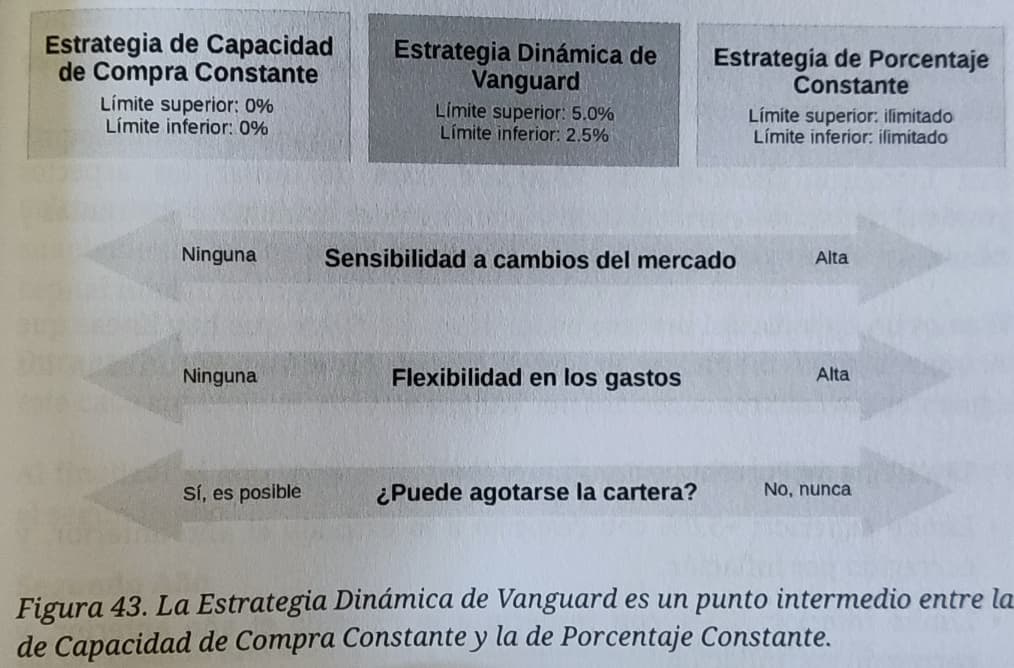

Esta es una estrategia hibrida entre la de Capacidad de Compra Constante y la de Porcentaje Constante. La idea principal es que se permite modificar la renta que se extrae de la inversión cada año, teniendo en cuenta la renta del año anterior. Esta diferencia con el año anterior se gestiona con los parámetros “límite superior” y “limite inferior”.

En sentido estricto no hay una única Estrategia Dinámica de Vanguard, sino un espectro de posibilidades, según se seleccionen los valores de “límite superior” y “límite inferior”.

Como suelo decir yo soy de mitad “pa abajo” de la tabla, por lo que me quedo con la tasa segura de retiro del número pi, y con varias de las aportaciones que habéis hecho.

Entre ellas destacar la que yo busco para mi estrategia, que es vender la rentabilidad por dividendo del fondo.

Hay un fondo de ishares del msci world que sube el dividendo un 5-6% anual, empezó con un 2% de yield y me quedo con eso

Saludos y buena semana Santa. Un placer tu hilo siempre

Retirar lo que necesite cada mes, sea la cantidad que sea.

Si es cierto que ver qué esa cantidad suele estar por debajo del 4% da tranquilidad.

Al final, estaré en problemas cuando suceda una crisis no prevista ni en duración ni en intensidad. Las intensidades (profundidad) ya las he sufrido de envergadura, pero me da a mí que las duraciones son lo que nos estamos mal acostumbrando.

Una caída del 50% en una semana, que se va recuperando a lo largo de un año o dos lo he superado sin problemas, el tema sería una caída del 50% que tardara 10 años en recuperarse. Complicado? Si Imposible? No

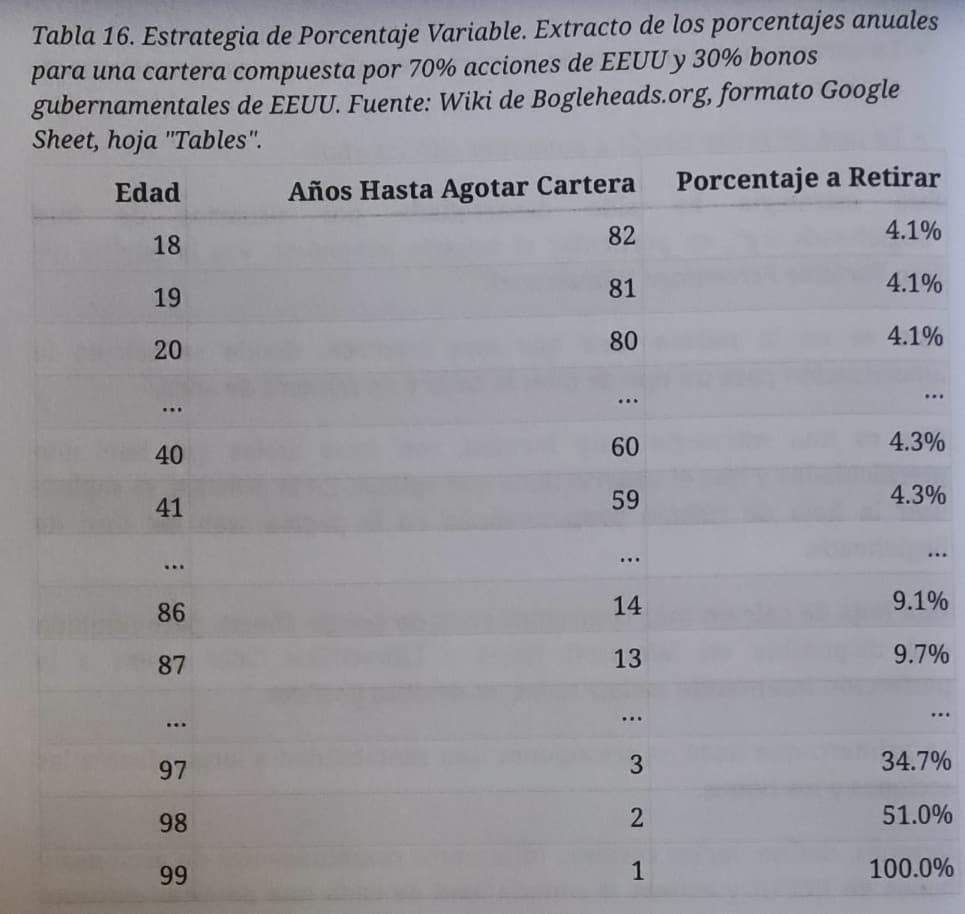

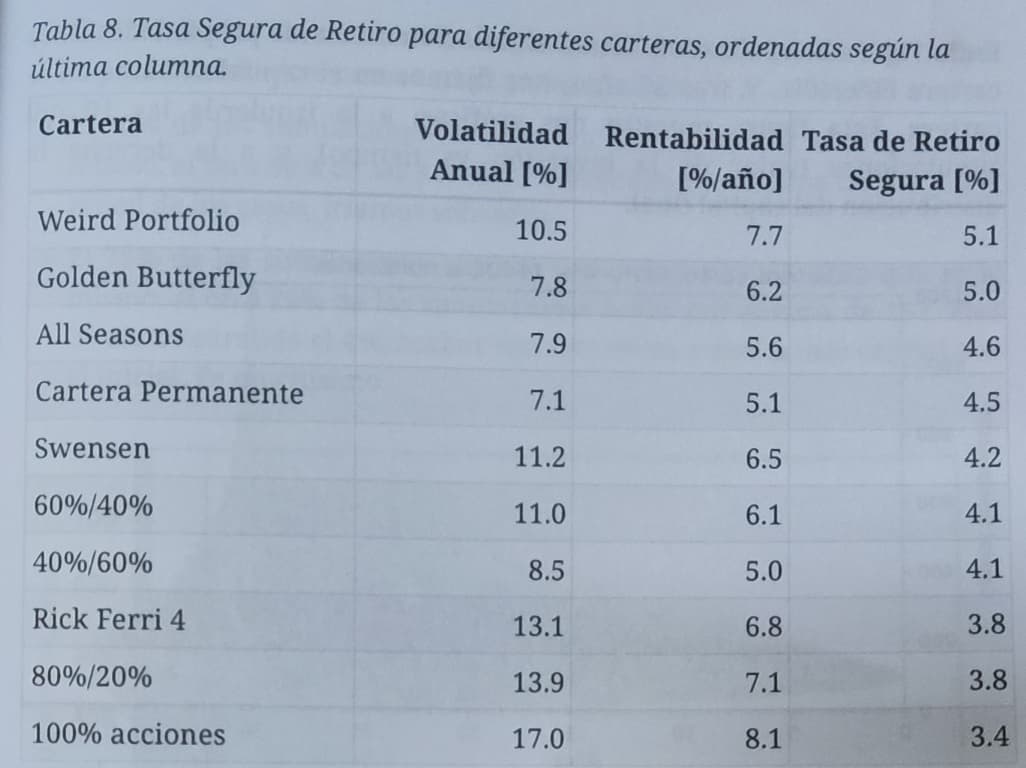

De este libro, aparte de las retiradas del 3,1416%, me llamó mucho la atención que la cartera Weird Portfolio permite más porcentaje de retirada con la misma probabilidad de éxito que el resto.

Comprate el que te dije del mismo autor, el que estudia cada cartera. Yo lo estoy repasando ahora. Igual te viene bien por si decides cambiar de estrategia

Es Cartera para pequeños inversores

Buenas @ifrobertocarlos , escribo en tu hilo porque me interesa saber tu opinión y la de cualquiera que pueda ser IF y quiera aportar.

Actualmente tengo una cartera en indexados de acumulación que pasarán a etf de distribución también más o menos indexados. Nada exótico.

Hoy haciendo números rápidos , asumiendo una rentabilidad media del 3,5% de dividendos necesitaría 1M€ aprox invertido para cubrir gastos familiares. Unos 36.000€/ año.

Asumo que no me queda otra opción que ahorrar e invertir, llegué hasta donde llegué, pero llegar hasta 1M€ ahorrado solo trabajando como asalariado (sin herencias, lotería, etc) lo veo complicado (o casi imposible) invirtiendo en RV. Seguramente estoy obviando el interés compuesto. (Realmente existe o son los padres?) quiero decir, cuando empezaste a ver crecer la cartera exponencialmente? (Aparte de cuando incluiste BTC jeje).

Compensa tener 1xx.xxx invertidos para conseguir 300€/mes que cuando te da un arreon pabajo la bolsa pierdes varios años de “dividendos”? Todos asumimos que luego se recuperará por la tendencia a largo plazo creciente…pero cuando miramos las gráficas se nos olvida que no somos eternos y que 10-20 años malos es joderse mínimo media vida inversora.

Cual es tu visión de todo esto como IF y habiendo sido asalariado.

Nunca llegas a ahorrar la cantidad que necesitas para ser IF.

En el pico de mi cartera, lo invertido solo era 1/5 de la cartera, y con la caída actual supone 1/4.

Tú cartera valdrá 1M€ antes de haber invertido 1M€.

Más alejado de esa cantidad cuánto más pequeño sea tu ahorro.

Si ahorras 100K€ al año, cuando tú cartera valga 1M€ si tu rendimiento es de un 8% de media al séptimo u octavo año ya tendrías 1M€ y habrías puesto de tu bolsillo 750K€, más o menos.

Si ahorras 3600€ (300€ al mes) tardarás 41 años en tener 1M€, pero solo habrás puesto de tú bolsillo 144K€.

Lo que te quiero decir es que el tiempo ayuda cuando el ahorro es “bajo” con respecto a la cantidad que quieres llagar a conseguir.

Lo que determina la rapidez es el % de ahorro con respecto a tus ingresos. Si necesitas 36.000€ al año significa que necessitas 3.000€ al mes. Si tú ahorro es de 300€, es que ganas 3.300€ ahorras menos del 10% y eso conlleva que tardes 41 años. Cuanto más % ahorres menos años te harán falta (no es lineal).

Si ahorrases el 50% significaría que ganas 72.000€, necesitas 36.000€ y te sobran los otros 36.000€. De esta manera, ahorrando el 50% lo conseguirías en 15 años, más o menos.

Los 15 años también serían para alguien que gana 20.000€, ahorra el 50% y necesita 10.000€ para ser IF. Esto funciona para cualquier cantidad proporcional, gano 100M€ necesito 50M€ para ser IF (osea ahorro el 50%). No lo consigues antes por tener un buen sueldo, lo consigues antes por ahorrar un % superior o por conseguir un rendimiento a tus inversiones superior (más de un 8% en este caso).

Conclusiones:

Sueldos elevados no te hacen llegar antes, ahorros elevados si.

No es necesario ahorrar lo que realmente necesitas, ya que gran parte lo pone el interés compuesto.

Si “vivir haciendo lo que te salga de los ovoides siempre que no cueste dinero y tomar café en el bar del pueblo se acepta como buena vida IF” entonces España está llena de IFs. Para eso no hace falta ni abrir cuenta en un broker.

Si IF es “otra cosa” (ej: ser rico) entonces decirle a la gente que puede llegar a serlo simplemente recortando gastos e invirtiendo es la mayor mentira financiera que se repite como un karma en este foro y fuera de él.

Repetiría lo de Murakami sobre lo de creer en aquello que uno desearía que fuera verdad pero “pa que”… mejor tener delirios de grandeza invirtiendo 300€ al mes.

Si ser rico es únicamente tener 2 millones en el banco, no vamos a llegar ahorrando 200 euros al mes.

Ala, si tienes casa pagada y 500k en el banco, por el foro en las encuestas casi todos dicen que no dejan el trabajo, pero fuera del foro más de uno te diría que está montado en el dolar.