En “capitalismo, ahorro y trabajo duro” siempre echo en falta “inversión”, pero realmente entra dentro de “capitalismo”.

1 me gusta

Este video resume lo de capitalismos y trabajo duro

6 Me gusta

Y la banda sonora es espectacular, y la quieren llevar a eurovision y no es coña

4 Me gusta

La realidad ha superado a la ficción

3 Me gusta

Lo que nunca cambia en un mundo cambiante. Morgal Housel.

“El largo plazo no es más que un conjunto de cortos plazos que tienes que sobrellevar.

Decir que tienes un horizonte temporal a diez años vista no te exime de todas las sandeces que vayan a ocurrir en los próximos diez años. Todo el mundo tiene que vivir las recesiones, los mercados bajistas, las crisis, las sorpresas y los memes.

Así que, en lugar de suponer que los que piensan a largo plazo no tienen que lidiar con las sandeces del corto plazo, hazte esta pregunta: «¿Cómo puedo soportar una retahíla permanente de sandeces?».

El pensamiento a largo plazo puede ser una red de seguridad engañosa que suponemos que nos permitirá eludir el corto plazo doloroso e impredecible. Pero eso nunca ocurre. Podría ocurrir lo contrario: cuanto más extenso es tu horizonte temporal, más calamidades y desastres vas a experimentar. El jugador de béisbol Dan Quisenberry dijo una vez: «El futuro es bastante parecido al presente, solo que dura más».

Lidiar con esa realidad requiere cierta actitud que es fácil pasar por alto.

Tu convicción en el largo plazo no es suficiente.

Tus socios, compañeros del trabajo, parejas y amigos tienen que sumarse también al proyecto.”

“El largo plazo consiste más en tener flexibilidad que en tener un horizonte temporal.”

@ifrobertocarlos muy bueno este libro

9 Me gusta

Eso es porque vives de fundirte el principal.

Si vivieras de las rentas, dormirías a pierna suelta.

![]()

15 Me gusta

![]()

![]()

![]()

Tal cual.

10 Me gusta

Día nublado, estoy jugando con el excel de control de la cartera y viendo rentabilidades …

Creo que he dado con uno de los innumerables ( ![]()

![]()

![]() ) métodos de ganarle “al mercado”.

) métodos de ganarle “al mercado”.

Tener BTC en la cartera

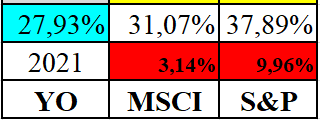

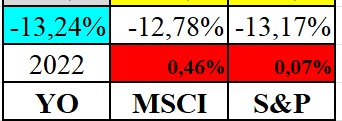

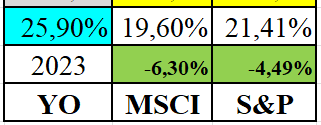

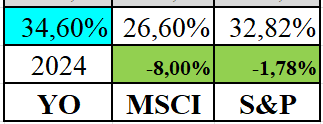

Lo empecé a comprar hace 4 años y 3 meses (ciclos de BTC => 4 años)

Primer año, me ganan como siempre. ![]()

Segundo año, empate y pierdo a los puntos. ![]()

Tercer año, comienza la remontada. ![]()

![]()

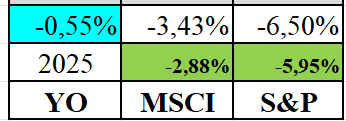

Cuarto año, el S&P se resiste pero acaba cayendo. ![]()

Quinto año, cogiendo ventaja por ahora. ![]()

![]()

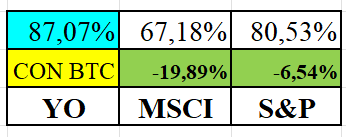

General desde el 2021 hasta el mes pasado:

Esta es la parte bonita del ciclo, pronto llegarán los lloros…

NOTA: está incluido los gastos de la vida y el mes que trabajo al año. Sale más de lo que entra en esos dos conceptos. ![]()

14 Me gusta

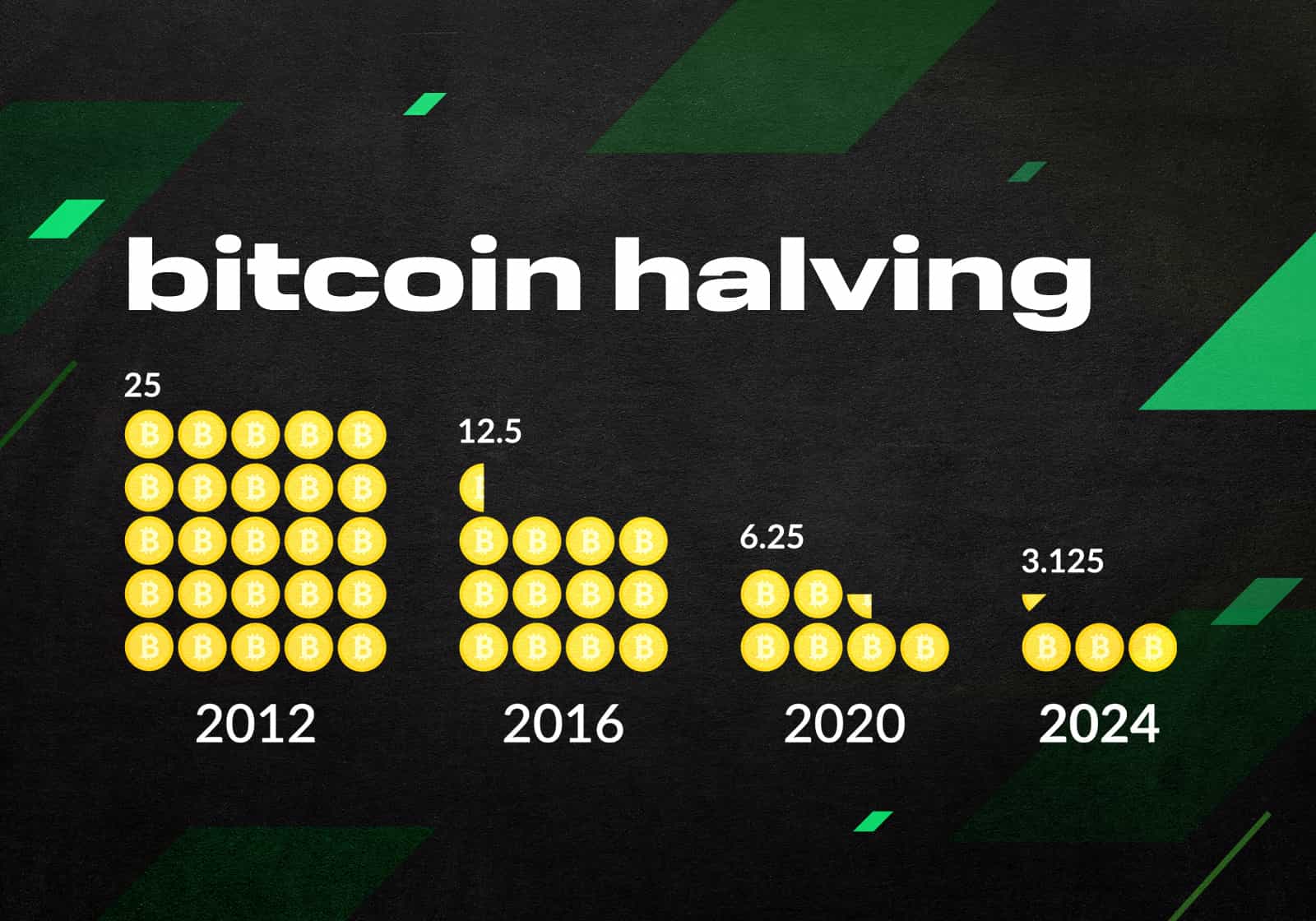

¿En que está basado en ciclo btc de 4 años?

En el histórico?

Cada 4 años hay un halving y la recompensa a los mineros de BTC baja a la mitad

4 Me gusta

Nota 2: … porque la suerte del principiante no puede ser, pero dos veces al día da la hora bien un reloj parado.

Dilemas: bajarse o no bajarse del carro, parcial o totalmente en algún momento…

Sacar la parte invertida para asegurarse no perder nada en BTC (solo el tiempo ![]() ) o morir con las botas puestas.

) o morir con las botas puestas.

Mejor estos dilemas que otros …

6 Me gusta

Seguro que en alguno de los numerosos libros que te fusilas y nos citas, aunque sea en letra pequeña y en un rincón de algún pie de foto, dice algo del rollo ese de las idas y venidas, la posible irracionalidad de los mercados en determinados momentos y la cansinidad de los ciclos, así como del toco mocho ese de la diversificación como arma contra todo ello.

Lo mismo ya hasta se pueden quemar esas páginas porque todo eso con BTC no aplica.

Un saludo.

Pues yo no me pronuncio sobre la idoneidad o no del BTC como inversión.

Pero con estos números el SP500 aparentemente le ha GANADO al BTC como inversión si también metemos el riesgo en la ecuación

(o no ![]() )

)

El problema es que el riesgo no se puede medir. Hay aproximaciones como medir la “volatilidad” y equipararlo al riesgo, pero la volatilidad no es lo mismo que el riesgo como no lo es el ratio de Sharpe. Y en el mejor de los casos las medidas alternativas del “riesgo” se basan en datos históricos, no miden el riesgo actual sino el que pudo haber tenido y sin tener en cuenta lo que pudo pasar y no pasó.

Como dice el amigo Nassim Nicolas Taleb nadie es capaz de medir la probabilidad de un evento raro o de un evento que nunca ha pasado. Las desviaciones estándar no funcionan para eventos raros; subestiman la probabilidad y el impacto de los cisnes negros

5 Me gusta

De las opciones también puedes sacar la volatilidad que el mercado cotiza a futuro.

Reserva de valor, “creo” que es un producto más que se debe utilizar como reserva de valor.

En su día hablé de que la gente podría llega a usarlo como moneda pero ya no lo creo.

Creo que las entidades están empezando a verlo en este plan:

Usted cliente, deposite aquí su BTC y nosotros le damos esa mierdecilla de papelitos con la foto de gente antigua o monumentos a un tipo de interés. Nos va pagando unos intereses mientras no nos lo devuelva. Si lo difieres en el tiempo lo más posible, nuestros amados líderes seguirán imprimiendo y tener activos como BTC, oro, vale vale, acciones que dan dividendo, … conseguirá que sin hacer nada y sin producir nada su valor siga subiendo y los intereses hayan merecido la pena de sobra. ESto ya se puede hacer.

Usted cliente, tiene BTC pues es más “fácil” que le demos una hipoteca.

La mayoría de los mortales no, pero los que de verdad tienen dinero, si conocen otra manera más de eludir los impuestos, como empiecen a darse cuenta y empiecen a usar solo el 1% de su patrimonio en BTC para dejar en herencia, por ejemplo, supondría una morterada de dinero nuevo para el sistema piramidal más grande de la historia ![]() .

. ![]()

2 Me gusta

Solo si valoras el riesgo en más del 6,54%.

![]()

![]()

![]()

Estas cuentas son desde que yo empecé a invertir en BTC. Para los que empezaron justo en el ciclo anterior igual el riesgo ya estaría valorado en millares de %.

Con mis antecedentes, creo que ya todos tenéis claro que yo “he venido a jugar”.

2 Me gusta

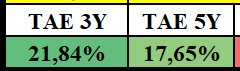

Además, yo siempre me tomé esta decisión con la total certeza de que si la cagaba me quedaba sin el 22,7% a precios de compra de los momentos de las mismas.

Y a día de hoy tengo que tener claro que pasa si BTC se va a 0 €. Sigo teniendo esos datos en la página principal del excel:

![]()

Si se va a 0 € estaría gastando el 4,48% de mi patrimonio y si cae el 50% el 3,42%.

Sin embargo, y si pasa lo que está pasando, pues que las rentabilidades de los últimos años están empezando a ser buenas, bonitas y baratas …

Y lo mejor de todo, haber conocido BTC cuando mí patrimonio era el mayor de mi vida. Ahora cada año bueno de estos sube más que todo el dinero metido en la cartera en toda mi vida de trabajo, aunque también es cierto que no ha sido mucha vida de trabajo. ![]()

Este mes sube más que lo que me pagaban bruto el último año de trabajo de 12 meses seguidos (el año de la pandemia). Solo pensar que más de la mitad se iba en impuestos, y sin embargo, ahora TOOOOODO sigue componiendo, es una diferencia muy grande.

De ahí viene la frase, el primer billion es el mas difícil. ![]()

19 Me gusta

Si no es mucho preguntar, cuanto pagas de impuesto de patrimonio? O donde vives tú no hay?