Los BitcoinBros juegan en otra liga ![]()

Infinitamente más de lo que debería.

Si hay, y está bonificado al 50%.

5 Me gusta

Por cierto, ya ha pasado medio año y aún no ha llegado el día de la liberación fiscal.

2 Me gusta

Amancio, yo y 89 amigos más.

![]()

![]()

![]()

4 Me gusta

Este año no trabajo en verano, tengo que vender, descapitalización everywhere

Venta del 0,31% del patrimonio (True Value)

13 Me gusta

Hablando de True value… Por si no has visto esto…

1 me gusta

Lo vi ayer y también que la noticia es de hace tiempo.

Ni idea que efecto puede causar en la gestión y rentabilidad de los mismos.

Como siempre, no tengo ni idea.

Gorka dice que hace tiempo que ha dejado de ver la mano de Estebaranz en la gestión de los fondos… Más o menos desde que se dedica a promocionar sus cursos en su canal de YouTube.

1 me gusta

Mis ventas dicen lo mismo. ![]()

1 me gusta

El canal se llama “el arte de invertir”, pero él no parece que tenga mucho arte.

El True Value Small Caps FI que también tengo llevo un 13% anualizado. Cuando lo compré, yo estaba sacando un 7%-8% anualizado. Ni tan mal.

Con el True Value FI 7,08% anualizado. Empato.

Y con el True Value Compounders, FENOMENAL, gracias a que perdía un 10% anualizado, lo vendí todo, aproveche las minusvalías y compré S&P500 que lleva otro -10% anualizado. Donde pongo el ojo ![]()

4 Me gusta

Porque fondos y no ETFS que a la hora de vender y comprar son mucho más ágiles? No tienes que esperar uno o dos días a tener el dinero en cuenta

En su día por la ventaja en el traspaso aunque no le estoy sacando mucha utilidad. ![]()

La alarma en la agenda marca venta el día 24 de cada mes. Ese día ya sé lo que me va a pasar la tarjeta de crédito el día 1 y hago la venta exacta de lo que necesito el mes próximo sumándole los fijos de suministros, seguros, cuotas de lo que sea, …

Luego me paso el mes machacando la tarjeta de crédito hasta el mes siguiente y vuelta a empezar.

Si no recuerdo mal, en cada venta de ETF se cobra comisión y yo hago ventas todos los meses. ![]()

Tengo clarísimo que si un fondo me da un 10% y tiene comisiones del 2%, ganó exactamente lo mismo que si un ETF me da un 10% y tiene comisiones del 0,0001%. ![]()

Si ahora vendo algún fondo entero, menos los que comenté del S&P500 y otro S&P500 que los compre en 2024 (poca rentabilidad en uno y negativa en el otro), tendría que pagar muchos impuestos (media de la cartera +80%).

La estrategia cuando fui comprando los S&P y el MSCI fue para tener dinero fresco para ventas según lo necesitaba y no tenerlo en plazos fijos o bonos.

Mi gran apuesta de crecimiento del patrimonio son los mataos del Valué y la locura del BTC, los indexados es para la calderilla. Ya sabéis que estoy muy loco. ![]()

Si supiera que donde lo voy a meter lo va a hacer mucho mejor pues claro que aún así me merecería la pena, pero como no lo sé, agua y ajo.

El ETP que tengo (BTC) fue por necesidades del guión.

7 Me gusta

Cierto aunque el fondo ya parte con un -2% de desventaja ![]()

![]()

3 Me gusta

Cierto.

Para que un fondo que cobra un 2% te de un 10%, tiene que sacar un 12%.

Para que un ETF (o fondo) que cobra un 0,0001% te de un 10%, tiene que sacar un 10,0001%.

9 Me gusta

Sigues comparando tu rendimiento actual con el msci world VS tu antigua cartera acciones?

1 me gusta

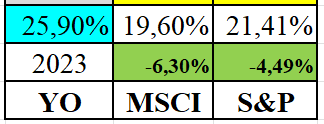

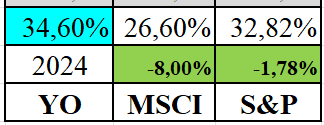

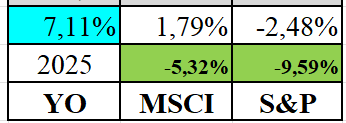

Rendimiento actual contra el MSCI World y contra el S&P500. Mientras fui socio de la OCU también contra la cartera tipo de acciones, pero ya no lo soy.

1 me gusta

A.B. =>

D.B =>

En mis rendimientos ya está quitado los gastos para costearnos la vida, impuestos (por eso los miro tan, para mí son un gasto más), ibis, basuras, rodajes, etc. etc.

Soy como los fondos, rendimiento después de todos los gastos.

![]()

![]()

![]()

NOTA:

A.B. => Antes de Bitcoin

D.B => Después de Bitcoin

![]() Te alabamos BTC

Te alabamos BTC ![]()

13 Me gusta

Con anterioridad, éramos la OCU y yo. Empecé a comparar mi cartera con la de la OCU cuando empecé a añadir Azvalor, Cobas y True Value, para ver si la mejoraba, luego sucumbí a la indexación y a BTC y lo único que me queda de los años de la OCU es Stellantis.

1 me gusta

Uuups, no era para mí la pregunta. ![]()

2 Me gusta