Si alguien también puede decir que prefieres reinvertir el 20% de dividendos “por si acaso” es aplicable a ambas fórmulas

Está claro y eso es lo que me hace titubear a veces

Lo de revisar la cartera mensualmente no crees que es innecesario? Se que es por hobbie pero tú estado de animo espero que de ese mes no dependa de si ha subido o bajado la cartera jajaja

Cuando llegué a CZD la actualizaba diariamente, luego pasé a hacerlo los viernes, y ahora los finales de mes.

Necesario, necesario no es, pero si quiero saber las rentabilidades a 3 años, 5, 10, 15, 20 y 25, es bueno ir haciéndolo.

Para mí, es la única manera de saber cómo lo estoy haciendo, a mí si me importa hacerlo peor que el índice.

Es mí único trabajo, hay que intentar hacerlo bien.

Si no estaría todavía siguiendo a la OCU y sin evolucionar, nada de BTC, nada de value, nada de indexados. Lo que no he visto es si me hubiese ido mejor siguiendo sus consejos, ahora ya no soy socio.

Lo que si sé es que antes de dejarlos mi TAE estaba cerca del 6% y ahora está en el 8,78%.

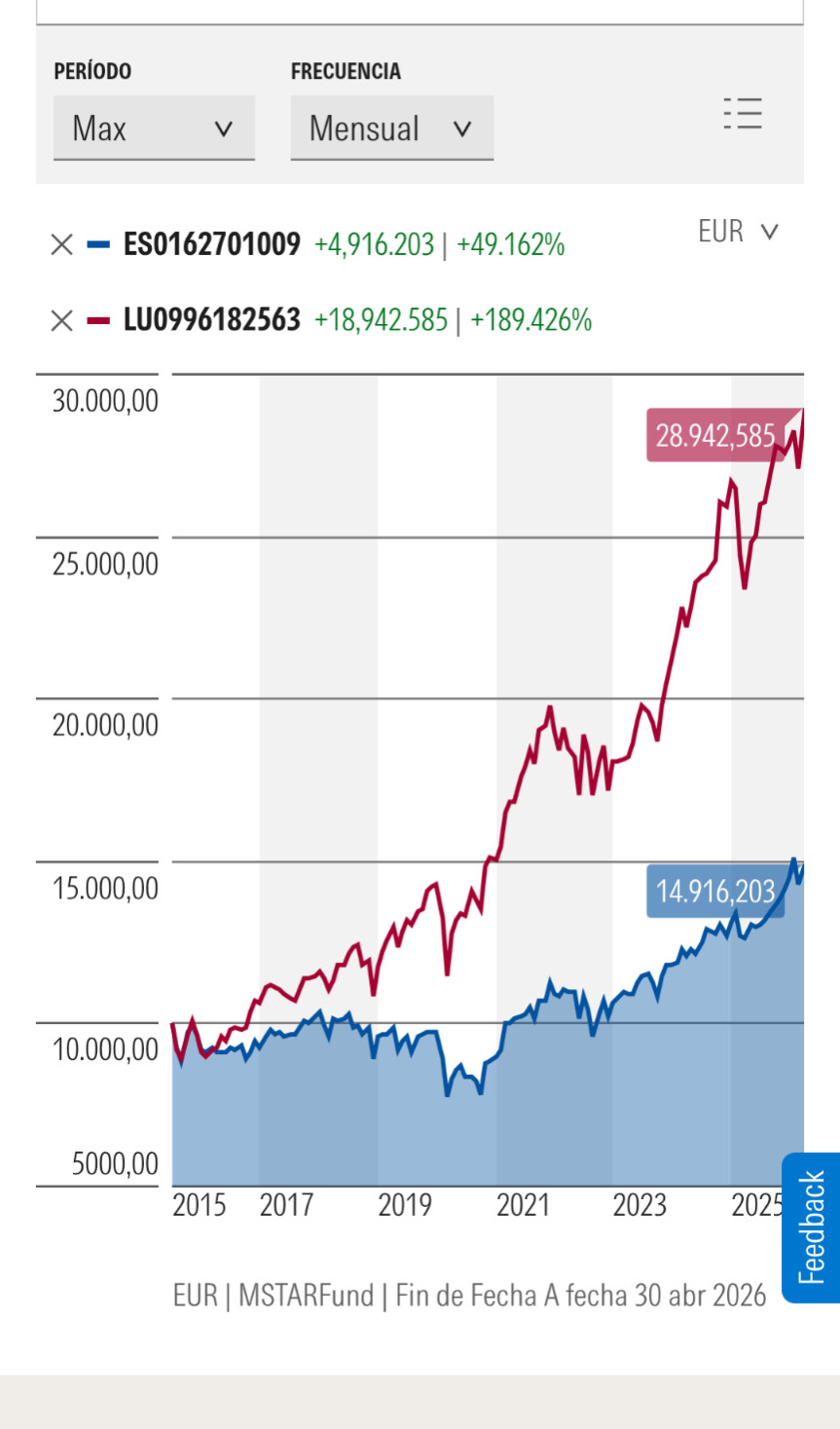

Nota: si hay algún socio y puede dar rendimientos de la cartera tipo de acciones o la de fondos solo RV gracias.

No te digo que no será un orgullo y satisfacción, pero mi objetivo real es que el patrimonio siga creciendo a perpetuidad, instruir a mí hijo en lo básico al menos y que nos permita vivir cada vez mejor.

Batir al mejor índice querrá decir que lo estamos optimizando lo mejor posible, calidad de vida y crecimiento patrimonial.

De hecho, me salí de la OCU porque, a pesar de haber empezado increíble, yo empecé en el 95 con ellos, se estaba estancando. Igual ahora ya ha vuelto a retomar el vuelo, no lo sé, por eso lo pregunto.

A ver, la cartera modelo de la OCU tenía más o menos un 12% TAE cuando me fui o algo así.

El motivo de ser tan alto comparado con el mío es que la empezaron en el 93 con 4.000€ y no volvieron a añadir ni un euro. Yo sin embargo, cuando estaba en la cúspide de mis ganancias por trabajo y por lo tanto con más poder de inversión fue cuando ellos peor lo hacían, entonces ellos bajaban la rentabilidad media poco a poco y yo dramáticamente.

Luego este foro me lavó la cabeza con los indexados, otros sitios con el value y alguien fuera de aquí me dio a probar el BTC.

Ha llegado el temido día… ya puedo echar de casa a mí hijo.

Una de las entidades de la que el “peque” es cliente me ha avisado para que él firme los papeles para que se haga cargo exclusivamente de su patrimonio.

La opción vendo todo rápido y lo traspaso a mi cuenta no tiene sentido fiscal, pagar más patrimonio?, estamos locos?

Si va a querer que yo siga como autorizado deberá firmar otros papeles. Parece que los va a firmar, podré cobrar por ese asesoramiento?.

Bueno, solo quería desdramatizar el momento. En su día solía haber dos posturas con muchos matices:

“Su dinero” es suyo.

Ni loco, se lo va a fundir todo en …

Yo me he preocupado de ir haciendo el trabajo poco a poco, haciendolo participar de sus compras y hablamos de las decisiones de inversión, así como de las implicaciones fiscales.

Es un pequeño paso para él pero un gran paso para su IF.

Hay que dar permiso para que “consulten a la TGSS para verificar la información relativa a sus actividades económicas y profesionales.” Blanqueo de capitales, residencia fiscal, adherencia al Contrato de Prestación de Servicios, …

Teléfono, correo electrónico, dirección fiscal, cuenta en otro banco español, …

Lo que no le pidieron fue la talla de calzoncillos.

Al suyo, él pagaría los impuestos, pero luego yo tendría donación de él y lo peor, pagar más en patrimonio.

Lo comento porque era una de las opciones cuando se discutía si ponerlo a su nombre o al de los padres.

Yo lo tenía claro desde el principio, el dinero es de él.

Si hace el indio y lo malgasta será su problema, no el mío.

Es lo que pienso yo también y voy a hacer. Le he dado vueltas pero lo de no tenerlo a su nombre no acabo de verlo, no le veo el sentido. Me refiero:

La razón principal que se esgrime siempre es porque vaya a dilapidarlo cuando tenga 18 años. Bueno, como tú dices, si hace eso seguramente acabe siendo una lección de vida. Tú les das la enseñanza pero oye, luego ellos son los que ejecutan su vida hombre.

Otra cosa que he pensado es, si a mi me pasa algo, que pasaría con ese supuesto dinero suyo a nombre de los padres…le pasa a él mi parte imagino claro, pero no se, y si tu mujer se va con algún despilfarrador de mal vivir, se funden el dinero y que se yo. ¿No está mejor directamente el dinero a su nombre, que al fin y al cabo es alguien a quien has enseñado en casa como funciona esto?

Y luego está el tema impuestos, que está claro que a su nombre siempre va a rebajarte la factura fiscal.

Y por otra parte, al estar a su nombre las aportaciones he pensado hacérselas más pequeñas que si estuvieran al nuestro, así que bueno

¿Podría estar a nombre de los dos? Mientras no se llegue al mínimo del impuesto de patrimonio (en mi caso ya te digo que no ocurrirá) no debería ser problema que a los 18 años se encargue él solo y si quiere/o me salgo de esa cuenta. Esto no tendría por qué tener implicaciones fiscales diferentes a si desde el principio está a su nombre, ¿no?

De hecho, si sólo está a su nombre, esos traspasos mensuales no contarían como donación? Aunque sea absurdo.

Enhorabuena por su patrimonio tan joven y felicidades por su 18º cumpleaños.

Yo tengo dudas que hacer con mis hijos. De momento son muy pequeños pero imagino que les abriré a cada uno a su nombre algo más adelante. Con una única posición. Un fondo indexado al MSCI World y listo.

Si se puede preguntar, ¿cómo es la cartera de tu hijo y en qué entidad?