Una duda.

Creí entender con tu trabajo actual ya cubres los gastos. Y por lo que pones, además puedes ahorrar un 25% de sueldo (+otro 25% que aportan los dividendos).

Así pues, ¿es correcto decir que actualmente no estás usando el patrimonio para vivir?.

2 Me gusta

Tienes razón, mi interés compuesto es bastante mediocre. Saqué buenas revalorizaciones al principio, pero era poco capital. Cuando me despiden recibo dos sueldos anuales de indemnización que invierto íntegramente en 2.010, eso hace aumentar el total invertido, pero no la TAE.

Bueno, lo que me pedías:

(Compras-Ventas-dividendos)/sueldos netos=45%

En sueldos netos, meto los sueldos + la indemnización + el paro

Me pareció demasiado y lo he vuelto a calcular, pero está bien. En los primeros años era muy ahorrador, lo reconozco. Ahora me estoy desmelenando.

5 Me gusta

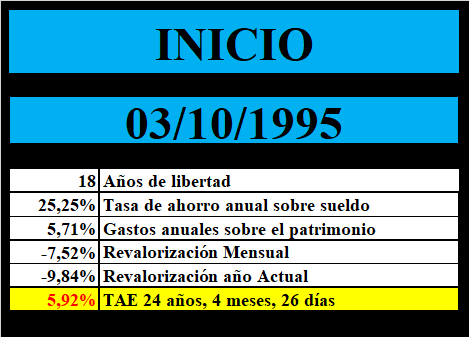

Da igual el % de gasto, lo importante es el % de ingreso. Y para no tenerlo estático de un año, está la TAE a 24 años (6 y pico %).

Yo he triplicado mis gastos desde que soy IF. Considero que tampoco será lo normal en la mayoría de los casos.

Llegué a tener unos gastos del 2,76% (36 años de libertad), pero como dije, me estoy desmelenando y ahora son del 5,10%. Si os fijáis he triplicado los gastos, pero no he ni duplicado lo que equivale al patrimonio de 2,76% a 5,10%.

Volver a un gasto que ronde el 4% sería factible fácilmente. Los sobregastos, no son imprescindibles para vivir, pero si son placeres que dan calidad de vida y sobre todo experiencias, que seguramente, también con la edad disminuyan.

Estoy cómodo con los ahorros anuales que tengo (25%), y los gastos, cuento estabilizarlos en los próximos años, eso redundará en que el 5,10% de gasto vaya disminuyendo y llegará al 4% en 5 años. Para esa fecha o antes, cuento colgar la botas otra vez. ![]()

4 Me gusta

No solo es que no lo use, es que además sigo ahorrando. No he triplicado los gastos sin haberlo calculado previamente. Soy bastante conservador en ese sentido.

8 Me gusta

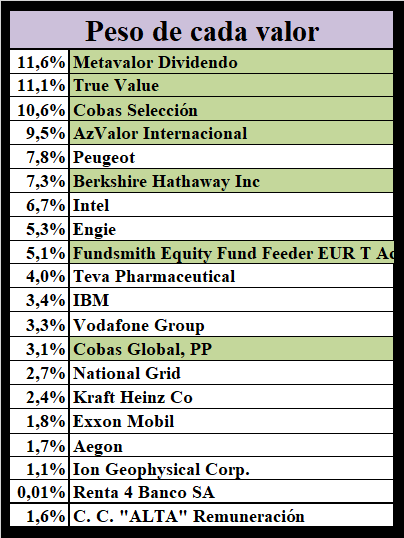

Me parece interesante tu evolución a los fondos (por tu situación actual ya explicada) en detrimento de los dividendos que actualmente no necesitas y te harían perder crecimiento al tributar por algo que vas a reinvertir.

En ese sentido, ¿no piensas que sería buena idea invertir en otros fondos para diversificar a su vez? Es cierto que los fondos, por sí mismos, ya se encuentran muy diversificados pero que 4 de ellos supongan más de un 40% de patrimonio suena a mucha “acumulación”.

¿Has contemplado añadir otros como Bestinver Internacional o Bestinfond (a mí personalmente me gustan más que los de AzValor, Cobas o Metavalor)?

¿Y añadir otras “acciones-fondo” como Berkshire Hathaway? Me interesa mucho esa acción pero la veo siempre cara, ¿la sigues añadiendo cada X últimamente?

Perdón por la cantidad de preguntas y muchas gracias por seguir compartiendo tu evolución de cartera y tus impresiones. Siempre serás una inspiración.

Un saludo

2 Me gusta

y Baelo?

Seguramente de los fondos activos sea el más pasivo y sus comisiones más bajas. El complemento a los otros fondos sería bastante completo.

1 me gusta

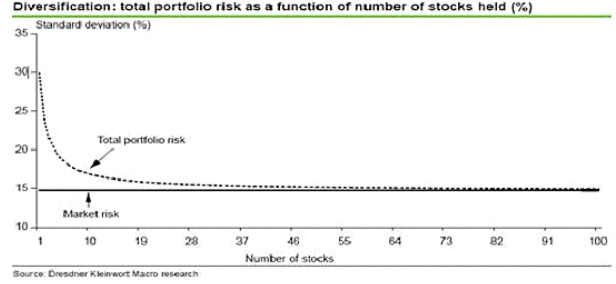

Hay un estudio estadistico que dice que con 8 acciones distintas ya estas correlacionado con el mercado un 92% o así.

Así que 4 fondos que tienen un máximo del 10% en cada posición es como una cesta de al menos 40 acciones. Suficiente diversificación, ya que cada acción más o menos deja de pesar ya en el computo global casi.

7 Me gusta

Salvo Cobas que no se correlaciona con nada jeje

6 Me gusta

Hola @abatidor, acabo de leer ese estudio y habla más bien de 20 acciones para eliminar un 93% del riesgo específico (el que no es de mercado).

Paso aquí un artículo del profesor de estadística Javier Nogales comentando algo parecido:

Según esto, yo me inclinaría más por las 50 acciones diferentes. Y si puede ser un poco más, mejor.

4 Me gusta

Yo poco a poco he ido aprendiendo que la mejor manera de bajar el riesgo de la cartera es comprar buenas empresas. Y que a medida que pase el tiempo te den un colchón de beneficios de manera que cada año que pase sea más dificil que el mercado te tumbe.

Es la correlación inversa a la que se refiere Buffet. En la industria está establecido casi como dogma que a mayor beneficio potencial mayor riesgo y viceversa (correlación directa). Buffet anima a que pensemos en buscar empresas donde su mayor beneficio nos haga bajar el riesgo.

Como siempre, más fácil decirlo que hacerlo.

19 Me gusta

Y yo que pienso que nunca estuve tan diversificado. Con el metavalor tengo lo que he tenido en estos 24 años. Y con los otros, menos el FundSmith, tengo “bastante” variedad de lo que “creo” va ser mejor a largo plazo.

Creo que ya tengo mucha variedad, y ahora que lo han realizado peor, “creo” que es el peor momento para cambiarlos.

La tengo en saxo, en la cuenta en USD, la uso para meter los USD de las ventas de las acciones de ese broker, cada vez que vendo alguna de esas acciones, compro Berkshire. Las tengo compradas a menos de 200$ y con un tipo de cambio mejor.

4 Me gusta

Lo he pensado en su momento, y sería mi fondo si no me gustara la marcha.

Ya considero el FundSmith como una “debilidad” de pensamiento.

3 Me gusta

Muy de acuerdo, por eso creo voy sobrado de diversificación. Otra cosa es que os guste o no el sistema de elección de los gestores.

Lo mejor por llegar, está cerca.![]()

Llevo casi toda la vida inversora con menos de 20 valores, por eso, hablar de 40 me marea. ![]()

![]()

![]()

Es la pega de los fondos que llevo, por eso me estoy pensando pasar a los concentrados como el de Cobas que aún lo ha realizado peor que el selección.

3 Me gusta

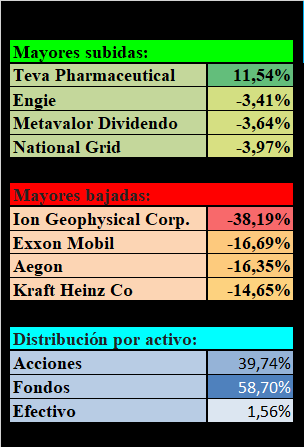

Cuando las mayores subidas del mes tienen un signo menos delante sabes que algo pasa.

4 Me gusta

Que este mes “perdí” más de un sueldo bruto anual.![]()

![]()

![]()

1 me gusta

¿Solo? Que suertudo

Para los que piensan que la vida de un IF es facil …

Un no IF no habra perdido ni medio sueldo anual este mes ![]()

![]()

![]()

6 Me gusta

Según los datos, 2 años de libertad financiera.

Desde luego, ha sido un mes movidito.

1 me gusta