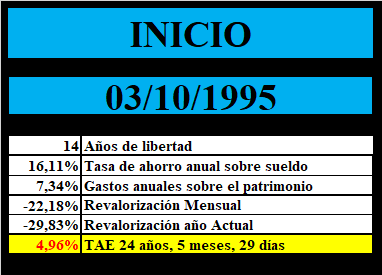

Añadido un 0,38% de Cobas Global, PP

3 Me gusta

31-03-2020

12 Me gusta

¿Te planteas vender Engie?.

La respuesta rápida es, no.

La larga es.

- No no necesito ni vivo de los dividendos.

- No me preocupa que me los quiten.

- No dependo de ellos.

Además, la previsión si todo sigue así, es que los dividendos cada vez cubran más gastos. He calculado que recluido en casa mis gastos son menos de la mitad.

Esto me ha hecho reflexionar.

CUANTO VICIO

La mitad de lo que gastaba al mes era puro vicio. Cosas que no eran necesarias (sigo vivo). Oye, pero me dejaban más cerca de la felicidad. ![]()

8 Me gusta

Vamos a descubrir que recluidos en cuarentena es mas facil llegar a la IF ![]()

6 Me gusta

Por supuesto

Si palmamos también llegamos rápido a la IF, ya que precisas 0€/mes

2 Me gusta

@alvaromusach, arriba ese ánimo  !!

!!

7 Me gusta

@jefedelforo, ¿cuál es el número máximo de usuarios que puedo silenciar durante el estado de alarma?

9 Me gusta

Pues fíjate tú que yo estaba sacando la conclusión totalmente opuesta. Que a raíz de todo esto seguro que se reharán las cuentas y el margen para dar el salto y decir soy IF se elevará sustancialmente al ver como cercenan dividendos acá y allá como si no hubiera mañana.

Pero si es por poner una nota de buen rollo, venga sí, estando en casa se llega antes y se necesita menos. Pero que sepais que es mentira ![]()

![]()

![]() .

.

Un saludo.

5 Me gusta

Pues yo entre no sacar el bono mensual de transporte público, no gastar gasolina, peajes, desayunos, guardería, salir a comer/cenar los fines de semana… He ahorrado más que nunca.

1 me gusta

Lo dicho, vamos hacia 50% IF y 50% FIRE.

2 Me gusta

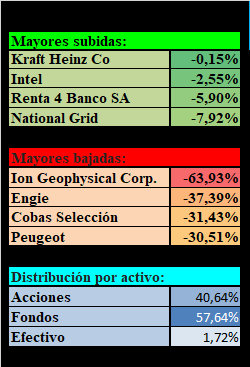

Unos días antes de comenzar la bajada, la OCU vendió parte de Kraft. Yo, como me creo “un listillo” puse orden de venta unos dólares por encima y me olvidé. Ayer se vendieron. Por lo tanto:

Vendido un 2,08 % de Kraft

Dios mío, un 5% de liquidez …

2 Me gusta

El 5% de 1.000.000 es muuuchoo…equivale a más de mi cartera actualmente

A ver si ION pega una escapada hacia arriba y me la quito de encima que después de varias entradas en las que he sacado buena tajada,se ha ido a los infiernos…

Otra vez que me creí un “listillo”, la OCU me aconsejó venderla a 17 ( multiplicaba por 4 o 5) y ahora está a menos de 2.

A mí, y solo a mí, me sale más rentable, no pensar por mi mismo.

2 Me gusta

Es el momento de comprarla más bien…

Comprado un 1,1% de True Value Small Caps FI

2 Me gusta

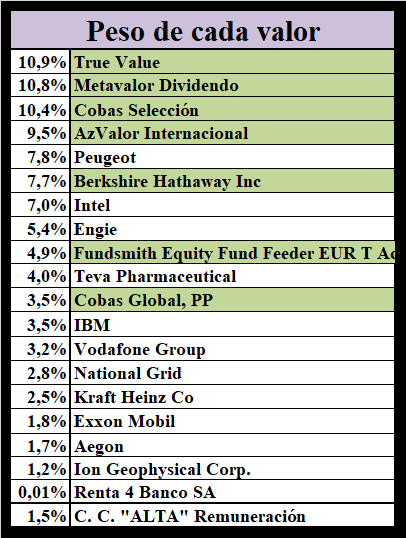

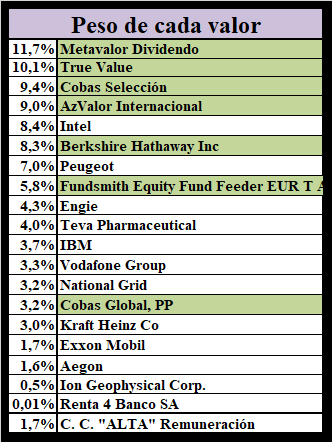

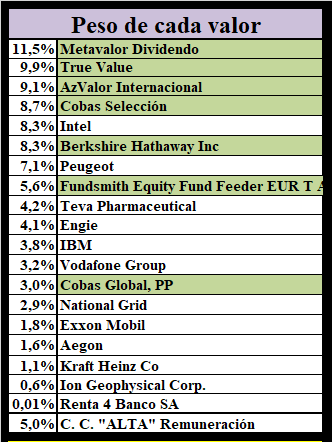

Peso de cada valor

11,5% Metavalor Dividendo

10,0% True Value

9,5% AzValor Internacional

8,8% Cobas Selección

8,8% Intel

8,1% Berkshire Hathaway Inc

6,3% Peugeot

5,7% Fundsmith Equity Fund Feeder EUR T Acc

4,3% Teva Pharmaceutical

3,9% Engie

3,7% IBM

3,1% Vodafone Group

3,0% Cobas Global, PP

3,0% National Grid

1,8% Exxon Mobil

1,5% Aegon

1,2% Kraft Heinz Co

1,1% True Value Small Caps A, FI

0,56% Ion Geophysical Corp.

4,2% C. C. "ALTA" Remuneración

2 Me gusta