![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

También habla que el quebranto económico es mucho mayor si la universidad es privada, o de parejas que no compran la casa cerca del la gente que suele ser socia del club de golf para no verse presionados socialmente a esa “necesidad”.

A ver, no cuenta nada que los que estamos por aquí y nos preocupamos por nuestro bienestar económico no lo tengamos ya interiorizado.

Vamos, que puedes irte a la tumba sin leerlo.

3 Me gusta

Aqui distinguimos dos tipos:

1.- FAT (a lo grande).

2.- LEAN (los busca-cupones).

Y en el medio, está el equilibrio.

5 Me gusta

Y también “la suerte” hay muchos que por mucho que se esfuercen no logran lo que otros consiguen sin despeinarse, ahora bien la suerte pasa cada día a las 6:00 AM por la puerta de casa de algunos y no todos los días, hay que estar preparado para poder coger ese tren. Para esto hace falta estar lo mejor preparado posible. Carpe Diem.

Saludos cordiales

4 Me gusta

La suerte aparece cuando la preparación conoce la oportunidad.

Un saludo.

6 Me gusta

Eso lo conocía con lo del maestro y el aprendiz. Gracias @ciguatanejo

Saludos cordiales

1 me gusta

Yo hace años cuando estuve haciendo mi Erasmus en Suecia conocí a un porrón de Norte Americanos que fueron a hacer la carrera a Suecia porque me decian que sacandose carrera + máster en 6 años se gastaban menos que con un par de años en casa.

Luego también desde Suecia ya han capado el sistema y ahora solo es gratis para gente de la UE.

1 me gusta

Cambio el nombre de Peugeot por el de Stellantis:

‘Stellantis’ significa en latín “brillar con estrellas”, espero que nadie se confunda con estrellado.

6 Me gusta

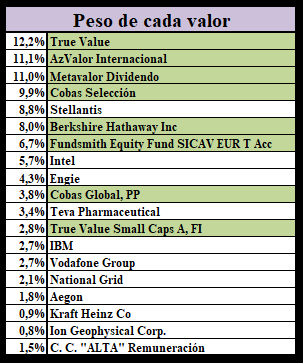

Resumen de compras del año pasado:

ACCIONES:

![]()

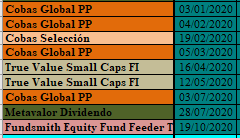

FONDOS:

Este año comenzaré a vender según necesidad de efectivo. He calculado que para mi presupuesto anual de este año, necesitaré vender el 0,26% mensualmente. Como todavía tengo 1,4% en efectivo, aún estaré 3 o 4 meses sin vender nada.

7 Me gusta

0,26 x 12 = 3,12

3,12% anual. Todo controlado.

3 Me gusta

En principio sí.

Voy a añadir este dato (0,26%) a mi resumen mensual para que nadie se ponga nervioso, o sí.

2 Me gusta

Ese porcentaje lo tienes calculado, entiendo, sobre el valor actual, con lo cual, ver cual es el porcentaje que realmente necesitas, indicará cual es la evolución que esta teniendo tu cartera

me equivoco ?

No, no te equivocas. Si se duplica es porque mi cartera a caído un 50% o he duplicado los gastos.

Cierto, apuntarte a todas los encuentros de cazadividendos también machacará tu porcentaje… salvo que la fuerza de la bolsa te acompañe

2 Me gusta

Cada vez que, como padres, completamos el farragoso proyecto trimestral de nuestros hijos, satisfacemos sus pedidos de galletas o palomitas o les llevamos a la escuela los objetos que se han dejado olvidados en casa, estamos mostrando a nuestros hijos que disponen de seguridad, pero también que habrá algo o alguien que les cogerá y levantará cuando se caigan para así evitar su fracaso. Esto les niega la oportunidad de aprender a confiar en sí mismos y la perseverancia frente a la adversidad.

El nuevo millonario de la puerta de al lado. Thomas J. Stanley y Sarah Stanley Fallaw.

6 Me gusta

Este es un delicado equilibro para los padres. Con una mano dar seguridad y con la otra soltarlos al mundo y que aprendan lo que vale un peine y espabilen. Aunque al final en gran parte es una cuestión de suerte de cómo te salgan los hijos.

9 Me gusta

Cuando una persona con dinero conoce a una persona con experiencia, el que tiene experiencia acaba con el dinero, y el que tiene el dinero marcha con experiencia.

Warren Buffet. Carta a los accionistas 2.016.

El nuevo millonario de la puerta de al lado. Thomas J. Stanley y Sarah Stanley Fallaw.

3 Me gusta

Tonterías, el ticker es STLA, ¿a quién se parece?

…

¿Premeditado?

…

2 Me gusta

3 Me gusta

Con relación a este comentario, me llegó un correo de @bcartera (tengo su permiso para reproducirlo) con un par de preguntas que me gustaría compartir por si son de ayuda:

@bcartera:

Acabo de leer lo de 0,26% mensual. Eso es lo que me raya. El presupuesto anual lo has hecho bastándote en sacar un 3,2% anual. O has pensado primero que cantidad necesitas y luego has sacado el porcentaje?Otra cosa. El 0,26% de hoy no será el mismo dinero que el mes que viene ya que la bolsa subirá o bajará…como gestionas eso?

Si usas el porcentaje como regla para ver que puedes sacar, hace un mes y medio con el VL de tu cartera también hubieras sacado un 0,26%? Sería mucho menos… esa situación creo que me generaría más estrés en el futuro que los dividendos que tengo es lo que hay…

O imagina que debes sacar lo que debes gastar en marzo de 2020… como lo harías .?

@ifrobertocarlos:

Evidentemente voy a gastar lo que tenga que gastar. La cantidad fija en este caso es el gasto. Lo que varía es el % y el patrimonio.Si tengo 1.000.000 y necesito 50.000 al año, diré que necesito un 5% para vivir. Si mi patrimonio cae a la mitad, automáticamente necesitaré un 10%.

Lo del marzo pasado no hubiera sido de lo peor en los últimos 25 años. Si pasara ahora mismo, por ejemplo, tengo para 4 meses, en julio las cosas ya pintaban mejor, y no necesito sacar el 5% de golpe, cada mes solo sería el 0,4% (en mi caso el 0,26%).

Para las retiradas supongo que funcionará como para cuando metía dinero nuevo, es tan insignificante en la proporción que apenas es relevante.

Y ya sé que lo he repetido mucho, pero, sacar una pequeña parte en las bajadas, es exactamente lo mismo que cobrar dividendos en las bajadas, excepto por el componente fiscal, yo pagaré menos impuestos.

7 Me gusta