Gracias. Entonces las tiendas las construyen y son dueños de la propiedad? O alquilan todo?

El tema de la tecnología me parece que van a buen ritmo. Me interesa mucho como están tratando de conectar las tiendas con lo digital.

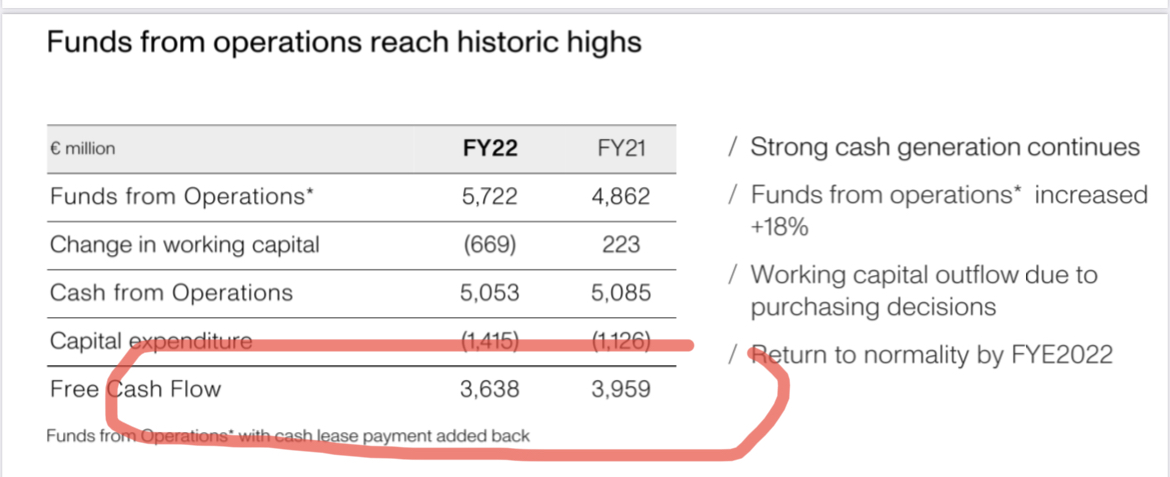

A nivel márgenes, desglosan por marcas veo, Massimo duty viene lento, es un tema del pregunto en si o q sucede? Por otro lado Stradivarius la rompe que diferencias hay?

Me interesa que expandan en Texas y California. Sobre todo si pueden ejecutar esto hacer llegar lo digital a la tienda. TX está quitando share a Silicon Valley en lo que respecta a tecnología. Esto más petróleo = mucha pasta para gastar.

Creo que @RazaDeNoche se refiere a que él entraría a menos de 22€, no a menos de PER 22x.

En España tenemos la percepción de que Zara es una marca de gama media-baja como otras del grupo ITX, pero en otros países está muy bien valorada (sin llegar a ser una marca de lujo, por supuesto). Si no recuerdo mal, el ticket medio en otros países es bastante más alto que aquí, aunque también habrá que tener en cuenta el nivel de los salarios de cada país.

Respecto a Massimo Dutti, tengo una conocida que trabajaba en un puesto alto en lo que era la marca Uterqüe y nos contó que iba como un tiro, sobre todo los zapatos, mientras que MD estaba de capa caída, por lo que la empresa quiso darle prioridad por su imagen de marca más conocida y cerraron Uterqüe para mandar a los más productivos a MD y tratar de “resurgirla”. No estoy muy al tanto, pero parece que sigue siendo la marca más débil del grupo, al menos por márgenes.

Ah, gracias. Yo sinceramente con la caída la compre por FOMO. La vi barata para el dividendo que va a repartir. M* a fine de Feb del 23, me da un PEG de 1.77 y un Total Yield de 2.24%. Si paga un dividendo para el FY23 de 1.20 EUR, sin recompra de acciones, para un yield del 3.5% nos vamos a un precio de accion de 34EUR.

Si se queda como esta con ese dividendo, nos vamos a un yield de 4.2%. Mas del doble de su yield histórico de los últimos 5 años. No se, tendrían que cortar el dividendo para que salga mal. Ademas tienen mucha pasta de la venta de lo que tenían en Rusia no? Eso vendrá pa casa entiendo…

No creo que estés errado para nada en lo que respecta a que el dinero en caja vendrá para casa. En la call de hoy les han preguntado que qué piensan hacer con los 10 billions que tienen en caja; si una opción era invertirlos viendo el panorama que tenemos ahora con los tipos de interés. Su respuesta ha sido (copiado de TIKR):

“Inditex mantiene una estrategia de crecimiento a largo plazo combinada con una estructura de balance sana. La solidez final de la empresa debe proporcionar suficiente flexibilidad para respaldar la expansión del negocio bajo un enfoque financiero disciplinado para sostener los rendimientos. Esto, por supuesto, debe combinarse con una política de retribución al accionista atractiva y predecible. Nuestra política de remuneración al accionista, ustedes saben, es que el pago del dividendo ordinario debe ser del 60% de la utilidad neta. Y desde 2004, también hemos pagado un dividendo adicional. Y el Consejo de Administración propondrá a la próxima Junta General EUR 1,2 por acción, un 29% más que en 2021.”

Con esta respuesta creo que podemos asumir que el dividendo es una prioridad y tras realizar las inversiones pertinentes (comentan que serán unos 1,600M€ en Capex), el resto lo verán los accionistas, por lo que podemos esperar dividendos crecientes si siguen invirtiendo y prosperando de esta forma (posibles vientos de cola con la reapertura en China y el gran mercado potencial en USA).

Respecto a lo de Rusia, el tema parece un poco más complejo. ITX no poseía las tiendas físicas en Rusia y Ucrania, sino su arrendamiento. Lo que han hecho es vender estos contratos de arrendamiento (502 tiendas en Rusia y 84 en Ucrania, según el informe anual de 2021) a la empresa emiratí Daher, que, según leí, es una empresa colaboradora de ITX en la zona de África y Oriente Medio. Se rumorea que si el conflicto terminara y se acabaran las sanciones a Rusia, ITX quizá podría recomprar o renegociar parte de esos contratos para volver a vender en Rusia, pero todo es una incógnita.

Yo lo que echo en falta de Inditex es que explote y desarrolle su marca de prenda deportiva. Además tiene en España algunos deportistas de clase mundial que podría aprovechar para promocionarla como Carlos Alcaraz, número uno del mundo de tenis y que además creo que termina contrato este año con Nike.

Yo creo que podrían encontrar una nueva línea de negocio por el sector del deporte.

Seguro que ya lo contemplan, pero prefieren priorizar poniendo el foco, en otras cosas. Actualmente son prioritarios la expansión en los EEUU y crecer en sector maquillaje.

Aunque a mi personalmente me parece una pésima traducción del “to back” inglés, espaldarazo está bien utilizado, solo que nos suena extraño. Es un empujón o reconocimiento hacia alguien, con lo que sí, es apropiada aunque suene a rayos