Curioso.

Yo no he tenido que salir de casa y dada la naturaleza de mi trabajo que es de cara al público no voy a consumir datos fuera de casa, así que, como dice Vash, yo pagaré lo mismo este mes.

Pero hay casos y casos.

Curioso.

Yo no he tenido que salir de casa y dada la naturaleza de mi trabajo que es de cara al público no voy a consumir datos fuera de casa, así que, como dice Vash, yo pagaré lo mismo este mes.

Pero hay casos y casos.

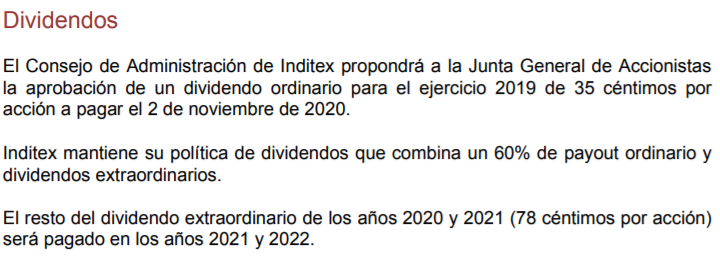

El Consejo de Administración de Inditex, previo informe favorable de la Comisión de Auditoría y Cumplimiento, teniendo en cuenta la situación actual de incertidumbre provocada por la pandemia del Covid-19, considera que no se dan en el momento presente, las condiciones necesarias para tomar la decisión adecuada sobre el reparto del dividendo, en el marco de la propuesta de aplicación del resultado del ejercicio social 2019. En consecuencia, ha decidido destinar a reservas la totalidad de dicho resultado y remitir, a un posterior Consejo de Administración previo a la Junta General de Accionistas que tendrá lugar el próximo mes de julio, la propuesta definitiva a la Junta General sobre dicho reparto.

Posiblemente suspendieron el dividendo viendo lo que venía…

¿Alguno todavia cree que el paradigma DGI no ha saltado por los aires con la pandemia?

Hombre, precisamente ahora que me estabáis empezando a convencer

-Oro, renta variable e inmuebles protegen de la inflación.

-Renta variable e inmuebles además proporcionan rentas.

-Renta variable da más rentabilidad y menos dolores de cabeza que los inmuebles.

¿Cómo invertir en RV? A largo plazo, de manera diversificada y con pocas comisiones.

Hasta aquí lo que tengo más o menos claro.

A partir de aquí las pajas mentales que queramos: DGI, Value, stock picking, market timing, momentum, análisis técnico, análisis fundamental, factor growth, etc

Igual lo que ha hecho la pandemia ha sido aplicar un screener de esos y ahora estamos viendo los resultados del mismo.

Si acaso, más que hacer saltar por los aires la idea del DGI, le ha otorgado más valor a aquellas que lo pueden seguir defendiendo. Ha reducido la lista, en el fondo deberías estar contento, menos calentamientos de cabeza para elegir, ¿No?

Un saludo.

Sinceramente veo totalmente imposible tener una empresa DGI que en cualquier escenario suba los dividendos. Esta pandemia se ha llevado por delante las empresas tipo ITX, reits… pero si hubiera habido un apocalipsis tecnológico se hubiera llevado por delante a Intel, cisco…

Comentario digno del mismísimo Antonio Rico.

![]()

Eso es justamente a lo que me refiero. ¿Es valido el screener DGI?

¿Son LVMH, Estee Lauder, Inditex, TJX, Ross Stores, etc una mierda pinchada en un palo? Hasta 2020 eran lo mejor de lo mejor segun el screener DGI y ahora estan al nivel de Abengoa y Duro Felguea segun dicho screener.

Yo diría que el “descubrimiento” es que no todos los sectores valen para DGI.

Sectores más cíclicos solo pueden aguantar los chaparrones con hojas de balance impolutas y un management resuelto a mantener el dividendo. El problema aquí quizás ha sido que mucha diversificación en las carteras ha sido más bien diempeoración.

Cuando veamos los dividendos que pagan en el 2021/2022 quizás tengamos la respuesta. Yo apuesto a que la situación actual no es más que un bache en el camino de las empresas que mencionas

Para empresas cíclicas, se va a tratar de un año con ingresos de 9 meses y gastos de 12 meses.

Así que es imposible que mantengan un crecimiento igual que años anteriores.

Se ha cargado el paradigma DGI? Para muchas sí, si lo miramos como años ininterrumpidos subiendo el dividendo, pero fijarnos solo en un año en lugar de periodos más largos sería jugar al corto plazo.

Sí que ha habido una ‘limpieza’ y las defensivas o algunas que no se han visto afectadas por lo que ha pasado, van a poder mantener el concepto DGI.

Desde luego, es un año que se carga todo tipo de análisis, ¿El año que viene podremos analizar los precios mirando el PER con los resultados de 2020?

Es complicado dar una respuesta que realmente pueda englobar todas las consideraciones que habrían de tenerse en cuenta. Partiendo de que cada individuo tiene su propio criterio que no tiene porqué coincidir con el de otro por aquello tan repetido ya de que yo soy yo y mis circunstancias y bla bla bla.

En el fondo va a depender de lo talibán que se quiera ser. Me refiero a que habrá quién elimine directamente aquellas empresas que presenten un recorte/suspensión de dividendo en su histórico o que incluso yendo más allá, también aquellas que sin haberlo recortado no lo hayan aumentado.

Evidentemente lo que ha comentado @juanjoo es muy posible y coherente, dependiendo de cual sea el origen de la crisis afectará mas a unos sectores que a otros. También creo que a pesar de ello siempre quedaría alguna que pudiera mantener el tipo.

No obstante no creo que haya que meter en el mismo saco a todas esas empresas que comentas. Supongo que es entonces cuando se debería de aplicar el criterio propio para intentar diferenciar unos casos de otros. No debería ser lo mismo una empresa ahogada en deuda, gestionada de pena en medio de un sector sin ningún moat que una empresa que ha venido estando bien gestionada, presentando durante años buenos resultados fruto de esa gestión y con un moat reconocido.

Al final dependerá de cuando se quiera abrir la mano a la hora de hacer el corte. Yo he venido eliminando aquellas que han recortado dividendo pero me ha valido que lo hayan mantenido sin más en según que casos.

Tras todo lo ocurrido también a mí me han surgido dudas al respecto, y tampoco he sabido aun encontrar mi propia respuesta. Porque el sentido común parece dictar que no debería ser lo mismo un caso en el que el dividendo está suficientemente cubierto, en una empresa bien gestionada y que aun así lo ha recortado/suspendido como una prevención intentando evitar un estrés innecesario en sus cuentas ante la coyuntura sobrevenida que una que lo ha recortado porque sus cuentas lo hacían insostenible.

Un saludo.

Esto debe ser la clave. La empresa podría emitir deduda para pagar el dividendo de este año, y luego llevar la hipoteca de repagar la deuda en los próximos 10 años, penalizando el dividendo de estos años. Pan para hoy y hambre para mañana, pues si dentro de estos 10 años tuviera otro tipo de problema, y entonces sí que tuviera necesidad de pedir deuda para seguir operando (no abonando dividendos) tendría una capacidad menor de obtener deuda.

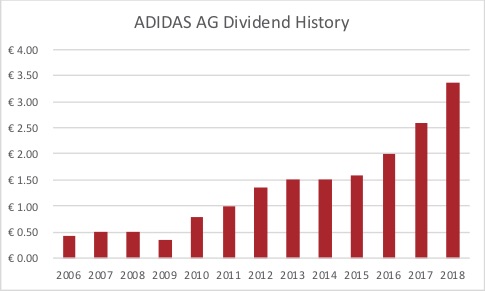

¿Pasaremos del DGI estricto al DGI Adidas? Si el año siguiente a un recorte paga mas que el año anterior al recorte ¿pasa a ser valida?

¿Y si no lo hace y no vendes cuando pudiste?

Ciguatanejo Seeks Quality ![]()

Esta me parece una muy buena idea…

Yo creo que siguen siendo buenas. Han tocado el dividendo? Sí; este recorte ahora es debido a una mala gestión? o es causa mayor"?

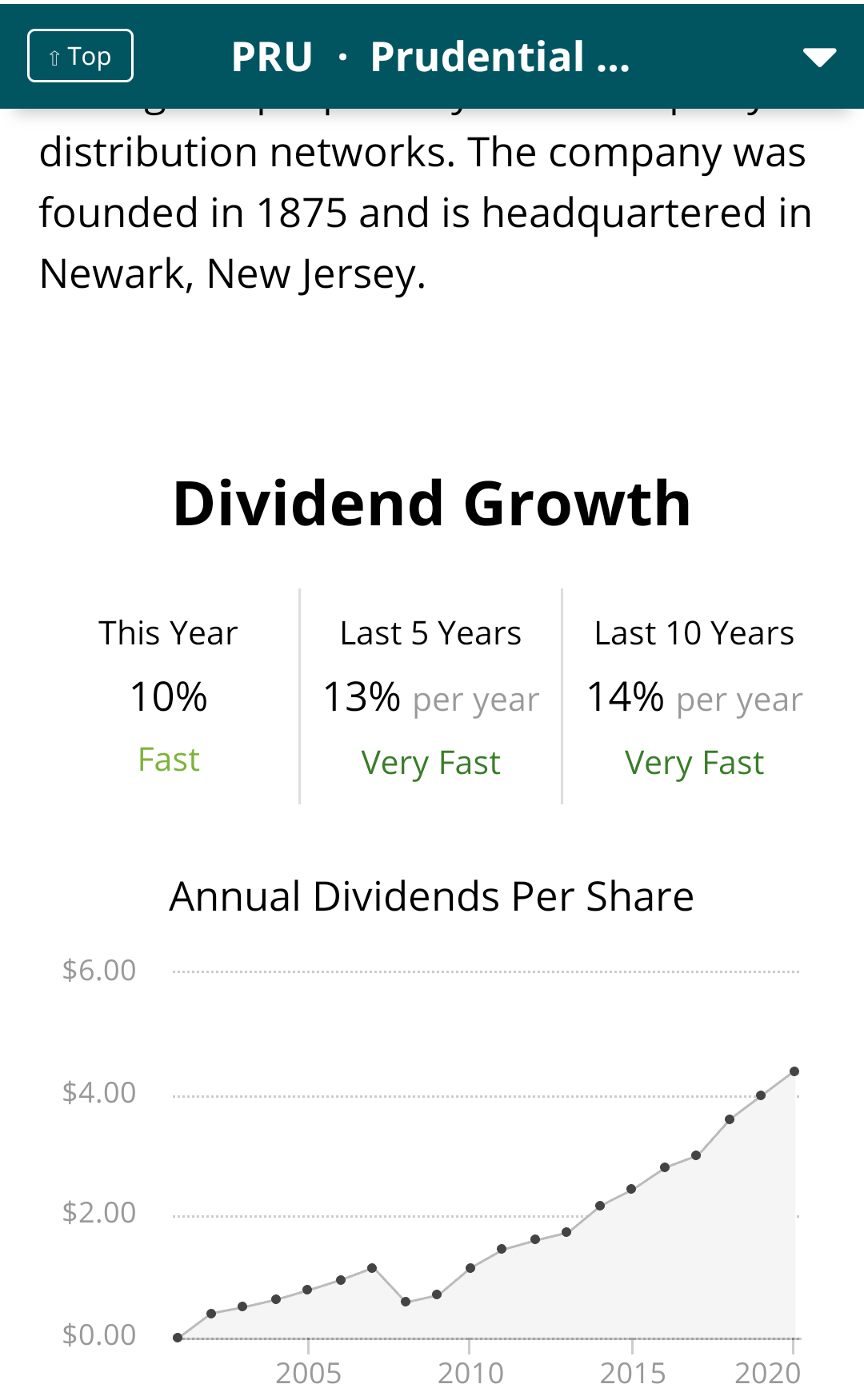

Prudential congeló el divi en 2009 y mira luego…

Es posible que yo lo vea así porque no sea un talibán del DGI pero los screeners los carga el diablo…