Con algo de dolor de corazón, acabo de vender mis ITX aprovechando que casualmente cotizan hoy a mi coste base. 0€ de G/P.

¿Creo que el paradigma DGI ha muerto, como reflexiona @anbax?

Mi opinión es que no. Simplemente, como bien apuntáis, hemos sufrido una criba acelerada y el universo de candidatas se ha estrechado.

¿Era ITX en febrero una empresa maravillosa y hoy es un truño intocable? En absoluto. Para mí sigue siendo la mejor empresa española y una de las mejores del mundo. Solo ocurre que ya no entra en mi estrategia de inversión. Como no lo entran las FAANG, que son empresas revolucionarias que han cambiado el mundo haciendo rica a mucha gente.

Para mí la etiqueta DGI se traduce en un concepto muy simple. Define a empresas en las que puedo delegar la tarea de ser previsor y guardar un colchón para asegurarme la renta en las vacas flacas, porque lo van a hacer por mí. (Obviamente en la práctica yo sí tendré mi propio colchón, duplicando de esa forma la seguridad).

Para un inversor que busca revalorización o aumentar patrimonio para la jubilación, puede haber cientos de criterios más importantes que ese. Para un futuro IF o rentista, a mí me parece el principal.

Volviendo al símil inmobiliario. ¿Qué harías con un piso libre que tuvieras? ¿Alquilárselo a un funcionario cumplidor con su nómina estable, que además firma un incremento de la renta según IPC? ¿O publicarlo en airbnb, ganando dinerales en temporadas altas, pero sufriendo vacancias largas y algún destrozo de cuando en cuando?

La respuesta es depende. Si ese piso va a ser una parte fundamental de tus ingresos para vivir, seguro que eliges al funcionario incluso aunque intuyas que ganarás menos en el largo plazo. Si solo supone un extra, quizás asumas gustoso la incertidumbre de airbnb.

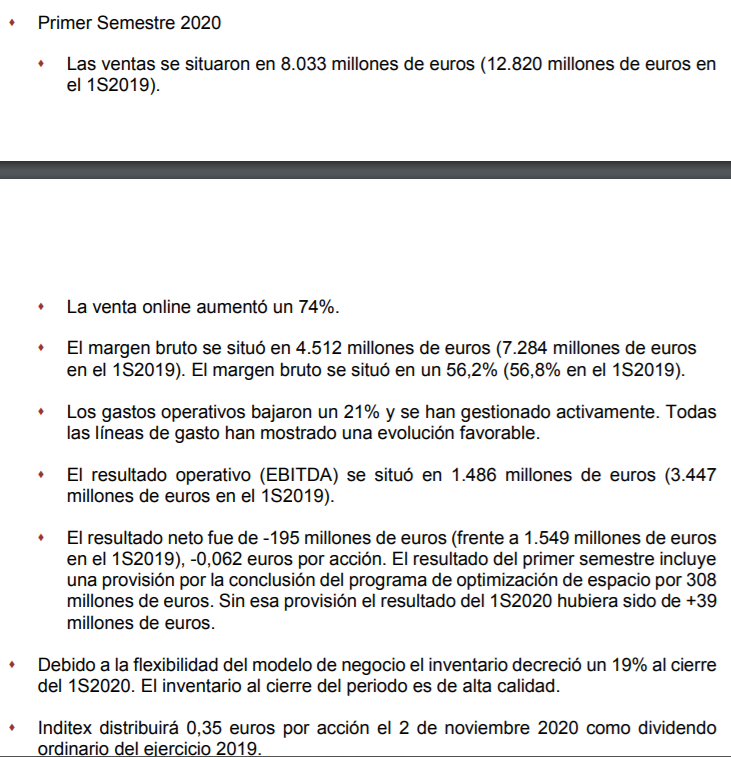

Es la primera vez que Inditex baja/aplaza su dividendo. Yo no le doy importancia. Por lo que dices creo que no has tenido nunca un negocio propio porque si no sabrías que ni todos los meses, ni todos los años son iguales respecto a beneficios. Por eso hay que tener muchos negocios y diversificar

Lo que esta claro es que siemptre nos hará falta electricidad y alimentos a diario, la mayoría de lo demás se puede posponer

Claro, nunca he tenido ni tendré un negocio propio, precisamente porque esa volatilidad en los ingresos no va con mi forma de ser. Del mismo modo que opté por vender el piso que tenía alquilado y no lidiar con inquilinos. No son más que opciones personales. Yo elijo no invertir mi capital en un negocio con sus altas y bajas, sino, gracias a la existencia de la bolsa, en empresas que absorban esos vaivenes por mí.

Por supuesto que todas las empresas del mundo tienen distintos beneficios cada trimestre o año. MMM, JNJ o PG también. Unas trasladan esas alegrías y penas tal cual al accionista y otras deciden guardar un poquito de las alegrías para compensar las penas. Pero, insisto, no creo que solo por esa razón unas sean mejores que otras. Como siempre, todo depende de lo que esté buscando el inversor.

A ver, yo es que no soy de poner etiquetas. No termino de entender que es el Value puro, el Growth Value ni el DGI. Supongo que para los puristas del DGI General Mills no es apta para invertir porque congeló su dividendo. Pero si en vez de congerlarlo lo hubiese incrementado un 0,05%, entonces sí

Yo procuro ceñirme a Graham. Para mi es importante que la empresa en la que invierto haya pagado dividendos de forma ininterrumpida durante los últimos 20 años. En esos 20 años le permito algún tropezón, ya sea un recorte o una congelación. Una omisión no es permisible; ahí si que soy radical. A partir de ahí pillo un periodo de al menos los últimos 10 años o más y que pille una recesión de por medio (hasta ahora la de 2008, a partir de ahora la del 2020). Hago la media del dividendo pagado los tres primeros años (2005, 2006, 2007) y la de los tres últimos (2017, 2018, 2019). Y calculo el crecimiento:

(Div_final / Div_inicial)^(1/12) - 1 = CAGR

El mínimo exigible sería un 4%. Después habría que mirar si el futuro ese crecimiento va a ser sostenible y corregirlo. Por ejemplo, no creo que Coca Cola pueda crecer más que el PIB mundial + un punto y medio más. Si el yield + crecimiento me da un 7 - 8% con los tipos de interés actuales me conformo. ¿Soy un DGI, un income investor, un value, o sólo un pardillo suelto más?

En el caso de Inditex me falta historial de dividendos para estar seguro de los accionistas están ahí por el dividendo y que la directiva va a ser disciplinada y va a cuidar el dividendo y a luchar por él. ¿Era una mala empresa antes? No. ¿Era una mala inversión? Tampoco. ¿Es una mala empresa ahora? Yo diría que es una empresa maravillosa. ¿Va a ser una buena inversión? No lo sé. Pero por el momento no cumple mis criterios.

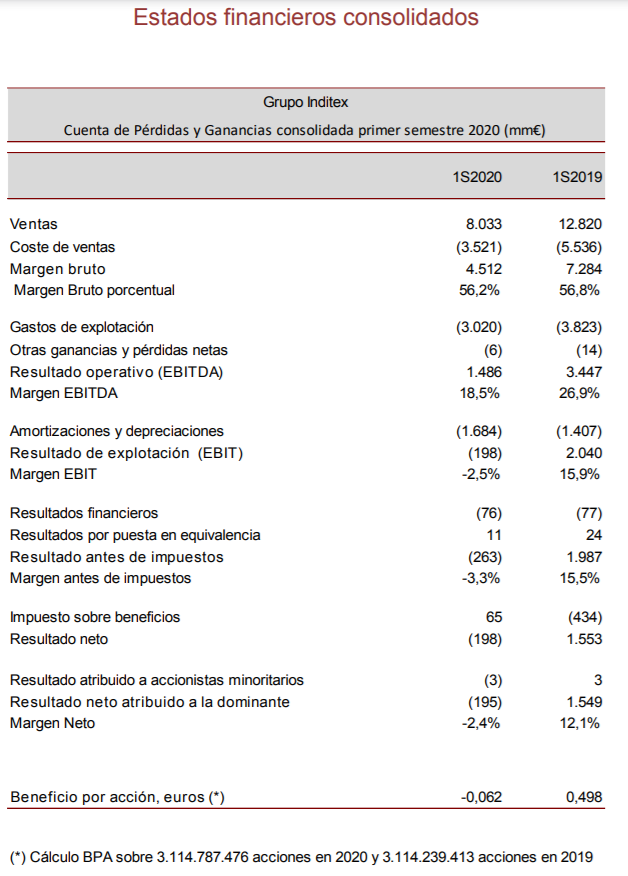

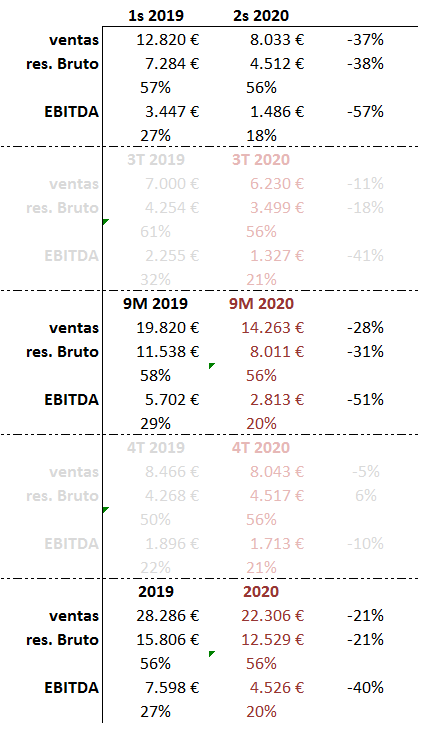

el EBITDA a final de año se recupera del destrozo inicial pero se queda lejos de los números del 2019

el margen del EBITDA se quedaría en el 20%. En el 2018 fue del 21%.

Tampoco dan su previsión para final de año y no se como plantearán el dividendo del ejercicio del 2020. Espero que mis números estén mal y no haya tenido algo en cuenta.

Supongo que hoy subirá pero pensándolo en frío, no se si todavía no hay trozo por andar…

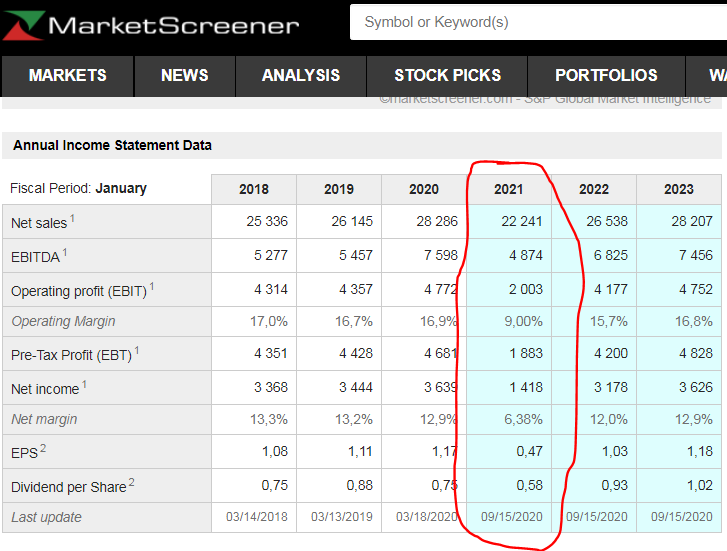

We are maintaining our fair value estimate for narrow-moat Industria De Diseno Textil, or Inditex, as the company reported second-quarter numbers heavily impacted by coronavirus-related store closures. We view shares as attractive, trading at around a 15% discount to our fair value estimate.

We adjust our revenue expectations for 2020 downward from negative 10% to negative 16.6% as we now expect sales in the third quarter (August-October) to be down 5% (they were down 11% from 1 of Aug. 1 to Sept. 6 on a challenging comparison base). We expect Inditex to return to year-over-year growth in the fourth quarter with a 5% sales increase. We expect its operating margin to fall to 13.6%, versus 16.9% in 2019 as negative operating leverage is mitigated by strong operating cost controls (operating costs were down 21% in the first half of the year versus a 37% revenue decline) and good inventory management, which helps avoid excessive discounting. Its gross margin was marginally up in the second quarter versus 2019 and its inventory position was down 19% in the first half of the year. We expect both sales and profits at Inditex to improve in future as 98% of stores are currently open. We believe Inditex could accelerate market share gains post-pandemic as weaker players exit the market. Online continues to perform strongly at Inditex with a 74% increase in the first half. The company also returned to profitability in the second quarter with EUR 214 million in net income versus a EUR 175 million loss in the first quarter (if store optimization provision is excluded). Cash generation in the quarter was also positive with EUR 734 million in cash, boosting the net cash position to EUR 6.5 billion.

Que digo yo que con esa caja neta podian haber mantenido el dividendo en 0,88 anual y les habria quedado una caja neta de 4850 millones de euros todavia.