Que mas dará que batan estimaciones (justito además). Retrasos por todos lados y un mísero 2% de rev.growth cuando sus competidores no paran de crecer. Se ha convertido en estabilidad y dividendos mientras que sus competidores son el growth. Y aunque aquí guste mucho lo primero, todos sabemos que Wall Street paga por crecimiento.

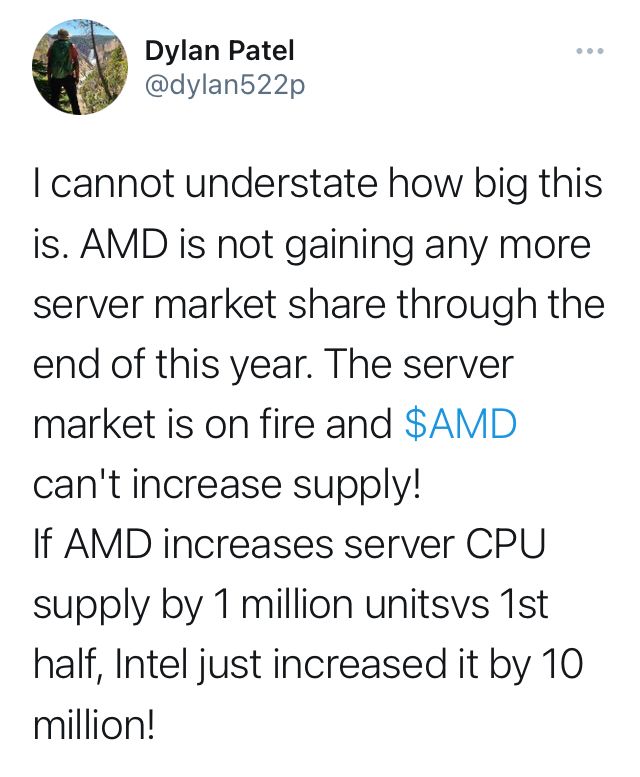

De acuerdo en lo que dices, batir estimaciones no significa que todo sea maravilloso. También en lo de que Wall Street paga por growth, pero en mi humilde opinión, si su competidor por ejemplo es AMD, ya puede crecer mucho ya que, ahora mismo, intel ingresa más en un cuatrimestre que que AMD en todo el año. Además, ahora mismo PE (AMD)=42 y PE(INTC)=12.

También desde mi humilde conocimiento de la industria de semiconductores, intel está empezando a salir de su travesía por el desierto y aunque parece que TSMC y Samsumg llevan la delantera en cuanto a litografía y tamaño de transistor, intel tiene a su favor algo de extrema importancia, es Americana y en una industria tan estrategica, los americanos (y sus aliados) favoreceran los intereses de esta máquina de hacer dinero tan barata…

Tu mismo me das la razón, Intel ingresa mucho mas y también es el doble de grande que AMD, eso no es necesariamente bueno. Viendo los números y teniendo en cuenta esto, 1. Te dice que AMD tiene aún mucho por crecer y 2.Que Intel esta en fase de madurez o incluso declive. Si invertimos mirando hacia el futuro, esta claro que acción va a comprar la gente y cuál se va a mover mas hacia arriba.

Lo cual nos lleva a lo siguiente, el mercado ya descuenta lo que estamos hablando. Normal, no estamos averiguando nada que no se sepa. Aunque el PE que importa es el FWD, en caso de AMD, es 33.

Entiendo lo que decís, pero también cabe en la ecuación que AMD deje de crecer a el ritmo que va, se le agote la chispa al cohete y si las cosas se ponen feas que se pondrán creo que ser grande y maduro es importante.

Veremos que nos depara el futuro, yo de momento seguiré ampliando INTEL.

A mí, sinceramente, me genera muchas dudas Intel, y creo que al mercado también.

Al precio que está, si consigue reconducir su situación (tiene potencial para ello), y consiguen volver a crecer a un ritmo decente, que no tiene por qué ser un ritmo bestial dada su madurez, y consigue el año que viene generar 5,20 por acción o incluso algo más que daba algún analista, justificaría que cotizará también a múltiplos más altos, y podría disparar.

Otro problema que yo le veo a Intel es que el mercado la odia. La compañía tiene muchos riesgos, mucho riesgo debe ser igual a mucho retorno, y siendo grande y madura es difícil e improbable. Y no hablo de bajada en los márgenes y retrasos, que de eso también hay para rato, simplemente los beneficios parecen estancados. Y según analistas bajando los próximos años, para mi eso es veneno.

What’s in a Name? That Which We Call a Node; Aggressive Intel Roadmap Not Without Execution Risk

On July 26, Intel held an event detailing its process and packaging technology roadmaps through 2025. While the chipmaker historically pioneered many semiconductor innovations (including FinFET transistors), Intel’s 10-nanometer process node delays have allowed foundry peers such as TSMC to capture process performance leadership. Beyond the detailed roadmap, Intel altered its process nomenclature to better align with industry naming. For Intel Foundry Services, or IFS, the firm announced Amazon Web Services and Qualcomm as future packaging and foundry customers, respectively. We think the process roadmap looks compelling as it includes annual performance increases, EUV lithography adoption for 2023 products, and a new transistor structure for 2024. That said, we think Intel faces considerable execution risk, while TSMC remains ahead with more EUV experience. This endeavor to regain process performance leadership by 2025 will be fraught with potential setbacks, but we do concede the shift from FinFET transistors to the next iteration (gate-all-around, GAA) could be an inflection point that allows Intel to revive its process competitiveness. We are maintaining our $65 fair value estimate for wide-moat Intel.

Intel has renamed its enhanced SuperFin 10-nm process to “Intel 7.” Intel 7 will be used in Alder Lake desktop PC CPUs (2021) and Sapphire Rapids server CPUs (2022). Next, Intel’s former 7-nm process will be renamed “Intel 4,” and will adopt EUV lithography and ramp in 2022 (with product launches in 2023). “Intel 3” will ramp in the second half of 2023 and deliver an 18% performance-per-watt increase over Intel 4. In 2024, Intel will ramp “Intel 20A,” with the letter “A” standing for angstrom. An angstrom is a tenth of a nanometer. Intel 20A will feature Intel’s first implementation of GAA transistors, dubbed RibbonFET. While Samsung is attempting to deploy GAA in 2022, Intel expects its RibbonFETs to be superior.

Por calidad y fundamentales parece que si, la rpd no llega a 3 pero que es una de mis métricas pero últimamente me la stoy saltando y comprando algunas hasta sin divi.

Personalmente creo que veremos un segundo semestre movido y creo que habrá oportunidades.

Tener la pistola cargada o el AK para los más pudientes / ahorradores.

Intel está interesante. Yo el único pero que le veo es que el Euro/Dolar ha bajado mucho estos últimos meses y el cambio nos saldría menos favorable para comprar : /

En marzo vendí la mitad de la posición a 65,56 $ porque estaba demasiado cara y el RPD quedaba demasiado pobre.

Tengo que mirar de realizar alguna minusvalía para que no me crujan los de hacienda.

Ahora que, si se pusiera a 39, volvería a comprar porque me gusta esta empresa.

para el resto

para el resto

, y yo que me conformo con que baje de los 48$…

, y yo que me conformo con que baje de los 48$…