¿Pero los procesadores de Intel a partir de la duodécima generación no superan ya a sus contrapartidas de AMD?

1 me gusta

Eso da igual si nadie los compra ![]()

Un árbol hace ruido al caer en el bosque si no hay nadie que lo escucha?

1 me gusta

La mujer del Cesar además de serlo ha de parecerlo … e Intel ahora mismo no lo parece, es el orco al que nadie quiere tocar ni con un palo. Te metes en los comentarios de los artículos y puedes leer a los cuatro valientes que defienden ciertas cualidades de sus productos y en frente a las hordas de haters echando pestes de sus productos y capacidades. Mientras no consigan que cambie esa percepción en el mundo de los geeks no hay nada que hacer.

Un saludo.

7 Me gusta

Intel tiene vientos en contra. Su situación es malísima y como dice ciguatanejo no se va a arreglar en unos trimestres ni mucho menos. Lo tienen complicado pero se supone que están en ello, ¿lo conseguirán?

Dijeron que están comprometidos con el dividendo, ya lo iremos viendo, de momento lo han hecho pero claro, todo dependerá de los números que vayan saliendo en el futuro, ni son el remedio ni son la enfermedad

Saludos

4 Me gusta

Sin que esto sea una recomendación, a mi INTC me parece una gran empresa venida a menos. Basta con que se mejore la gestión para que ganen pasta a expuertas. Sigo confiando en su recuperación, eso sí, a largo plazo.

5 Me gusta

3 Me gusta

Creo que la semana que viene se vera que sucede… A ver los resultados de AMD el Martes.

Esta empresa tiene a favor el que es una empresa estratégica para los EEUU, y más ahora con china vs Taiwan… no la van a dejar caer

2 Me gusta

Pues no, sorpresa poca. El camino que tiene Intel por delante para reconducir su situación es largo y complicado.

La cuestión está primero en si logrará hacerlo (esto a largo plazo es lo determinante y lo que marcará la rentabilidad de la inversión), y después en si su tamaño y potencia le permitirán ir capeando medio dignamente esa travesía.

O sea, para mi en casos así la caída de la cotización es inevitable, pero no todas las empresas pasan esos baches igual.

Por ejemplo, en el año 2020 el precio del petróleo y las ventas se hundieron para todas las empresas del sector, pero unas aguantaron el tirón sosteniendo dividendos aunque fuese al precio de deteriorar las cuentas temporalmente, y otras rápidamente cortaron dividendos, opción que yo puedo entender que es la necesaria a veces, pero para mi también es señal de que esa empresa nunca se podría considerar core si se pretende vivir de los dividendos.

Al final, entre ambas opciones quizás el resultado a largo plazo para la marcha de la empresa no es muy relevante, pero depende del camino por el que optan si ayuda psicológicamente a pasar los baches y si indica un poco la predisposición de las empresas a intentar mirar también por los accionistas. En el caso de Intel, supongo que durante estos próximos trimestres iremos viendo como lo gestionan.

5 Me gusta

De todas las que sigo, esta es la unica con la que siento que es una apuesta especulativa. Empece a comprar en 2021 sobre los 30 USD. He ido comprando y tengo un precio medio de 29.12 USD

Mi objectivo es llegar a tener unas 450 acciones de INTC. A ver si aprovecho estos 6 meses turbulentos.

El hecho de que tenga MobileEye y que este invirtiendo en el foundry, me da bastante conviccion.

Si Intel hace o no buenos PC es irrelevante, pq no va en esa direccion la industria.

2 Me gusta

En qué sectores de la empresa cree que habría que fijarse más para saber si está reconduciendo la situación adecuadamente?

Desde mi punto de vista a medio/largo plazo, la ejecución del plan importa mas que lo q le pase e los próximos 6 u 8 trimestres. Ahora mismo no hay nada para “ver”. Lo harán mal como industria siempre son los primeros en caer, pero los primeros en salir tmb… Hasta Microsoft y google anunciaron que alargaran la vida util de sus servidores.

- Producto: en la conferencia de anoche, dijeron muchas veces “dentro de lo que podemos controlar” esto y aquello. Entonces en el corto plazo, aunque vendan menos hasta que el producto se mas competitivo, quiero ver que reduce inventario y que están casi a la par con la competencia a nivel de producto. Esto debería ir sucediendo en todas las divisiones porque se han quitado de encima muchos productos secundarios para estar enfocados.

- Ejecución: deberían llegar las cosas en tiempo forma. Hace ya unos 2 o 3 trimestres que vienen diciendo que todo marcha viento en popa. Espero ver nuevos lanzamientos en la segunda mitad del ano y que tenga cadencia.

Segmentos, los mas importantes son los trues primeros:

- MobileEye (componentes para Coches) debería ser mas de un 10% de la facturacion para 2024/2025

- IFS (Foundry) a medida que vayan terminando las fabricas deberían empezar a entrar contratos y a producir para MediaTek y Qualcomm. Creo que no se vera nada hasta 2024, porque están cerrando contratos para “Intel 3” que llegara ese año.

- DCAI (Datacenter) aca esta la carne buena. Tiene que ejecutar todo lo que tiene el roadmap en tiempo y mostrar que puede retomar liderazgo de los datacenter.

Menos importantes porque no crecerán, ya sea porque

- CCG (o sea todo lo que son cosas para “nuestros” ordenadores) creo que está en fase de mantenimiento. Como estaba antes de la pandemia y se moverá mas menos como se mueve la venta y renovación de Windows OS. Es un cash cow, pero pero muy caro diría yo… Apple lleva comiendole mercado, AMD lo mismo, los móviles, bueno creo que solo quedaran las renovaciones de PCs de las empresas y esas cosas. O sea, como Windows.

- NEX no lo tengo claro. He visto demos de cosas interesantes, pero esta cerrando unidades de negocios para reducir costes. No se si llegaran a algo…

21 Me gusta

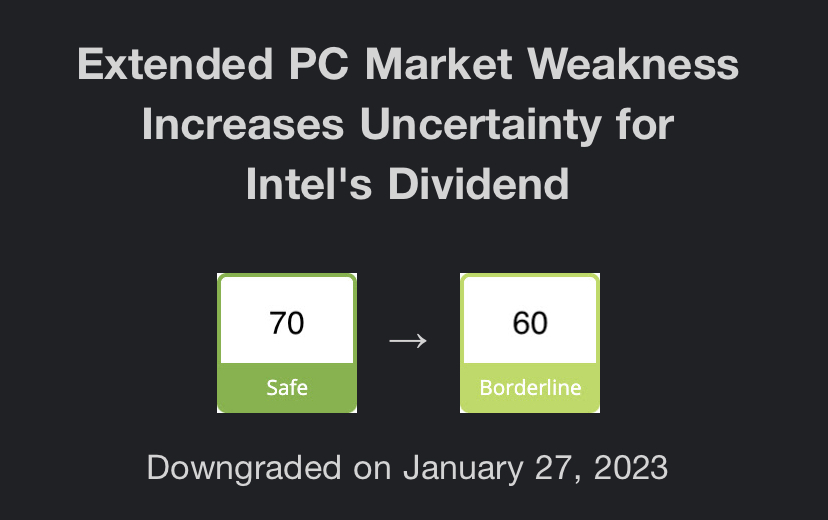

Este año mantendrán el dividendo pero el que viene es complicado. Antes de hacer las compras hay que ser consciente de ello, pueden estar bien pero también hay que digerir que si se va al dividendo puede recortarse, congelarse… y no llevarnos berrinches inesperados

1 me gusta

Bonito mapa de seguimiento nos ha dejado. Gracias por el aporte

2 Me gusta

Las acciones de Intel caen después de ganancias decepcionantes

El fabricante de chips advierte sobre una posible pérdida en el 1T debido a que persiste la caída de la demanda

El presidente ejecutivo, Pat Gelsinger, quien asumió el puesto principal hace dos años, dijo que Intel emprendería un viaje de varios años para recuperar su ventaja competitiva, y calificó su tarea como “una asignación de cinco años” para restaurar la empresa a ser el líder de la industria de chips.

Pero hacer el trabajo se ha vuelto más complicado en los últimos meses.

Intel ha seguido [perdiendo cuota de mercado frente a rivalescomo Advanced Micro Devices AMD Inc. y empresas que han adoptado semiconductores basados en tecnología del especialista británico en diseño de chips Arm Ltd. Revertir esas pérdidas podría ser un desafío dado un historial de errores de ejecución, JP Morgan dijeron los analistas el viernes. Intel dijo que el desarrollo de sus nuevos procesadores sigue el plan…

El mercado de computadoras personales está sufriendo una fuerte recesión] , y los envíos de dispositivos cayeron un 28,5 % en el último trimestre de 2022. Las empresas de semiconductores ahora cuentan con un excedente de chips…

Dadas las incertidumbres del mercado, Intel no emitió una perspectiva para todo el año.

Intel, que sigue siendo la empresa de semiconductores más grande de Estados Unidos por ingresos, no es la única que siente los efectos de la recesión del mercado. Texas Instruments TXN)Inc. proyectó esta semana [su mayor desaceleración de ventas en tres años…

Gelsinger ha dicho que Intel se movería rápidamente para reducir costos y agregó el jueves que esos esfuerzos se están acelerando. La compañía está recortando puestos de trabajo como parte de un esfuerzo por recortar $3 mil millones en costos este año y hasta $10 mil millones en reducciones de costos anuales y ganancias de eficiencia para fines de 2025.

Intel también advirtió a los inversionistas que su flujo de efectivo libre ajustado en la primera mitad del año no alcanzará las expectativas proporcionadas el año pasado.

Los analistas de Bank of America y Credit Suisse señalaron riesgos potenciales para los pagos de dividendos de Intel en algún momento si la situación de efectivo no se recupera. Intel ha dicho que está comprometida con su dividendo.

8 Me gusta

El trimestre de Intel fue brutal.

He aquí por qué todavía no hay fondo a la vista.

La “perspectiva del primer trimestre fue asombrosamente mala incluso frente a las bajas expectativas, con ingresos y márgenes brutos colapsando en medio de un entorno más debilitado y una descarga de inventario absolutamente masiva”, escribió Rasgon. “La magnitud del deterioro es impresionante”…

Las comparaciones de analistas de la industria muestran una gran diferencia entre el precio y el rendimiento entre el actual procesador de servidor Sapphire Rapids de Intel y el chip de servidor Genoa de AMD. Significa que AMD probablemente ganará participación en el segmento de servidores durante los próximos trimestres…

También está la cuestión del dividendo, que tiene un costo anual de aproximadamente $ 6 mil millones. Barron’s ha sugerido que es hora de que la empresa desplace esos fondos hacia I+D y gastos de capital. A partir de ahora, Intel se mantiene firme. El jueves reafirmó su apuesta por el dividendo.

La situación de Intel solo ha empeorado en los últimos tres trimestres. El cambio, si lo hay, llevará mucho tiempo. Los inversores deben prepararse para más reveses durante el resto del año…

5 Me gusta

Bueno, de nada. Es una opinion como cualquier otra. A destacar que posiblemente Intel pase de los 55 Billion de facturacion en el 2023. Una maquina de imprimir dinero…

Lo que lo esta “matando” es el CapEx. A mi en particular no me preocupa, pq es CapEx de inversion a futuro, no es CapEx que se estan gastando en producir para esos 55B. Ademas tienen unos 20B en metalico, que cubriria unos 3 años de dividendos.

Algo que podria preocupar, es que han tomado mas deuda en FY22, habria que ver como evoluciona esto, pero claramente si el gasto del CapEx no tienen cash pq bajan las ventas y los margenes, de algun lado tienen que sacar la pasta.

Asusta un poco, es mi primera vez con una ciclica tan, bueno, ciclica…

10 Me gusta

Intel recorta el salario de ejecutivos y gerentes para ahorrar efectivo en medio de la caída de los chips El grupo tecnológico ha evitado la eliminación de puestos de trabajo en toda la empresa, pero necesita recortar 3.000 millones de dólares este año

Los recortes al salario base comienzan en un 5 por ciento para los trabajadores de nivel medio y aumentan hasta un 25 por ciento para el director ejecutivo Pat Gelsinger, según una persona familiarizada con los detalles. El equipo de liderazgo ejecutivo en torno a Gelsinger aceptará un recorte salarial del 15 por ciento, mientras que otros altos directivos verán una reducción del 10 por ciento. Sin embargo, los recortes solo afectan los salarios base y algunos otros beneficios menores. No afectarán las bonificaciones y acciones que constituyen una parte significativa del paquete general de los altos ejecutivos…

Está tratando de mantener un fuerte programa de inversión frente a la caída del mercado de PC, al tiempo que protege su pago de dividendos a los accionistas. A diferencia de muchas empresas de tecnología, Intel no ha anunciado recortes de empleos en toda la empresa a medida que se debilitan los mercados tecnológicos. En cambio, las decisiones de reducción de costos se han dejado en manos de las unidades comerciales individuales, ya que busca cumplir con el objetivo de recortar $ 3 mil millones de su presupuesto operativo anual para fines de este año…

8 Me gusta