Al final ha sido la que mas ha subido de mi cartera

![]()

![]()

Yo hoy iba a preguntar si había alguien que me explique el porque . Tampoco es para quejarse no?

Creía que vendías las que recortaban dividendo, ¿o eso era a. de C. y ahora usas otros criterios?

Hasta 2020 siempre lo hice

Después he conservado

- algunas que lo recortaron y ahora pagan más que antes: Moncler, Inter Parfums, Inditex, Ross Stores, TJX Companies, St James’s Place

- algunas que lo recortaron y han recuperado el mismo pago que antes del recorte: ET

- algunas que todavía no han recuperado el nivel previo al recorte: IMB.L, WES, INTC, VFC

Si, me estoy volviendo blando con los años ![]()

en mi caso uno de los unicos que tengo en verde ![]()

Entonces… ahora eres B&H en vez de DGI ![]()

Tras el covid me parece razonable lo de dar un poco de cancha a las empresas, pero por ej. en el caso de Intel tras el último recorte no le veo justificación si se sigue una estrategia DGI.

¿Cómo vas a detectar ahora futuras Telefónicas o MDFs? ¿en base a tu propio criterio subjectivo?

Ahora soy ababol

Hay 2 temas aquí:

- TEF y MDF eran un 20% de mi cartera en 2010 (No estaban las cosas para hacer el tonto en aquella época). En cambio INTC es un 0,10% de mi cartera de 2023.

- INTC es una empresa de más calidad (en teoría) que TEF o MDF

Aún así tampoco descarto venderla si hay un rebote ![]() Simplemente no tengo la urgencia y la necesidad debido a su bajo peso relativo en mi cartera y a su (en teoría) mayor capacidad de recuperación a LP en base a su supuesta mayor calidad.

Simplemente no tengo la urgencia y la necesidad debido a su bajo peso relativo en mi cartera y a su (en teoría) mayor capacidad de recuperación a LP en base a su supuesta mayor calidad.

Según el Real Diccionario de Fabla Aragonesa, dícese de todo aquel inversor mindundi que no se indexa durante un bull market ni se pone en 100% cash cuando la próxima recesión es evidente e inminente. ![]()

Al lado de esa descripción está mi foto ![]()

Veo que los PUMAs están haciendo mucho daño por aquí ![]()

Lo de los pesos sí te lo compro, pero lo de (en teoría) más calidad…

En cualquier caso, con ese peso me parece correcto lo de mantenerla pero, cómo es una empresa de (en teoría) calidad ¿comprarías a estos precios ó tus cada vez más laxas reglas DGI te lo impedirían?

Una vez que recortan no he vuelto a añadir. Si recuperan el dividendo previo al recorte y vuelven a demostrar incrementos anuales de dividendos durante varios años (son 5 para volver a ser dividend challengers) me lo pienso. El tema es ¿para que voy a comprar más de algo que no ha podido subir el dividendo si hay otras empresas que si que lo siguen subiendo?

Ook, aunque relajaste la estrategia me sigue convenciendo, bueno… siempre y cuando tengas claro el umbral del peso en el que consideras una posición relevante como para vender o no si recorta y no lo vayas ajustando en función de por dónde sople el viento ![]()

8 meses lleva ya dando forma al suelo sobre la SMA 200, y como comenté cuando se anunció el recorte en el dividendo, tal hecho no parecía afectar a la estructura técnica expuesta en su día y así parece que está siendo ya que desde entonces lleva recuperado mas de un 10%, y bonus extra, en entorno negativo, con lo que es un punto a destacar.

Si no se rompe nada estaría cumpliendo con los pronósticos y sentando las bases para mirar a cotas mas altas. Sería muy bueno, o mas bien necesario, que en algún momento de los próximos trimestres presentase algún tipo de mejora en sus números, o al menos una señal inequívoca de que se ha detenido el deterioro del negocio y respaldar así el aspecto técnico, porque si no estaría construyendo castillos en el aire.

Un saludo.

Al final termina pareciendo que tiene correlacion negativa con los bancos. Vuelve a los 28USD

Parece que vuelve la normalidad a los mercados porque Intel vuelve a ser la peor de mi cartera

![]()

Si mantiene lo de hoy, la teoría dice que debería intentar los 34.80 -35 €, ya veremos si cumple, o si la dejan cumplir …

Un saludo.

Yo me salgo …. Y lo meto en un etf de fidelity (Fusd). Ya voy servido de incertidumbre con unibail

A ver si llegan en tiempo y forma esta vez… Si lo hacen, creo que la accione lo reflejara.

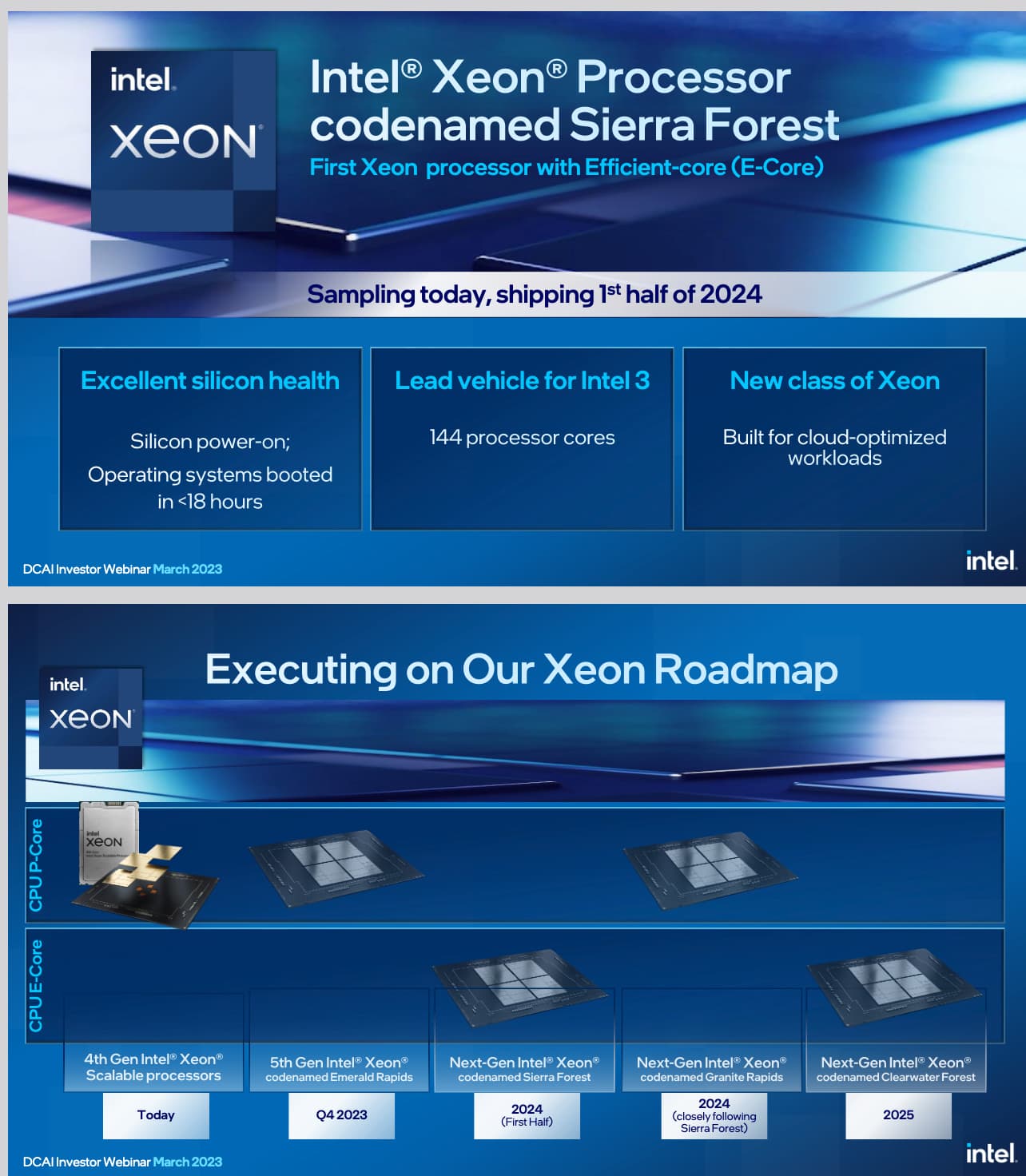

Ademas me acabo de dar cuenta de algo, poder fabricar todo lo que quieras, en este marco de desavastecimiento de nuevos chips (los no-nuevos hay pilas de stock) da ventaja.

Intel tiene ya millones de Xeon vendidos y la industria consume mas de lo que producen AMD + Intel juntos. Asi que, Intel puede inundar le mercado con Xeon, incluso si AMD es mejor, pq no habrá suficientes AMD para satisfacer la demanda y el cloud tienen que funcionar si o si… Es como una utility el cloud, o agregas capacidad o agregas capacidad.