Este gráfico explica muy bien por qué la indexación funciona tan extraordinariamente bien en el sector de la tecnología.

Sabes que habrá un ganador que en algún momento se llevará casi todo el pastel pero es muy difícil identificarlo por adelantado y sabes que tarde o temprano ese pastel se lo va a quitar otro pero tampoco sabes quién ni cuándo. Además sabes que ese pastel no para de crecer año tras año.

¿Solución? Cómpra todos los peces que haya, mételos en un acuario y deja que el que crezca más rápido se coma o se cargue a los pequeños. Al final tendrás 100 pececitos que ha pasado a mejor vida y un tiburón que pesa más que todos ellos juntos.

En los demás sectores no funciona igual de bien porque puedes tener durante décadas decenas de tiburones que compiten pero sin llegar a devorarse.

Para lo que explico del sector tecnológico cualquier fondo indexado al NASDAQ valdría, el más famoso es el Invesco QQQ Trust (NASDAQ:QQQ), pero cualquiera que siga el mismo índice sirve, así que el que encuentres en tu broker que tenga el coste más bajo

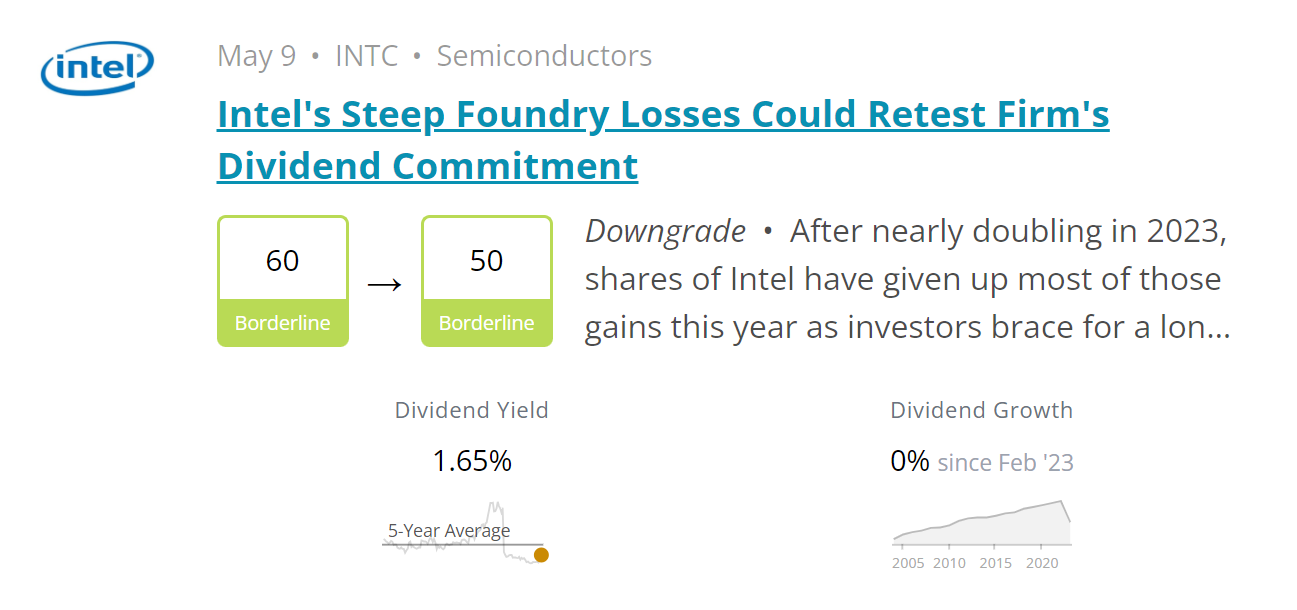

Hace unos años, comiendo con un amigo que no invierte pero que por su trabajo está muy metido en el mundillo de la informática y sus fabricantes le pregunté acerca de Intel y me dijo que no la recomendaba para nada. Me dio una serie de razones que ahora no recuerdo pero lo dijo con tal convicción que nunca más me he planteado invertir en ella.

Semanas después le pregunté por una empresa del sector a la que le viera un buen futuro por si me animaba a estudiarla e invertir en ella. Me sugirió NVIDIA, pero no le hice caso y no invertí en ella. Una pena

¿No creéis que Intel con todas las factorías que esta construyendo y que además parte de ellas están pagadas con impuestos de la gente se convertirá en el fabricante de chips occidental?

Pienso que a pesar de las caídas podría ser una compañía que se podría considerar defensiva.

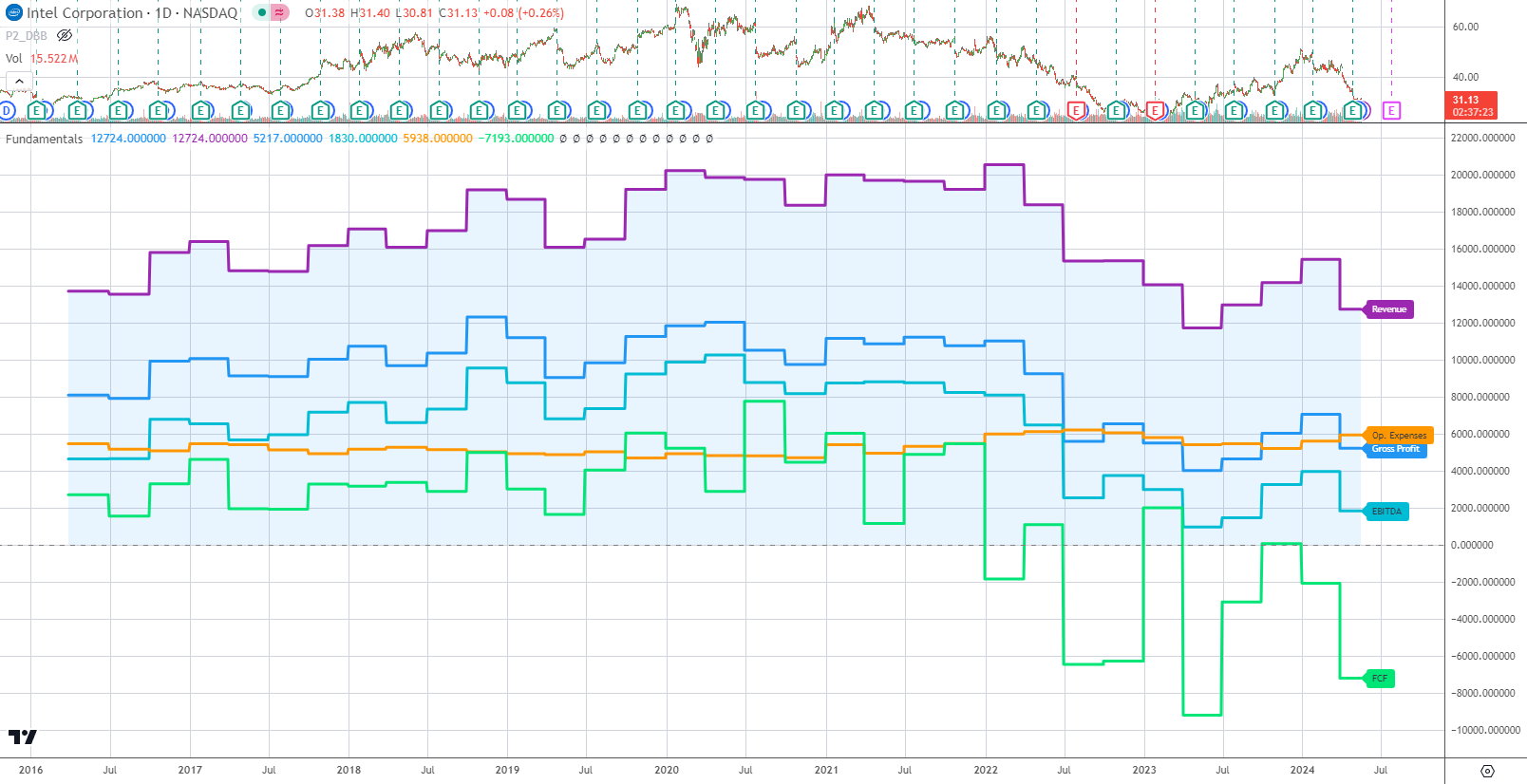

Mantengo mi inversión en ella pero ya no me planteo doblar si baja. Tal como esta, en los próximos resultados sorprende positivamente y sube un 15% o vuelve a defraudar y baja otro 20% pero aun así considero difícil que quiebre. Aun así tampoco tendría demasiado porcentaje de la cartera expuesto en el valor.

Yo cambiaría la pregunta. ¿Por qué Intel va a cambiar la dinámica de tener un producto de peor calidad/precio que sus competidores abriendo nuevas fabricas?

¿Por qué van a dejar de invertir sus competidores en nuevas fabricas y modelos de producción?

Dame un cheque en blanco para hacer botellas de vidria que yo te la monto. Que luego si cada botella se rompe al tocarla y las vendo a 30€, por mucha ayuda que me des me voy a comer un rosco.