Transistor a transistor cuanto más pequeño menos consume, pero si entran más transistores en el mismo espacio, el consumo será mayor. Eso es lo que quería decir.

No obstante yo sigo pensando que no hay que tener en cuenta el tamaño, si no el objetivo final, el rendimiento del procesador.

Yo es que aquí doy por hecho que AMD le ha ganado esta batalla a Intel, o al menos ha llegado antes al destino. No obstante esto por si solo no justifica que Intel tenga que valer 0$ y AMD o Nvidia subir hasta el infinito.

Intel revenue for the twelve months ending June 30, 2020 was $78.955B , a 12.17% increase year-over-year.

Intel EBITDA for the twelve months ending June 30, 2020 was $36.150B , a 11.11% increase year-over-year.

Intel market cap as of July 24, 2020 is $214.2B

Intel shares outstanding for the quarter ending June 30, 2020 were 4.284B , a 5.28% decline year-over-year.

AMD:

AMD revenue for the twelve months ending March 31, 2020 was $7.245B , a 18.77% increase year-over-year.

AMD EBITDA for the twelve months ending March 31, 2020 was $1.076B , a 83.3% increase year-over-year.

AMD market cap as of July 24, 2020 is $81.28B .

AMD shares outstanding for the quarter ending March 31, 2020 were 1.224B , a 11.88% increase year-over-year.

NVIDIA:

NVIDIA revenue for the twelve months ending April 30, 2020 was $11.778B , a 9.78% increase year-over-year.

NVIDIA EBITDA for the twelve months ending April 30, 2020 was $3.861B , a 22.07% increase year-over-year.

NVIDIA market cap as of July 24, 2020 is $250.78B .

El número de acciones pemanece estable.

Es decir, Intel capitaliza menos que Nvidia facturando 7 veces más y ganando 9 veces más; y cotiza menos del triple que AMD vendiendo 10 veces más y ganando 36 veces más. Además Intel recompra acciones y AMD las emite.

Quizás el futuro me haga tragarme (o borrar) este post, pero ahora mismo me llama muchola atención la diferente opinión que tiene el mercado sobre estas tres empresas.

Os dejo este análisis de Intel (en inglés,pero Google traductor es tu amigo ) que viene a decir que Intel está tocada pero no hundida.

La verdad que el artículo es muy interesante.

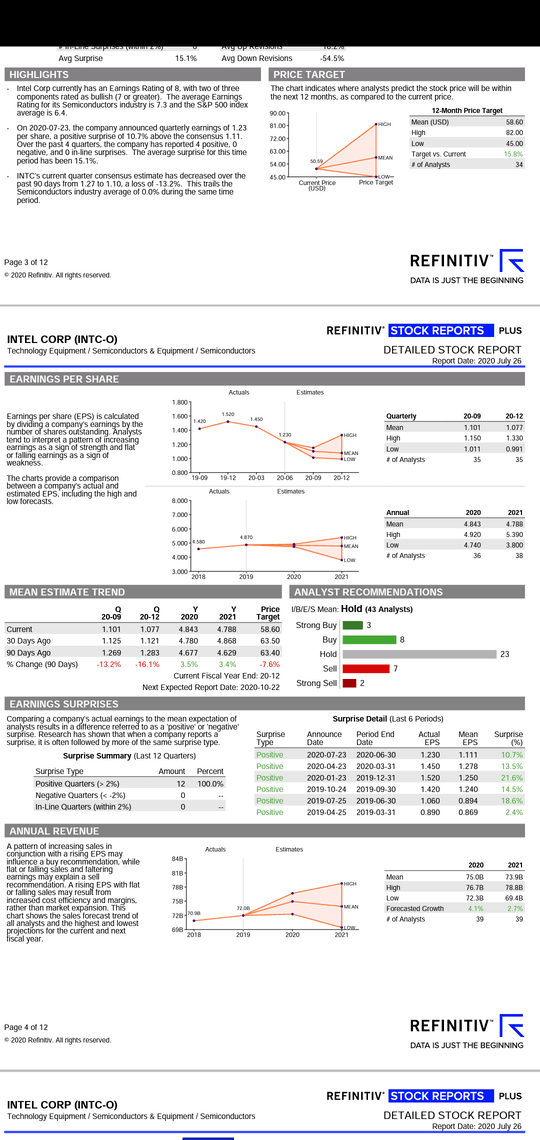

On Aug. 13, Intel hosted an Architecture day at which it highlighted key updates to its chip architectures, new GPUs, packaging technologies, and other areas. While the market has been preoccupied with Intel’s recent announcement related to its 7-nanometer process delay, we haven’t been as quick to claim Intel’s competitive demise. We were glad to see Intel depart from the “+” nomenclature of its process technology iterations, dubbing its latest 10-nm offering “SuperFin,” which includes a redefined FinFET transistor that enables the largest intranode enhancement Intel has ever achieved (off the initial 10-nm process). The initial products made on this process include its upcoming Tiger Lake laptop processors and low power Xe GPU. The Tiger Lake family will be critical to enabling Intel to fend off AMD advances in the laptop CPU realm, with CFO George Davis claiming the firm expects to regain share in the second half of 2020 as a result of this release. We are maintaining our $70 fair value estimate for wide-moat, negative moat trend Intel. Despite competitive and manufacturing headwinds, we remain positive on Intel’s scale in cloud computing and opportunities in automotive, 5G, and artificial intelligence, and we think long-term investors should find current levels attractive.

In addition to transistor enhancements for 10-nm SuperFin, the firm also advanced the metal stack that sits on top of the transistors, leveraging new materials and structures to help Intel’s chip designers realize their ambitious performance goals (10%-20% performance boost in 2020 Tiger Lake chips versus 2019 Ice Lake laptop chips). On the GPU front, Intel’s Xe family was better defined along product segments: ranging from low power (discrete laptop GPU) to high-performance gaming and high-performance computing (GPUs for data centers).

Bien hecho Intel.

Si no estoy mirando algo mal está recomprando el 5% de la empresa a los precios actuales. Compra 10B y según google finance capitaliza 205B.

El mercado se lo toma con un 3,5% de subida.

Justo entré ayer a 48,5 espero que sea un buen precio aunque hay incertidumbre veo una empresa con unos buenos fundamentales y a buen precio. Habrá que ver cómo se desarrolla el tema de la producción de nuevos chips y si son capaces de recuperar terreno respecto a AMD. Realmente viendo los precios de AMD y NVIDIA parece que se de por hecho que le vayan a comer la tostada a Intel.

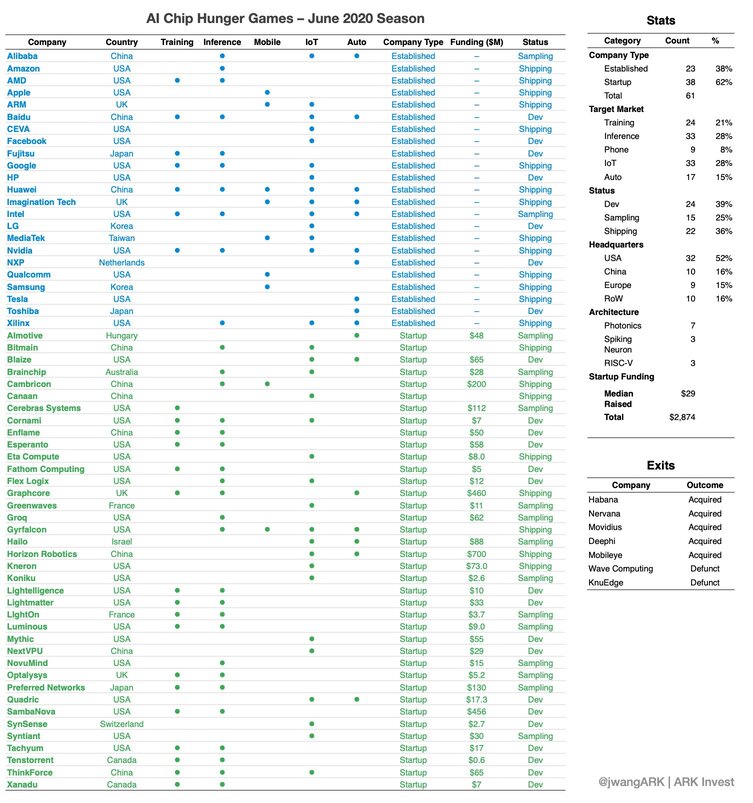

en la guerra por posicionarse en el mercado emergente de la inteligencia artificial, es interesante esta tabla de los jugadores establecidos y emergentes que hay en el mercado. Esta habiendo adquisiciones por distintas empresas.

Es interesante la clasificación que hacen por el foco en auto, inferencia, móvil, IoT y entrenamiento.

Una de las diferencias que yo veo en la manera de hacer las cosas es que NVIDIA tiene equipos de desarrollo de software más avanzados y están haciendo más avances en este campo que las otras, que aunque están también trabajando en esto, el gran público no nos enteramos tanto.

Otro aspecto importante en el que está trabajando estas empresas es en la simulación, aquí NVIDIA e Intel están echando el resto, y AMD creo que está un poco más rezagada.

¿qué empresa es mejor? ni idea, compiten por que otras empresas usen sus productos pero de manera muy distinta y tienen culturas y tamaños muy diferentes (la tabla de arriba con los volúmenes ayuda mucho a entender como de grande es cada una).

Una cosa el producto “Nvidia Tesla” que compite con el producto Radeon de AMD y el Xeon Phi de Intel en el area de deep learning y tarjetas GPU no tiene nada que ver con la empresa Tesla, de hecho le cambiaron el nombre a esta gama de productos.

Por contextualizar números y ver si estará a su altura desde el principio:

Intel vendió en los últimos 12 meses 19.728m$.

Nvidia vendió en los últimos 12 meses 3.866m$.

ARM es una empresa privada y no tenemos los números de los últimos 12 meses. Según M* las últimas cuentas son del 2015 donde vendió 968m$. Seamos generosos y supongamos que ha triplicado esas ventas y se pone en 3.000m$.

Con esas cuentas Nvidia+ARM venderían la tercera parte que Intel.

La cotización ya es otra historia…

El artículo es propio de la prensa rosa, amarilla más que el “salmón con criterio”.

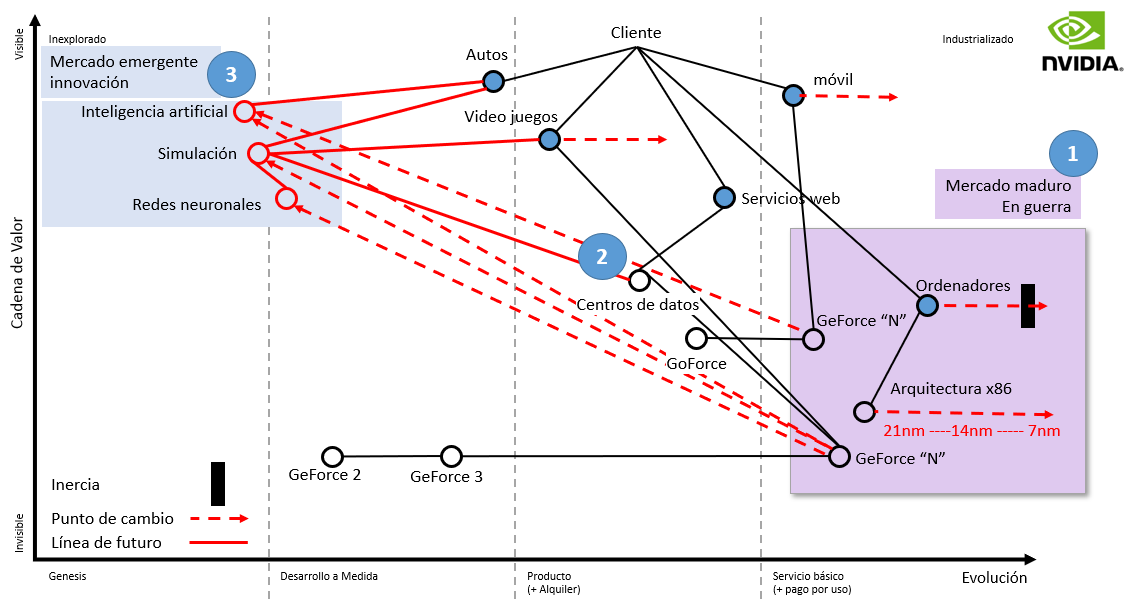

Pero si, NVIDIA quiere seguir ampliando sus capacidades, y eso está muy bien. Hay sitio en el mercado para muchos competidores en este sector y hay que entender que sinergias pretende obtener NVIDIA de esta adquisición. El futuro de NVIDIA está en otro sitio: simulación, Inteligencia artificial, redes neuronales. No en adquirir un pequeño player inglés.

Un mapa de valor de NVIDIA para entender el presente y el futuro de hacia donde están comunicando que quieren ir:

Intel vende parte de sus memorias a un competidor por 10B$. Entiendo que es una operación totalmente técnica y que se hace para centrarse en otros segmentos; porque a mí entender dinero no necesitan mirando su balance y habiendo anunciado 10B$ en recompras de acciones hace dos escasos meses.

El artículo dice: Por su parte, Intel, conocida principalmente por su negocio de procesadores para ordenadores, indicó que pretende usar el monto abonado por SK Hynix para “avanzar en sus prioridades a largo plazo”, que incluyen la inteligencia artificial o las redes 5G.