Hola, Miguel Ángel. Por qué la pondrías en la rampa de salida? Me daba la sensación de ser una empresa que si encaja con tu estrategia.

Por mi parte creo que añadiría si baja al soporte.

Saludos!

Si @romano , claro que encaja, lo que no me encaja es que es una posicion muy pequeña que no he podido completar por que se ha ido arriba. Y si no puedo completarla la vendere, no me gusta tener posiciones muy pequeñas, pocos dividendos que te dan para poco mas que pagar la comision de su custodia.

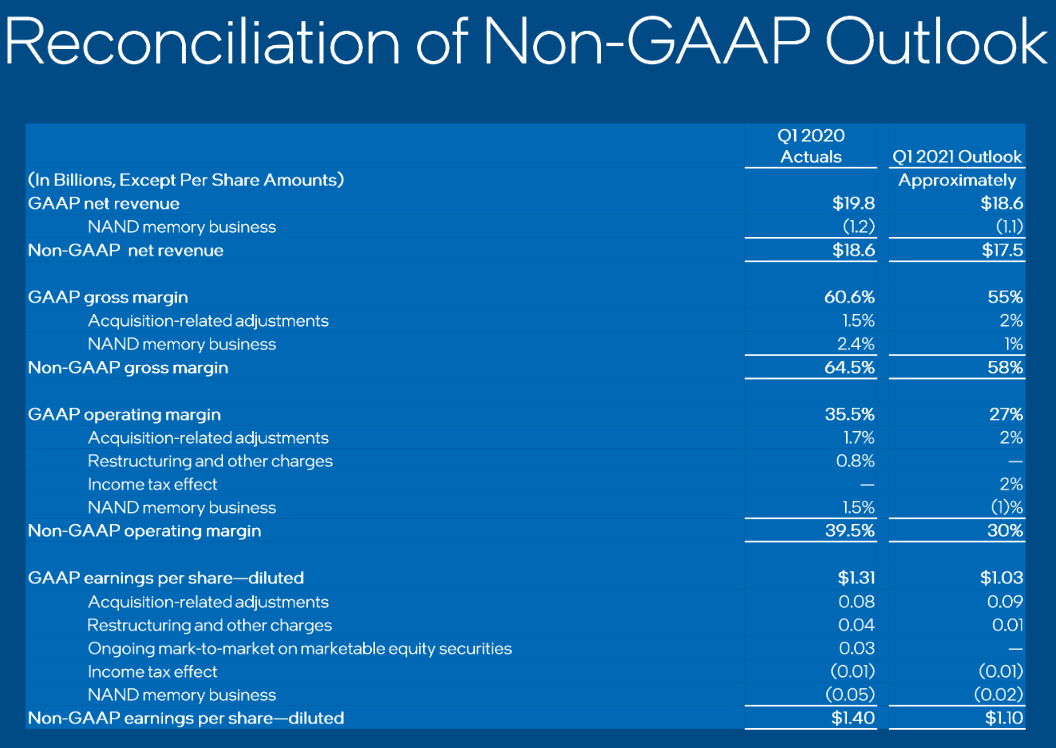

el q4 parece haber sio bueno pero mirando la previosion que dan para el q1 del 2021, no creeis que INTC podría dar más oportunidades?

ven una reduccion en los margenes y el EPS puede bajar un 21%

gracias @nineok por tu opinion, yo no se leer las cuentas de una empresa y no lo hago.

INTC me parece una empresa que se puede mantener perfectamente durante mucho tiempo, pero en el sector tecnologico esto puede cambiar de la noche a la mañana.

No se si dara oportunidades pero si no lo hace pronto yo la vendere, no por que no me guste INTC sino por el coste de oportunidad

Te entiendo, tengo el mismo caso con Inditex, empresa que me parece adecuada pero comprada a precio altillo y una posición pequeña. El poco dividendo que me dió se lo come la custodia y también quiero eliminarla con todo mi pesar.

INTC tiene buena imágen de marca, está en un sector adecuado y podría tener potencial a futuro pero, como bien dices, la tecnología cambia (y rápido).

Saludos

Obviamente la tecnología cambia pero en la parte de hardware es muy difícil que cambien las empresas líderes. Con todo el gasto en i+d de Intel es casi imposible que cuatro amigos en un garaje inventen un procesador mejor que los suyos o un coche autónomo mejor que los de Intel.

En software es muy diferente.

Vamos que creo que es mucho más probable que alguien desbanque a FB que a Intel

No entiendo nada… ayer casi un 7% arriba y ahora abre cayendo otro tanto…

+7% on post mkt

OCU 30/03/2021

El grupo creará una división que producirá chips electrónicos para terceros siguiendo el modelo de los dos líderes asiáticos del sector, TSMC y Samsung. Con ello Intel espera mejorar sus perspectivas de crecimiento, bastante débiles en la actualidad.

OCU cree que es una estrategia oportuna dada la creciente demanda mundial de semiconductores y las importantes ayudas públicas esperadas de la administración Biden para fomentar el establecimiento de fábricas de semiconductores en EE.UU. También cree que los chips de última generación (7nm) contribuirán a recuperar el retraso tecnológico acumulado en los últimos años con sus competidores.

Aún así OCU rebaja su previsión de beneficio por acción porque los objetivos financieros de Intel para 2021 son algo decepcionantes.

Lo que me hace dudar un poco de Intel son esas dos nuevas fábricas de 10b$ cada una; más que nada sobre cuando se van a poner a funcionar a pleno rendimiento ya que entiendo que construir una fábrica de 10B$ será bastante complicado y quizás largo. Igual para cuando se pongan a funcionar al 100% ya se ha pasado este gran cuello de botella de semiconductores.

No obstante, sigo largo en la empresa, creo que tiene unos vientos de cola muy fuertes y a medio plazo espero que supere los 100$ de cotización.

Ostras, puedes explicar por que? como lo ves?

Gracias

Es una cifra dicha un poco al tuntún. No obstante, la propia Intel en su última presentación ponía:

Creo que el sector semiconductores va a ir bien. Si el EPS en los próximos 3-4 años fuera de 6$ y cotizara a poco más de 15 veces beneficios tienes los 100$ aproximadamente. Y no creo que sea un escenario excesivamente optimista.

A mi me da igual 90 que 110, es dificil ajustar, pero una cosa es que estando INTC en los 60 y algo esperes un 10 o un 20%, algo perfectamente asumible en un año como este, y otra cosa es ser tan positivo como decias, llegar a los 100.

Ojala tengas razon

No espero los 100$ este 2021, serían cuentas (muy simplonas) a medio plazo.

A mi no me parece ninguna locura ese precio a 2, 3 años vista, máxime si el mercado la despenaliza y empezara a cotizar a la media del mercado

Parece que a Intel le siguen creciendo los enanos… No parece buena noticia la verdad habrá, que ver que impacto tiene. De momento caída de Intel del 4,5%

A ver si sigue bajando y la “pescamos” a buen precio

Buen vídeo sobre la estrategia de Intel. Aunque, sin ser yo un experto, creo que reducen demasiado el aspecto técnico al tamaño del microchip y no debe ser tan así, Intel parece que tiene procesadores más potentes aunque más grandes. Espero no obstante que consigan reducir el tamaño del chips…y por el camino sigan recomprando acciones.