Mmm hasta donde yo sé me cobran solo 0,35$. De hecho en los extractos del día , en la parte de comisiones siempre aparecen únicamente esos 0,35$. En mi caso, como aún no tengo 100K, pues me cobran mes a mes los 10$ con lo que realmente no cambia mucho de una opción a otra (salvo que hagas más de 10 operaciones al mes, claro).

Si hay alguna comisión más, lo desconozco o al menos yo no sé verla. Pero creo que la opción tiered es más barata de todos modos!

3 Me gusta

Pues muchas gracias. Voy a cambiarme ahora mismo. Si ya me parecía 1$, ¡imagina casi una tercera parte!

1 me gusta

Para cambiarse de Fixed a Tiered se hace desde la pagina de gestion de cuenta, y el cambio se aplica al dia siguiente. Puedes volver a cambiar si te interesa cuando tu quieras. Los 0,35$ incluyen todas las comisiones que se pagan por la operacion. Para rizar el rizo, recordar que para los que no llegamos a 100k, el importe de la comision mensual que cobre IB hasta llegar a los 10$ se considera comision de custodia y por tanto entra en la categoria de desgravable, aunque las cantidades sean pequeñas y no vaya a marcar una gran diferencia todo suma

4 Me gusta

Leyendo la página de IB, da la sensación de que la comisión del Exchange es independiente de la comisión de IB.

# North America

Our transparent Tiered pricing for stocks, ETFs (Exchange Traded Products, or ETPs) and warrants includes our low broker commission, which decreases depending on volume, plus exchange, regulatory, and clearing fees.

Y en los ejemplos enlazados lo suman todo.

Quizá lo que ocurre es que para la mayoría de exchanges (por ejemplo, NYSE, que por lo que veo es por donde se me enrutan la mayoría) la comisión es nula si das liquidez al mercado. Es decir, si añades al libro de órdenes. Supongo que la mayoría ponemos órdenes limitadas, aunque sea intentando arañar unos centavos. Las tarifas de clearing son tan bajas que hasta deben de perderse en el redondeo para nuestras cantidades. Por eso, en la práctica son los 0,35 nada más.

Justo a tiempo para las compras de noviembre. Me habéis alegrado la mañana

2 Me gusta

jajaja Si yo me estoy haciendo una master class de IB sin tener cuenta que no te lo puedes ni imaginar.

Me voy apuntando todo lo realmente importante y luego me hare un world.

Saludos

1 me gusta

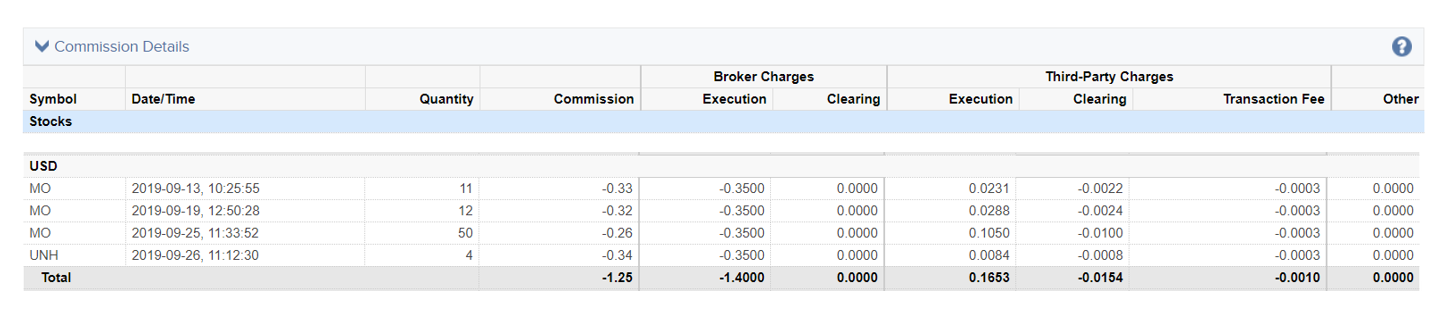

En la práctica incluso son menos de 0.35$. Dejo un extracto de las comisiones que me cobraron en Septiembre por operaciones USA

3 Me gusta

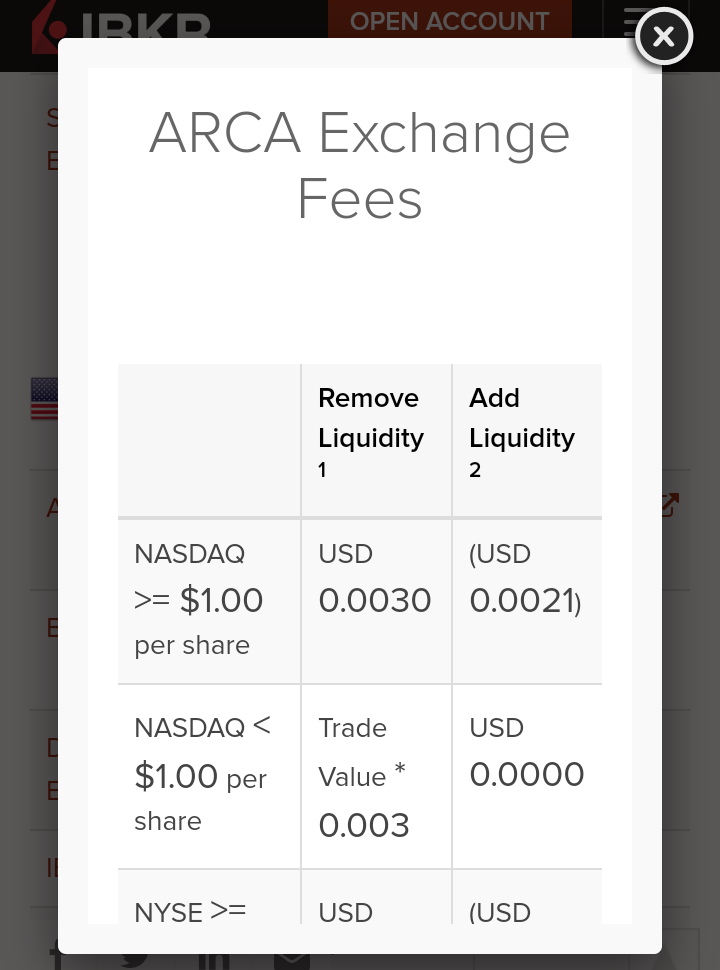

Qué bueno, es porque algunos exchange cobran comisión negativa (dan dinero, vaya) por aumentar liquidez:

La comisión negativa (entre paréntesis) se corresponderá con la columna positiva Third Party Charges > Execution de tu informe.

Solo por confirmar, supongo que siempre pones órdenes limitadas por debajo del precio de mercado, ¿no?

2 Me gusta

Correcto. Llegará el día en que nos pagarán por comprar acciones. Jaque mate bancos sistémicos que diría uno que yo me sé ![]()

1 me gusta

Me puedes poner ruta para sacar el informe, para mi word!! y lo sacas en la web o en la APP TWS?

Gracias:heart_eyes:

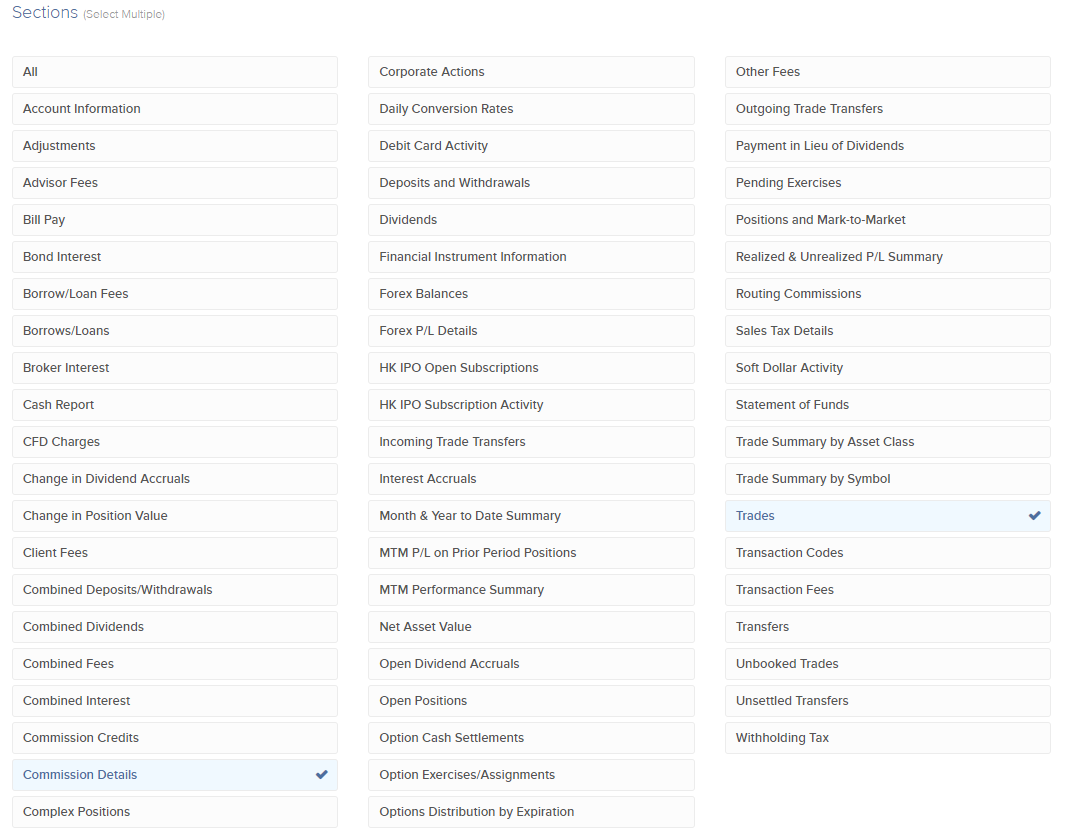

Entras a través de Client Portal y en Reports/Statements tienes la opción de crear Custom Statements.

Basta con elegir los campos que quieres que formen parte de ese informe (i.e. Commision Details) y ejecutarlo para el intervalo temporal que desees.

3 Me gusta

Que grande! Gracias

Veo que se puede sacar DIVIDENDS, que eligiendo las fechas de todo 2018, te sale lo que necesitas para la renta. Y en el caso de ventas o pasar dólares a euros, lo que hablábamos antes, sería tan fácilmente como seleccionar 2018 entero y “Forex P/L Details”

Un saludo

2 Me gusta

Has sido seducido por el reverso tenebroso. Ya no hay vuelta atrás ![]()

3 Me gusta

Mis comisiones coinciden con las de @ruindog y también he puesto alguna que otra orden a mercado con idéntico resultado. Suelo comprar con la orden esa de “midprice” que tiene el logotipo de IB (en la app móvil).

Exacto @bcartera desde ahí puedes sacar casi cualquier extracto personalizado que quieras. Realmente, IB es una pasada. Y a mi me gusta mucho la atención que me han ofrecido siempre en su chat. Yo considero que fue una buena elección abrirme cuenta con ellos.

3 Me gusta

Le está costando decidirse, vaya estudio previo. No me gustaría ser comercial de concesionario o agente inmobiliario y que entrara @bcartera ![]()

![]()

3 Me gusta

Menudo Word me he preparado con todo . Apertura cuenta cambio divisas con la app y el tws , traspaso de valores , informes jajajaja ahora que ya tengo el ’ paso a paso ’ me falta decir que hacer. Tomar la pastilla roja y seguir con mi vida y mis brokers españoles o tomar la pastilla azul e inmiscuirme en el maravilloso mundo de operar en bolsa a precios de risa y con una profesionalidad inmaculada.

3 Me gusta

Tienes claro cómo hacer la declaración de la renta?

Es lo único que me falta para pasarme. No me acaba de quedar claro del todo

1 me gusta

Modelo 720 si. Cazadividendos lo explica de lujo en un artículo .

Saludos

1 me gusta

Estaría bien que nos hicieras un resumen. Los que están pensando en el cambio te estarán agradecidos enormemente y los que ya están dentro igual te detectan algún gazapo ![]()

Y si quieres colgar el word me lo dices y miramos como hacerlo.

5 Me gusta

Buenas,

A ver es word en la que he apuntado lo que considero es lo mas importante para mí, a la hora de empezar a usarlo para no cometer los errores típicos que he leído por ahí.

Apertura cuenta:

Entrada 2017, ya no hacen falta los 10.000 dólares por lo que comentan los compañeros.

La de cazadividendos. Con estas dos entradas considero ya claro el tema apertura, además pulsando el chat para ayuda en el proceso supongo no será para tanto.

El MOD. 720

Ya he ido a Hacienda, pides cita para el día siguiente y te registras en CLAVE PIN, ya lo he probado y es tan fácil como entras en hacienda en el modelo 720 y a través de un sms te envían clave, la introduces y ya puedes hacerlo. También tengo un word un poco mas desastrado para rellenarlo pero no es para tanto. Aquí en el foro se ha hablado mucho.

Le envio el word a cazadividendos , los dos que he hecho y decidís. Si que estaría bien, un lugar, entrada o lo que se quiera poner donde estuviera toda la información relevante para tener acceso rápido a las cosas más importantes del broker. Como sacar informes, como se llaman los mercados equivalentes, como hacer una compra con un cambio de divisa incluido (eso me falta en el word), etc… Y que cada vez que se descubra algo, ya que me da la impresión de que este broker es un mundo de sorpresas, se puede poner allí. En las conversaciones mantenidas hay gente que lleva tiempo usando el broker y ha descubierto cosas interesantes, pues esas cosas ponerlas en dicho sitio/post.

Un saludo y agradecer a todos la ayuda que me habéis otorgado, sin vuestra ayuda tendría que haber leído post y mensajes durante muchas horas para llegar a las conclusiones a las que he llegado. Tenemos una gran comunidad.

5 Me gusta

Estoy intentando registrarme con cuenta margen, y tengo dudas, especialmente para los que operáis con opciones:

¿Para operar con opciones es necesario mencionar, en el formulario de registro, que voy a operar con opciones? Lo digo porque, si marco que quiero operar con opciones, me obligan a cumplir un requisito al que aún no llego ($40000 de ingresos anuales, o bien $100.000 en líquido). Sin embargo, la cuenta margen se supone que permite implícitamente la operativa con opciones. Hice el test de opciones y saqué 20 de 25, creo, pero no parece que influya mucho.

Por tanto, si desmarco las opciones como elemento a operar (limitándome a las acciones, sin más), ¿ello me inhabilitaría para operarlas desde ya, y tendría que esperar a que mi líquido alcance los $100.000?

Mejor asegurarme con experiencias de terceros antes de continuar con el proceso.