Hola de nuevo, como el aumento en el margen y por tanto reducción en el excess liq. iba en aumento he (según IB) downgrade la cuenta a “margin” y he recuperado una parte del “excess liq” perdido.

excess liq. = net liq. value - maintenance margin

No es como para echar cohetes pero a igualdad de cotizaciones (eliminando el impacto a favor del aumento de cotizaciones de estos últimos días) estimo aproximadamente un 10% más de margen. Luego lo he chequeado con la TWS, que permite simular estos datos en configuración portfolio margin respecto a la margin. Al revés no deja (desde portfolio margin).

Todo este tema me ha sorprendido bastante, la verdad. Pensé que permitía “más margen” la portfolio.

Luego chequeé con el “risk navigator” de la TWS los % de margin que asigna a cada acción y pude comprobar que casi todas estaban con el 25% excepto algunas de la que más movimiento han tenido en USA y Europa que tenían % superiores (en torno al 30% y alguna hasta el 35%).

Por contra me ha sorprendido, para mal, que el SMA estaba más bajo respecto a lo que recordaba de hace unas semanas, aunque esto es solo una percepción que quizá no sea real. La ventaja de la portfolio es que no tiene requerimientos de SMA (SMA > 0 en cuenta margin), y de hecho no da el dato.

Yo tenía algunas cosas claras y bastante consolidadas, hasta hace unos días que vi algunas cosas que no encajaban.

Cosas que tenía claras:

si añades X euros a tu cuenta tu SMA sube X euros. Si los sacas de la cuenta (envías una transferencia a tu banco, por ejemplo) el SMA cae por el mismo importe. El importe de transferencia máximo que puedes hacer desde IB a tu cuenta bancaria es el SMA, ya que no puede caer por debajo de CERO (es un requisito regulatorio de este tipo de cuentas Reg T)

si compras acciones por importe de Y euros tu SMA se reduce en Y/2. Si vendes aumenta en esos Y/2.

si la cotización de tus acciones sube o baja no afecta a tu SMA.

Esto era hasta ahora… sin embargo recientemente he comprobado cómo el SMA sube y baja de lo lindo en paralelo al movimiento de las cotizaciones (aprox. la mitad del movimiento), y esto me ha dejado muy sorprendido.

La conclusión a la que llegué en su día es que el SMA lo que impide es que puedas invertir en acciones más del doble del capital que has aportado a la cuenta (+dividendos cobrados + plusvalías).

Ahora me doy cuenta que de las dos opciones que aparecen, a mí me están aplicando la de abajo, ya que no tienen dato de SMA del día anterior (porque acabo de volver de la portfolio margin). Y el cálculo más o menos encaja. Lo que no sé es cómo se mueven a lo largo de la jornada bursátil (veré a ver, aunque parece que alguno de ellos solo se calcula al final del día, y de ahí quizá las fluctuaciones).

Muchas gracias Ruindog,

Ya buscaré info cuando abra la cuenta a ver si algunas de las que tengo en cartera les interesa pero vamos “raritas” cómo no sea China Aoyuan Property el resto ya sabéis: MO, XOM, RDSB, AXAF, NG, ET, IVZ, IMB, DAI…y ya… porque las del Ibex están en ING y ahí se quedan.

Saludos y buenas compras

Lo he mirado por curiosidad y a mí no se me alquilan solo raritas. He consultado desde hace un año y se me han alquilado muchas como O, HRL, SPG, TGT, LOW, ESS, ENB, DEO, UL…

No sé de qué dependerá…

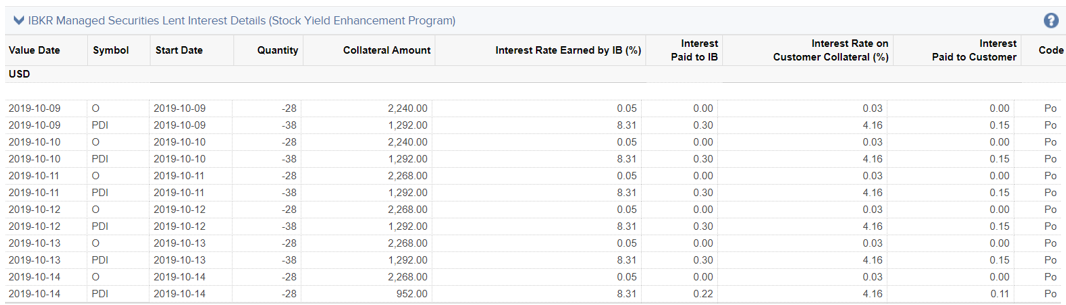

Profundizo en mi comentario anterior. Alquilar se alquilan todas más o menos pero aquí puedes ver los intereses que paga una acción “normal” como O o una “rara” como PDI.

En otras palabras O se alquiló pero no ví un centavo

Hola. Tiene que hacer cálculos con el volumen de compras y ventas que haga pero para el 99% de nosotros hay que utilizar Tiered porque es mucho más barato.

¿Volumen por transacción o mensual? ¿Por ejemplo, en el mercado europeo (Euronext) compras por transacción de 1,5 k€? ¿Y 500 dólares por transacción en el mercado americano? Muchas gracias.

Me ha entrado curiosidad con este tema y he estado mirando con más detalle ese informe. Hasta ahora no le había prestado mucha atención.

Veo que el problema es que, al ser un apunte diario, cuando no llega a un centavo se desestima. Pensaba que sería una limitación del número de decimales del informe y que por debajo sí se estarían sumando estas fracciones, pero al hacer la suma en un periodo grande veo que efectivamente se lo quedan ellos. Me ha recordado a la estafa aquella de una de las pelis de Superman.

Así que no es tanto que las “buenas” no paguen, sino que tienen un interés más bajo y, dependiendo claro está de la cantidad que se preste, son más propensas a no llegar a ese centavo diario. Es decir, depende tanto de la calidad como del tamaño de la posición.

A mí me pasa bastantes veces, pero en general son minoría.

Como curiosidad, en las “malas” como SKT algunos días he llegado a recibir un interés del 27%

Vas a Commissions | Interactive Brokers LLC y haces simulaciones con tu nivel de compras habituales. Por ejemplo, 10 acciones de MCD o 100 o la cantidad que sea más habitual en tu caso. Luego ves cuanto te costará en “Fixed” o “Tiered”.

Ya te avanzo que a no ser que seas alguien que compra mucho y muchas veces, el “Tiered” es más barato.

Sigo dándole vueltas a un tema que aunque en teoría, según IB, “se quedó explicado”, yo no tengo tan claro que sea así. Se trata de los pagos de dividendos que en vez de entrar como un pago más me entraron como un “in lieu”. Al final las explicaciones que dieron, aunque por momentos bastante contradictorias, finalmente quedaron en que esos pagos “in lieu” se correspondían con los paquetes de acciones que eran tomadas como garantía para cubrir el uso de margen que yo había dispuesto.

En principio no hay problema, ya que el importe total se corresponde con el que habría cobrado en el dividendo normal, solo que los pagos entran denominados como “Pago en lugar de Dividendo (in lieu)”, e incluso en algunos casos como el de los MLP’s la retención aplicada es ligeramente inferior a la que se aplica en el pago de dividendo “normal”. Osea que por ese lado no habría queja. No obstante desde entonces yo me he quedado con el tole tole del por qué se han de efectuar así los pagos de dividendos en las acciones que están señaladas como garantía.

Bien, ahora que habéis mencionado de nuevo el tema del préstamo de acciones, retomo y expongo una de las teorías que consideré como posible causa de ese pago “in lieu”. No llegué a exponerla y consultarla aquí, pero es una de las que mas espacio ocupa entre mis teorías “conspiranoicas” sobre el tema. El tema está en que cuando se ponen las acciones en préstamo, cuando estas son tomadas para dicho uso por el broker, en las condiciones ya apuntan que aunque se puede dar el caso, intentarán que no se encuentren en préstamo cuando llegue el momento del pago de dividendos para evitar los pagos “in lieu” en vez de pagos de dividendo. Pues bien, me da por pensar mal y suponer que las acciones tomadas como garantía para cubrir el uso de margen que se haya dispuesto IB las toma como derecho suyo y las puede poner en préstamo mientras forman parte de la garantía para rentabilizarlas mientras tanto, y que es por este motivo por el que los pago de los dividendos que generan estas acciones entran como pagos “in lieu”.

Sinceramente al principio veía bastante descabellada esta teoría y me extrañaba mucho que se pudiera dar esta posibilidad, pero con el paso del tiempo he dejado de verla como tan imposible. ¿cual es vuestra opinión al respecto? ¿Creéis posible que se de esta circunstancia? ¿Conocéis algún documento en el que se especifique que esto no se puede dar?