Hoy me aparecen las acciones en ING y en IBK.

hola @Profesor_Bacterio, como solicitaste tu la transferencia desde IB? Como FOP? FOP Basica?

Usé FOP Basic

Yo creo que también lo hice así, pero hubo algún problema al principio por tener dos números de identificación fiscal diferentes, ya que vivo en Alemania. Me lo preguntaron y E lo confirmé en un ticket que abrieron.

Ahora parece que han cancelado/rechazado el primero y ellos mismos han reactivado un segundo proceso sin decirme nada.

Yo supongo que habrá sido por el tema que comentaba algun compañero. Deben tener dificultades con asimilar eso de que un español pueda vivir en el extranjero

A ver si en este intento funciona. De hecho en ING ya me han cobrado la comisión del traspaso, pero los valores siguen sin traspasar.

Hoy ya aparecen las acciones de EBRO en IB, de momento tambien en ING.

Parece ser que si no hubiera sido por el tema del NIF hubiera ido todo muy muy rapido.

En mi caso el email lo mande tanto a la gestora como a ING:

liquidacion@renta4.es / documentacioninversion@ingdirect.es

Gracias por los consejos a @ciguatanejo y al @Profesor_Bacterio

La semana que viene seguire con el traspaso del resto de valores.

1 me gusta

Una pregunta a los masters de Interactive Brokers.

Como he comentado anteriormente ya me ha llegado el traspaso desde ING, pero el precio de compra que figura no es el real sino que me parece que es el de mercado en el dia del traspaso.

¿Alguien sabe como se puede cambiar? Entiendo que ING le ha comunicado a IB los datos de precios de compra pero que no aparecen en la plataforma.

En caso de venta veo que el extracto de IB podría ser incorrecto.

1 me gusta

Donde se sacan los informes de actividad, hay tres pestañas arriba, pulsas en la tercera que pone creo que otros y ahí dentro te da la opción.

Te lo digo de memoria, cuando me ponga en el ordenador te lo confirmo

1 me gusta

4 Me gusta

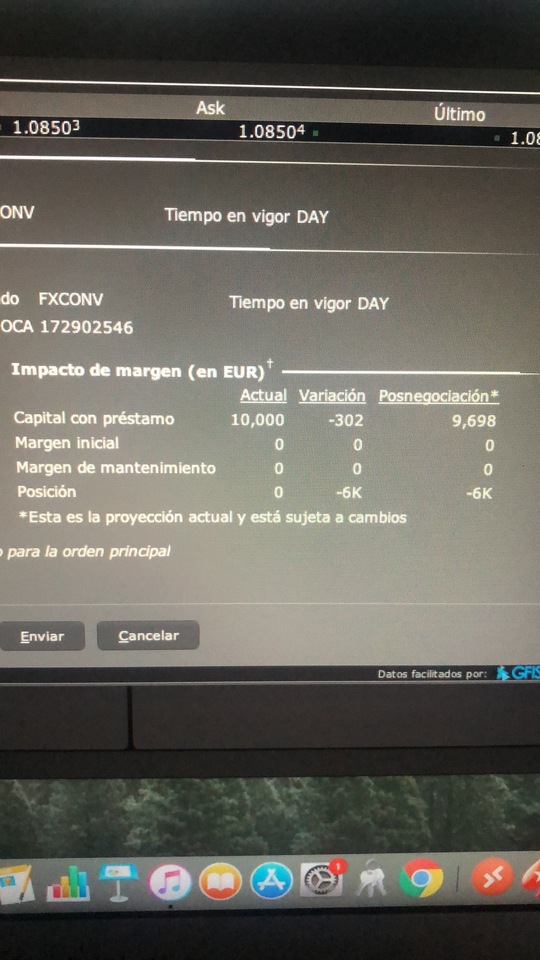

Buenas! Aqui un Novato con una L bien grande en Interactive Brokers. Necesito ayuda para hacer el cambio de divisa de € a $, por lo que yo pensaba después de leer por aquí para no dejar abierto tenia que hacerlo con FXCONV. Pues bien, después de hacer todo el proceso me sale una ventana que me marca lo siguiente

Como no tengo ni idea y he visto una cantidad en negativo de 302€ abro chat y al hacer la consulta el muchacho me comenta que no lo tengo que hacer con FXCONV sino que lo tengo que hacer con IDEAIPRO porque sino me deja abierto. Vamos, totalmente lo contrario que yo había leído aquí. Os agradecería muchísimo si me pudierais guiar, yo lo único que quiero es hacer la conversión de euros a dólares y poder comprar acciones en el mercado americano.

Por lo que me ha dicho el chico del chat el sistema no había validado aun mis fondos, no se si se puede deber a eso el descuento de los 302€ que están considerando como capital prestado los 10k hasta que estén validados y son los “intereses” que se cobran

Saludos a tutti,

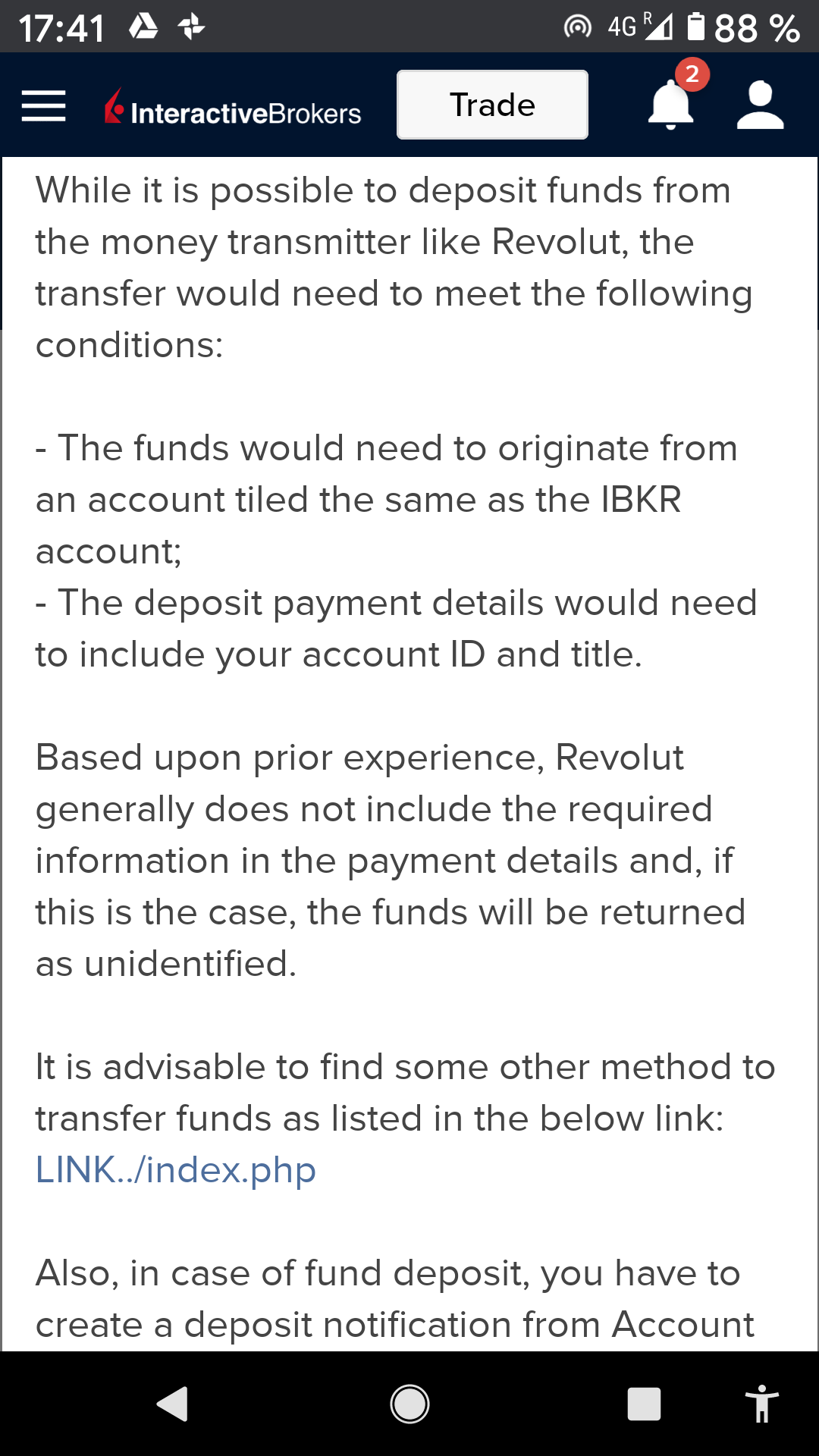

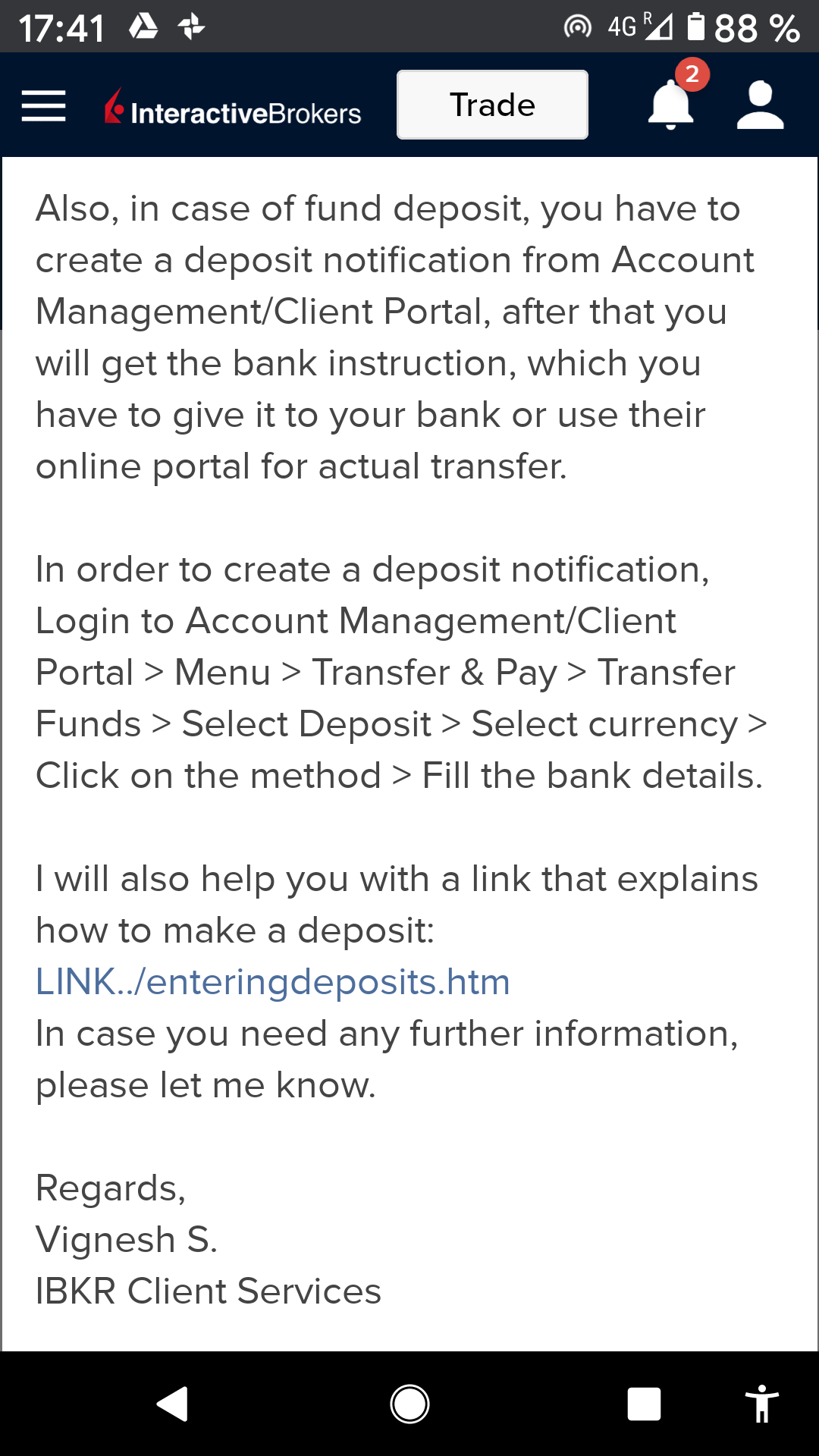

Alguno de ustedes ha conseguido transferir desde su cuenta en Revolute a IB ? Creo haber leido que @Tino había utilizado Revolute para realizar transferencias.

Me gustaría transferir mis US$ de mi cta Revolute GB a IB.

Contacté por chat a Revolute y me dijeron que debía usar ACH y número de ruta (ABA entiendo). Pero al ir a la plataforma de IB:

- No consigo el ACH porque la considera transferencia internacional (soy no residente en España y la cuenta en IB es Americana IB.com con moneda base US$)

- Revolute no permite incluir letras en el número de cuenta a transferir, y la cta IB Tiene una U entre los números.

He contactado a IB ye han dicho:

Agradecería muchísimo si alguien ha conseguido transferir con éxito de Revolute a IB y puede explicarme cómo lo hizo,

Muchas gracias y feliz semana

Por alusiones

Yo tengo Revolut para enviar Euros a IB. Siempre me ha funcionado perfecto. Tengo guardada la configuración pero básicamente es el IBAN. En Revolut pongo en mensaje para el destinatario mi nombre / U numero de cuenta.

Para TD envio US desde revolut pero porque TD me ha dado los dos números de mi cuenta, el ABA Routing Number y el Bank Account Number y funciona perfecto.

Con esos dos números no tienes que poner ningún mensaje porque llega directamente a mi cuenta.

IB no proporciona esos números. Te deja hacer un deposito via ACH pero tiene que enviar 2 microdepósitos para verificar la cuenta bancaria del depositante y Revolut no lo acepta. Tampoco TransferWise! Con TW tengo una cuenta enteramente US con sus 2 números pero no acepta tampoco la verificación ACH.

Sinceramente, el cambio de IB es el mejor que puedes encontrar. Igual o mejor que Revolut. Si cambias una cantidad razonable, los 2 USD de comisión no son nada.

Saludos.

2 Me gusta

Gracias @Tino por tu rápida respuesta. Probaré pues y les cuento cuando llegue,

saludos y buenas compras!

@Sirius, yo en su día sí conseguí pasar dólares de Revolut a IB. Explicaba en el hilo de Revolut cómo. La clave es ignorar de su número de cuenta la parte correspondiente a la cuenta de usuario UXXXXXX, que se pondría como referencia.

No sé si seguirá funcionando. Habría que probar con una pequeña cantidad primero.

Mil gracias @Juanvi !!

La diferencia que veo es que la tuya es una transferencia dentro de Europa y la mía sería de GB Revolute a mi cuenta USA (soy no residente en España y abrí mi cta en IB.com en US$).

Igualmente mañana porbare con la info que me habéis enviado a ver si consigo.

Gracias de nuevo, feliz semana desde las antípodas

1 me gusta

Mmm, no sé si influye. Quiero decir que aunque puse IB UK como destinatario (eso no es más que un literal) la cuenta para USD es americana, ACH, con routing number y número de cuenta. Yo diría que es la misma para IB UK e IB USA. Pero sí, la única forma de averiguarlo es probando.

1 me gusta

¿Cómo mirar un dividendo cobrado el mismo día del cobro en Interactive Brokers?

1 me gusta

Supongo que creando un extracto personalizado, y elegir los parámetros «Dividendos» y «Abrir dividendos devengados». Luego, para las veces siguientes, ya sólo hay que elegir el rango de fechas que se quiera.

Sé que es un rodeo, pero no conozco una forma más rápida de hacerlo.

1 me gusta

Desde el móvil: Cuenta -> Valor Mdo. -> Dividendos por recibir. Ahí está la suma de los dividendos devengados. Sobre las 7 de la tarde se descuentan los que se ingresan ese día. También en Cartera se ven los saldos en las distintas divisas y a esa hora se suman los correspondientes. Para saber a qué compañía corresponde se puede buscar en Calendario.

Espero haber aportado algo, un saludo.

2 Me gusta

Buenas tardes.

Estoy intentando conseguir las pérdidas/ganancias no realizadas con los cambios de divisa en IB.

De momento solo he comprado dólares. Me gustaría saber como se puede sacar el extracto donde te dice las ganancias no realizadas y las realizadas solo con la divisa.

Me parece que hace tiempo en este hilo comenté que me agobiaba a futuro bastante este tema y alguien me dijo que en IB podías verlo en el extracto. Ahora no soy capaz de encontrar ese mensaje.

A ver si me podeis ayudar!

Gracias!