Un 3,3 TAE no está mal pero tampoco regalado. Si quisiera endeudarme usaría interactive brokers sin dudar.

A mi lo ha preconcedido ING al 7,5. 😵💫

Un 3,3 TAE no está mal pero tampoco regalado. Si quisiera endeudarme usaría interactive brokers sin dudar.

A mi lo ha preconcedido ING al 7,5. 😵💫

Yo voy a cambiar de banco la hipoteca, cancelo y abro en otro , ya que voy a pedir 20 k mas de lo que debía anteriormente.

Lo tengo ya todo concedido en 2 o 3 semanas firmaré.

1,20 tipo fijo los 20 años 80 k y debo 60 al otro banco

Eso sí sin ninguna vinculación, solo 1 año vida y hogar.

Antes pagaba al 2,05 bonificado y me quedaban 16 años.

Veré que hago con la liquidez.

Pero la meteré en bolsa fijo en 1 año

Partiendo de la base de que nadie sabe si el mercado seguirá subiendo o no y teniendo en cuenta los ingresos que nos comentas, no veo tan interesante la operación.

Al final estás adelantando la inversión que podrías hacer a lo largo de uno o dos años diversificando temporalmente al momento actual y pagando un interés que tampoco es un chollo por ello.

Si es porque algunas acciones que ya querías se han puesto a muy buen precio quizás tenga sentido, pero sino, piénsatelo dos veces.

Que yo sepa al banco no le dices para que vas a usar los fondos

Qué alegría macho. Como se nota que no has pedido un préstamo en tu vida.

Vamos a ver que hay que explicarlo todo.

Cuando pides una hipoteca puede ser para adquirir una vivienda o sobre una vivienda que ya posees.

En este segundo caso sueles tener las tipicas opciones de: para reformar, para unificar prestamos, para negocio y no se si alguna mas, lo que evidentemente no tienes es la casilla de para invertirlo todo en el Nasdaq triple apalancado.

Puedes decir lo que te de la gana que al banco le da igual mientras la cantidad solicitada les cuadre en funcion de tus ingresos y la tasacion.

Si rehipotecas un piso de 350k casi pagado y pides 150k no creo que te pongan pegas , dependerá de cada caso,si tienes algún contacto en el sector mejor.

Ami me ofrecían al 1% bonificado con nomina hogar vida, osea todos los sacramentos y conseguí 1,20 sin nada( ni la nomina) por mediación de un amigo.

No todo es el tipo de interés ,hay que hacer números que la banca mete mucha morralla.

53.000 euros también con ING al 2,99 TIN.

Teniendo en cuenta que en Indexa estoy obteniendo un 19% anual… Estoy haciendo el tonto?

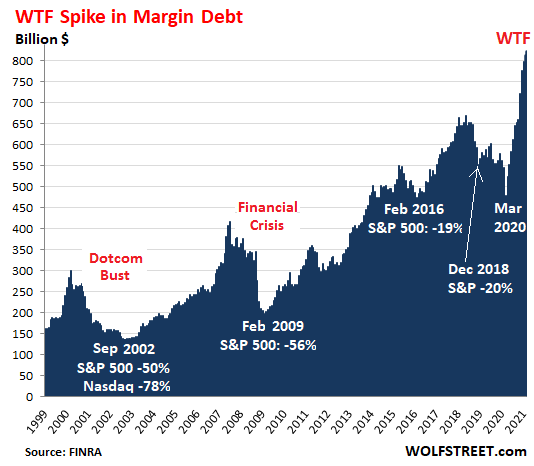

Esta claro que a este grafico hay que sumarle los prestamos personales y las hipotecas de ING

![]()

![]()

A mí me lo ofrecieron el año pasado al 2.45 %.

Hice varias operaciones y lo devolví a los 6 meses.

Ahora me lo llevan ofreciendo al 4% un tiempo, pero estoy esperándolo al 2.5%.

Quizás lo pida. No sé.

Pues a mi ING me ofrece 14000 euros al 12,11 % TAE.

Se ve que me han estado leyendo.

Es usted un crack

Quizas sea un tanto precipitado pedir un prestamo para invertir en este preciso momento, cuando la deuda mundial a nivel de familias, empresas y estados esta a niveles de record. Creo mas prudente esperar una gran caida para tener un mayor margen de seguridad y poder invertir en empresas lideres infravaloradas. Claro que para entonces el tipo de interes aplicado al prestamo habra aumentando. Aun asi creo que es mas sensato.

Eso no es así. Ya lo discutimos bastante durante tu ausencia ![]()

La finalidad de un préstamo es una de las variables más importantes a la hora de su concesión.

Por ejemplo, usando lo que tú dices, una hipoteca para “unificar préstamos” es mucho más difícil de conseguir que una hipoteca para “reforma de vivienda”. ¿Por qué?, pues porque las hipotecas para unificar préstamos tienen un ratio de morosidad mucho más alto que las de reforma de vivienda. Aunque todos los demás datos sean exactamente los mismos y solo varíe el uso que se da al dinero.

Tened en cuenta que para un banco es muy fácil hacer estadísticas de sus clientes. Está todo muy estudiado.

Y en el caso de conseguir un préstamo de refinanciación de deudas, va a tener un tipo de interés bastante más alto. El tipo de interés es un precio, ¿qué precio?, el precio del riesgo que corre el acreedor al prestar el dinero. Es lo mismo que pasa con la prima de riesgo de las deudas públicas de los países, si no fuera un mercado totalmente intervenido por los Bancos Centrales (máximo exponente de que nos parecemos más a una economía planificada comunista de lo que nos creemos).

En mi opinión no estás haciendo el tonto. La clave está en que en Indexa no estás obteniendo un 19%. En Indexa has obtenido un 19%, que es muy distinto. Lo que vas a obtener mañana no lo sabes. Y si pides un préstamo tienes que pagarlo sí o sí.

Yo ya sabéis que de burbujas no entiendo. Pero a mi no hay nada que me dé más sensación de burbuja que ver a gente queriendo endeudarse para invertir en bolsa.

Yo creo que si pones “exceso de confianza” en Google, te sale la foto de un señor pidiendo un préstamo para comprar acciones.

No olvidéis una de la frases más famosas en bolsa:

La gente pide las hipotecas inversas hasta para irse de vacaciones, claro, que mejor decirle eso al banco a que lo vas a invertir al Nasdaq, o te van a abrasar con fondos suyos “mucho mejores donde va a parar”

Yo jamás me plantearía invertir apalancado salvo en caso de una gran caída como han comentado anteriormente.

Hay bastantes gráficos que contabilizan el endeudamiento de los mercados, y como comentaba bass, suele ser un buen indicador de burbuja. Curiosamente en los momentos más eufóricos del mercado es cuando más apalancamiento se concentra. Una vez más demostrando lo irracionales que somos los seres humanos.

Precisamente invertir ahora con…

Si tuviera que elegir un momento para invertir apalancado, creo que no escogería hoy.

Hay demasiados mecanismos artificiales que están permitiendo que la bolsa esté donde esta, y me da bastante miedo el como pueda reaccionar cuando se le quite la respiración asistida.

PD: si Vash no ha pedido un préstamo tu tampoco @Bass , no nos engañes.

Manteneros alejados de la triple L

“There is only three ways a smart person can go broke: Liquor, Ladies and Leverage” (Charlie Munger)

@anbax no lo sé, pero yo sí que he pedido alguno.

Y sobre todo, he autorizado varios cientos de ellos (o miles si incluimos otros préstamos distintos a hipotecas).

Al final vais a ser dos personas distintas.

Últimamente Vash está hablando más de la cuenta de inversiones individuales. Todo vuelve a su sitio

Buenas noches, yo creo que hablo con conocimiento de causa, ya que solicite un prestamos a ING para invertir, con la idea de “adelantar” los importes mensuales que dedico a la inversion. el resultado?? despues de algunos meses, decidí solicitar margen a ib, que me lo ingresaran en cuenta y saldar el prestamo de ING, a fin de cuentas, preferia tener un prestamos a un interes menor y cuya garantia son mis acciones de ib que tener un prestamos a un interes mayor en ING.

en cuanto a los resultados, pues han sido muy buenos, pero tambíen hay que tener en cuenta que desde que lo hice ( junio 2019) ha llovido bastante…