Clinton-ladies. Bush jr.-liquor. Trump-leverage.

“Smart” person.

Clinton-ladies. Bush jr.-liquor. Trump-leverage.

“Smart” person.

¿Te imaginas que al final no me indexo?

![]()

Varias cosas:

A las dos personas que conozco que han ampliado hipoteca no les preguntaron para qué querían el dinero.

Yo cogí un préstamo de ING al 2,5% hace unos años y lo amortice cuando oparon a BME. No se si lo volvería a hacer, como decís el momento actual me parece muy arriesgado y más de un 2,5% me parece mucho.

No se puede comparar el interés de ING con el del margen de IB porque uno es llamable y el otro no.

Si es que mira que me gusta jugar con todo en contra…

La jugada sería la siguiente. En vez de aportar 150 euros mensuales con DCA a la cuenta de Indexa, lo que haría sería pedir 8.500 euros y meterlos de golpe. La cuota del préstamo sería 150 euros al mes (2,99 TIN a 60 meses). Las gallinas que entran por las que salen. En teoría sería un acto racional e inteligente, al margen de lo endeudados que se encuentren los demás o lo sobrevalorado que nos parezca el mercado.

Al final los bancos en su infinita sabiduría te dejan el dinero para cualquier finalidad (casa, muebles, coche, estudios, vacaciones…) menos para “especular” en bolsa; no quieren correr riesgos innecesarios.

Esto me recuerda a cuando los podemitas se quejan de que los malvados mercados internacionales no nos prestan dinero a los españoles porque son muy malos.

No es que tengan miedo de que no se lo devolvamos. Es que son unos malditos especuladores.

Si no quieres que el Estado español tenga problemas en los mercados internacionales de capital es muy sencillo: no tengas déficit y no tendrás que emitir deuda. ¿O es que vamos a obligar al mundo entero a que nos preste dinero porque “yo lo valgo”?.

Pues con esto es igual: si no te gustan como dan los bancos los préstamos, con no pedirlo se soluciona.

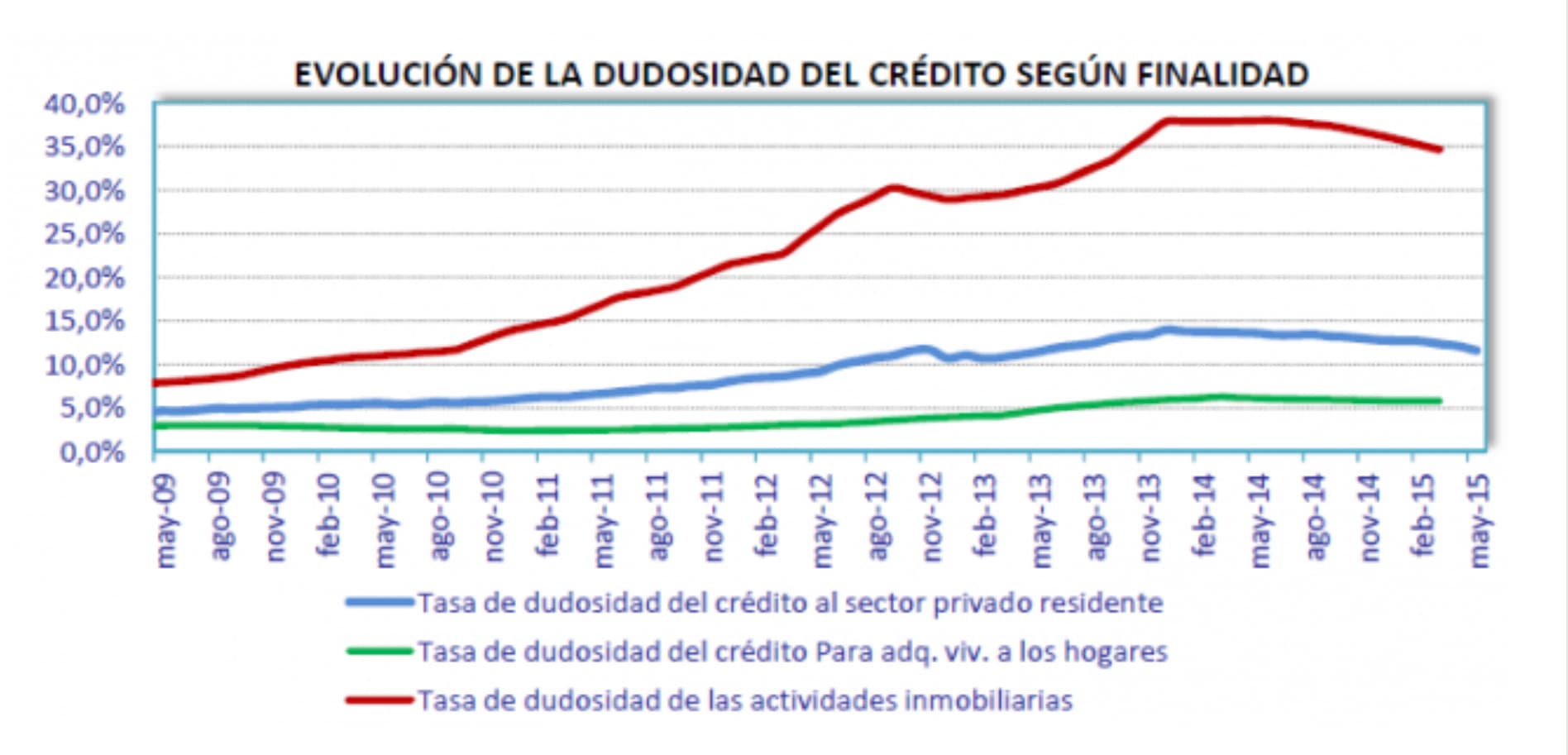

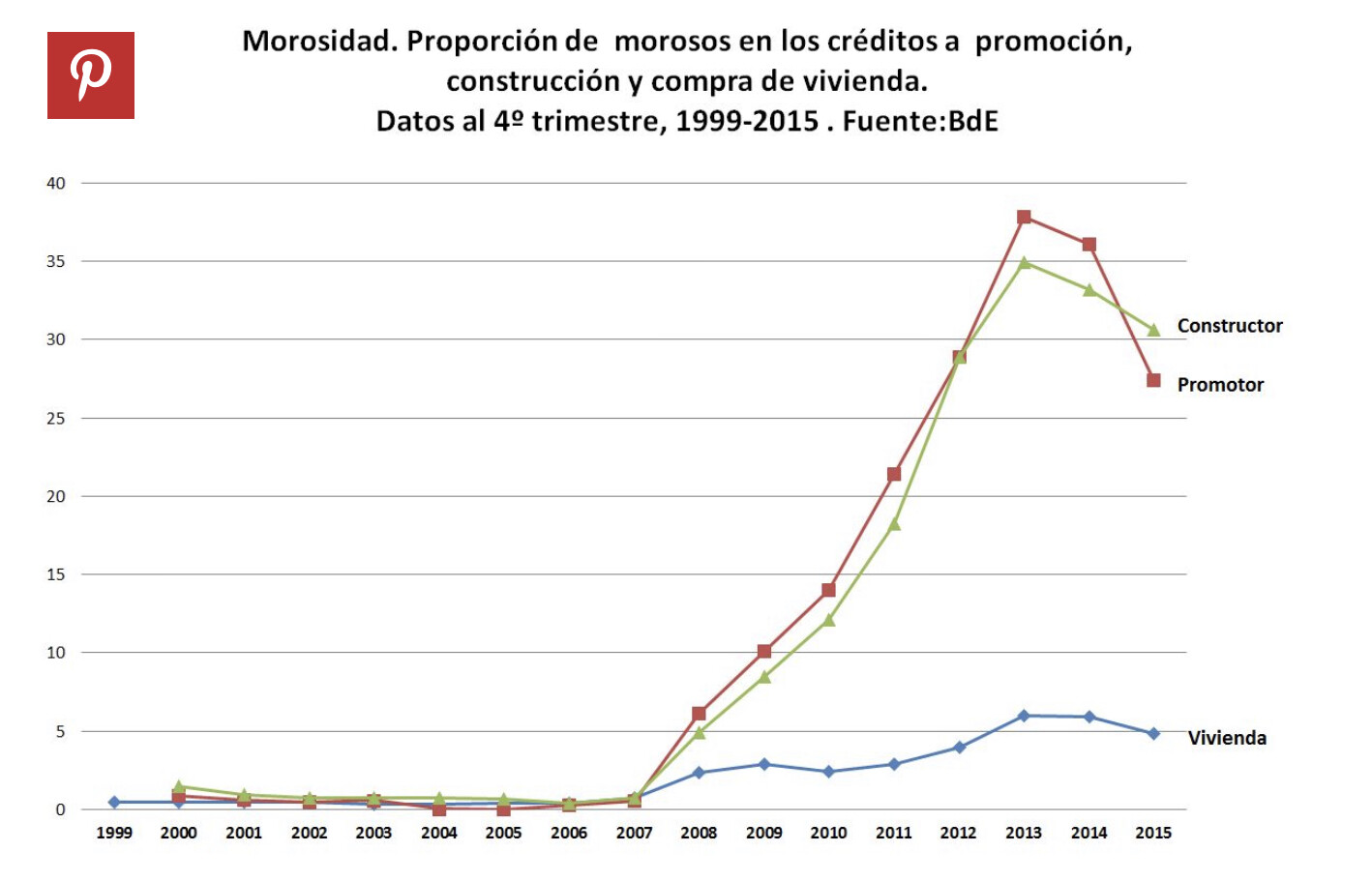

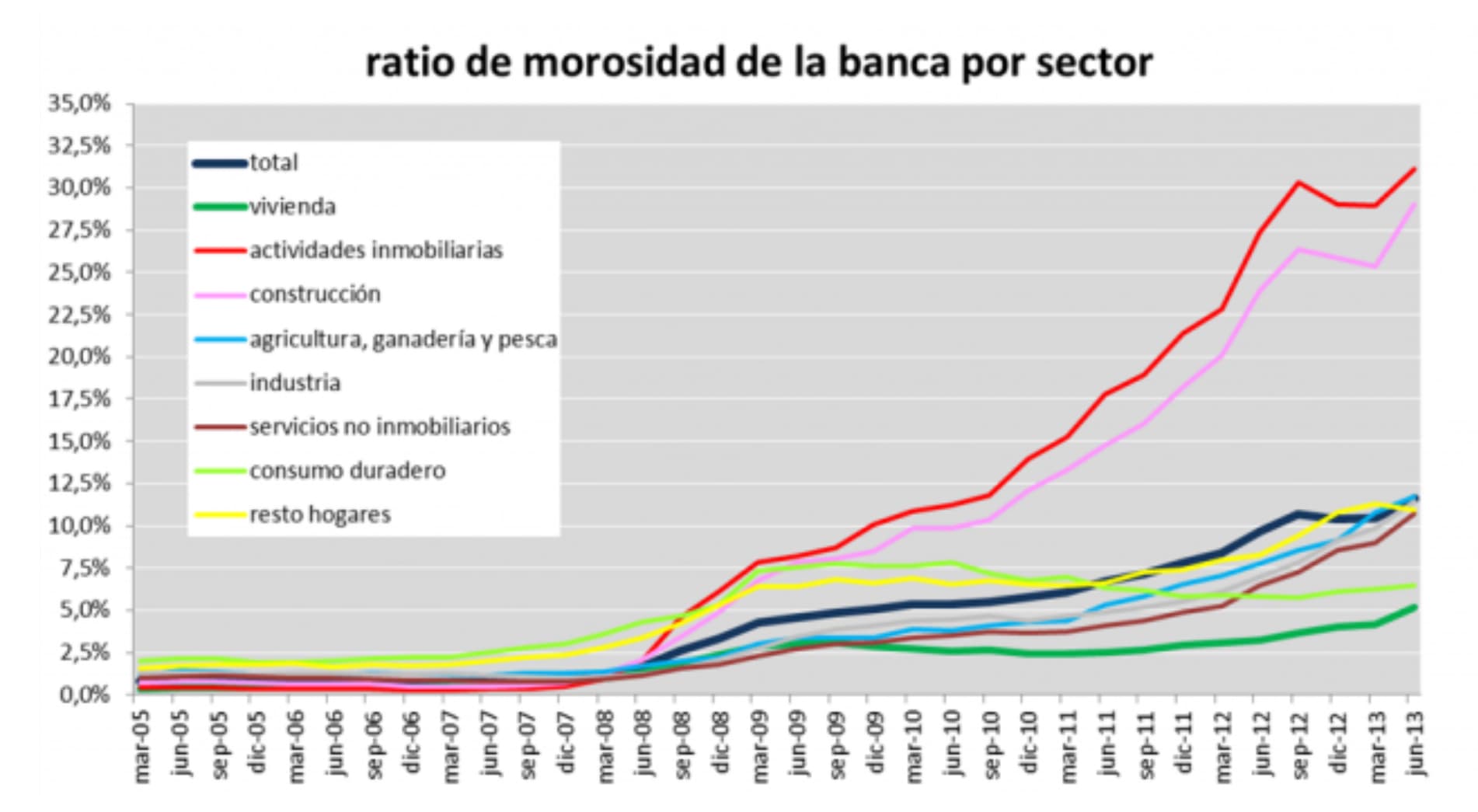

No me he quejado para nada. He constatado un hecho que, a mi modesto entender, no es lógico. Pero si los bancos españoles siguen considerando la vivienda un bien mucho más seguro que la renta variable con su pan y el dinero de sus accionistas se lo comen. La vivienda nunca baja.

La vivienda habitual es la mejor garantía de un préstamo. Así lo consideran los bancos… porque lo es.

La gente se quita de comer para pagar la hipoteca. Si tiene que pedirle dinero a un familiar para que no le desahucien… lo pide.

Tu padre te dejará dinero para no verte a ti y a sus nietos en la calle.

Ahora ve y le dices a tu padre que te deje dinero porque ampliaste la hipoteca para esa “gran oportunidad” que detectaste en la bolsa, en las criptomonedas o donde sea. El guantazo se escucha en Taiwán y con razón.

Si es “porque lo es” nada más que añadir. Como todos sabemos pueden contarse con los dedos de una mano la gente que ha dejado de pagar su vivienda, y con los dedos de la otra mano los balances bancarios con pisos que no pueden vender.

Igual, solo igual, hubiera sido más seguro para el banco tener respaldado un crédito por acciones de P&G que por un piso en Seseña.

En mi caso la hipoteca es de la segunda vivienda que tengo alquilada, y con trabajo estable y con mi casa pagada creí que es buena jugada pedir más a 1,20 fijo a 20 años.

Lo que comentáis de ampliar tu vivienda habitual para especular o creerte el más listo de la clase es otra cosa.

Veo mucho novato apalancado en las redes y la ostia va a ser gorda. Pero buscando acciones relativamente decentes en precio/ valoracion y siendo paciente en la inversión puedes proteger tu patrimonio.

En que 5 valores meteriarias 20 k en 1 año?

Estoy haciendo una lista pero admito sugerencias, tienen que ser de dividendos

Gracias

Eso lo dices ahora que P&G ha duplicado o triplicado desde hace 4 o 5 años. ¿Que hubiera pasado si las acciones hubieran sido de General Electric, Enron, Kodak, … o cualquier otra de este tipo?

Al final, un piso es mejor garantía de un prestamo porque ese piso siempre va a estar ahí y lo vas a poder alquilar o vender (por más dinero o menos del que te costó ya es otra cosa), pero con acciones de una empresa, puede quebrar tranquilamente y no pasar nada. No estamos hablando de qué va a tener mejor rentabilidad o con que puedes ganar más dinero, si no de garantía para algo que te he prestado.

Ya, eso es cierto, debería haber comparado un piso en Seseña o en las afueras de una ciudad media española con una cartera diversificada de acciones (porque realmente supongo que quién quiere pedir un crédito para invertir en renta variable no es para invertir en una sola acción). Porque si los pisos son siempre la mejor opción no se que hacemos perdiendo el tiempo en la renta variable.

Y en eso de que los pisos siempre se pueden vender no estoy de acuerdo, de hecho creo que una de las grandes ventajas de la RV es que en dos clicks tienes el dinero en la cuenta, en los pisos no es así.

Y de todas maneras, ¿realmente nadie en los bancos se plantea que quizás no siempre los pisos sean el mejor respaldo posible? ¿Nadie? ¿Nunca? Muchos no han aprendido nada.

Pero eso ya es una suposición tuya. Al riesgo de estabilidad salarial de la persona que pide el crédito, hay que sumarle el riesgo de quiebra de las empresas, que elija acciones de forma diversificada, que sean de calidad… No me imagino yo al gestor del banco viendo los balances de las empresas, deuda, etc…

En cambio, con el préstamo a un piso, va un tasador y en 15 minutos calcula el valor.

Además, en el caso de pérdida con las acciones a préstamo, veo mucho más fácil dejar de pagar, que con un piso que sigue estando ahí. Total, si las acciones ya no valen nada, para que vas a pagar.

Pues yo, estoy pensando en coger una hipoteca de 150.000 euros.

Ahora mientras la bolsa este en máximos estoy informándome en bancos y intentando conseguir las mejores condiciones.

Y el próximo año que para mí ya toca una buena bajada, pediré la hipoteca y comprare acciones DGI

La casa la tengo pagada y sacaré una hipoteca por la casa.

Yo y la mujer estamos trabajando.

Y no tendremos ningún problema para pagar la hipoteca

Pero creo que te pedirán para que quieres 150 k , tendrás que inventarte algo porque sino no creo que te los den. No cuela esa de y a ti que te importa.

Que estéis trabajando ahora esta bien, pero ese trabajo se puede perder o sois funcionarios ( o similar)? cuando te apalancas en tanto hay mirar mucho todos lo pros y contras y pecar de conservador.

Consejo de colega inversor.

Suerte con todo y feliz día.

![]()

![]()

![]()

Cierre al salir, por favor.

Que diga que es para reformar la vivienda. Hipoteca concedida.

Veo a mucha gentes escandalizada en este hilo pero aunque siempre se duerme mejor sin deudas lo importante es cuanto representan tus deudas respecto de tu patrimonio.

Si tienes una cartera de 2M y pides una hipoteca de 150k creo que el riesgo es minimo. La hipoteca es casi un error de redondeo de la cartera.

Pero si tienes una cartera de 30k y pides una hipoteca de 150k para “acelerar” la IF pues la cosa cambia.

Nein!

– Necesitamos la factura proforma para el estudio de la operación. Nosotros pagaremos al constructor.

– No

– Pues cierre al salir, por favor.

Al final tendre que postear las escrituras de la hipoteca para confirmar lo facil que es pedir una, decir que es para lo que te de la gana y usar el dinero para invertir en el nasdaq triple apalancado

Si los bancos estan deseando darlas … a quien pueda pagarlas

P.D: Tambien tengo un prestamo preconcedido de 50k al 3.75%. Debe ser que la hipoteca les parece poco.