Eso esta claro, el problema es que la G es facil conocerla a corto plazo y dificil conocerla a largo plazo. ¿Seguira TXN subiendo el dividendo un 20% los proximos 40 años o en algun momento pasara a subirlo solo un 3% anual? Y lo mas importante ¿cuando pasara?

Este articulo de CZD lo explicaba bastante bien:

2 Me gusta

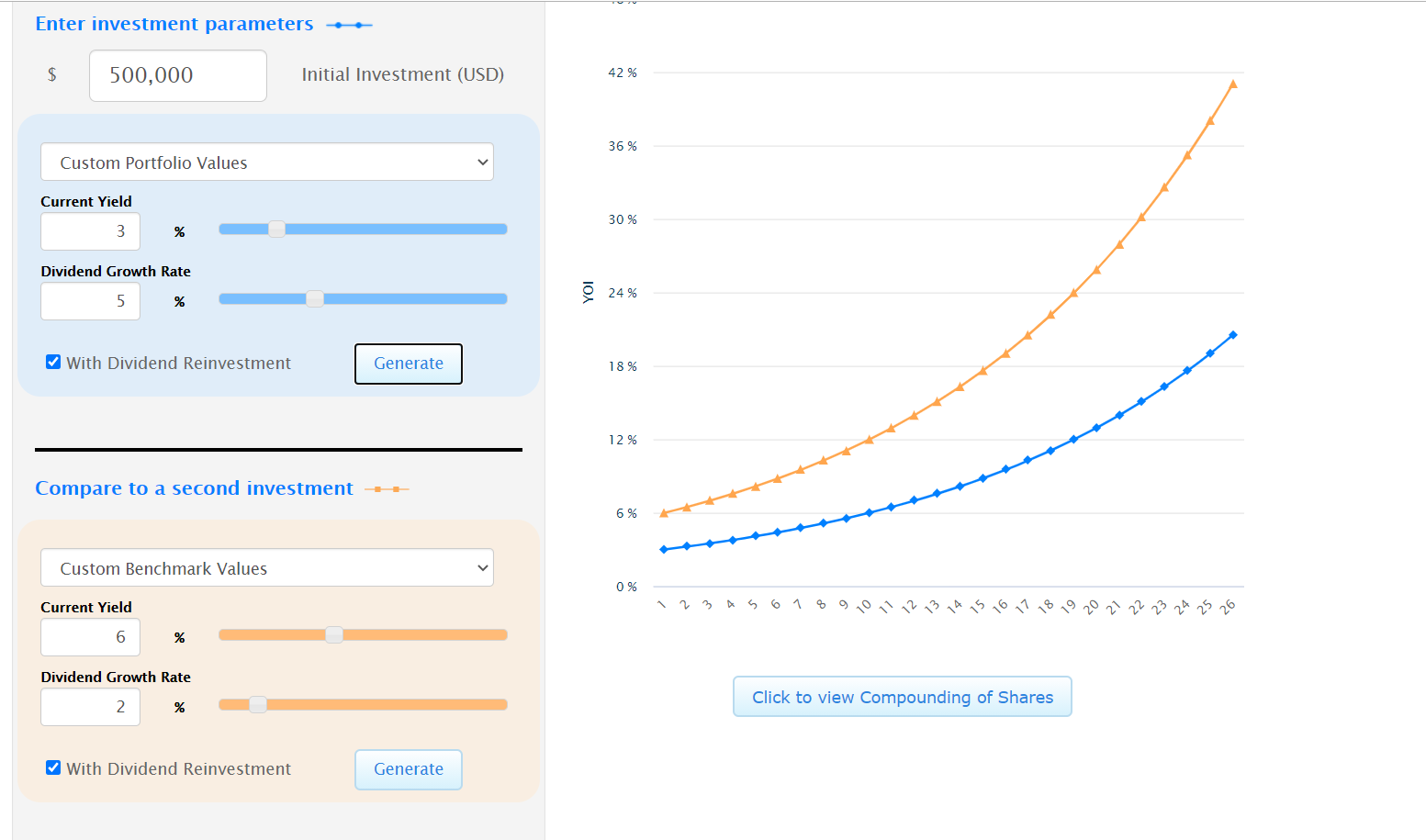

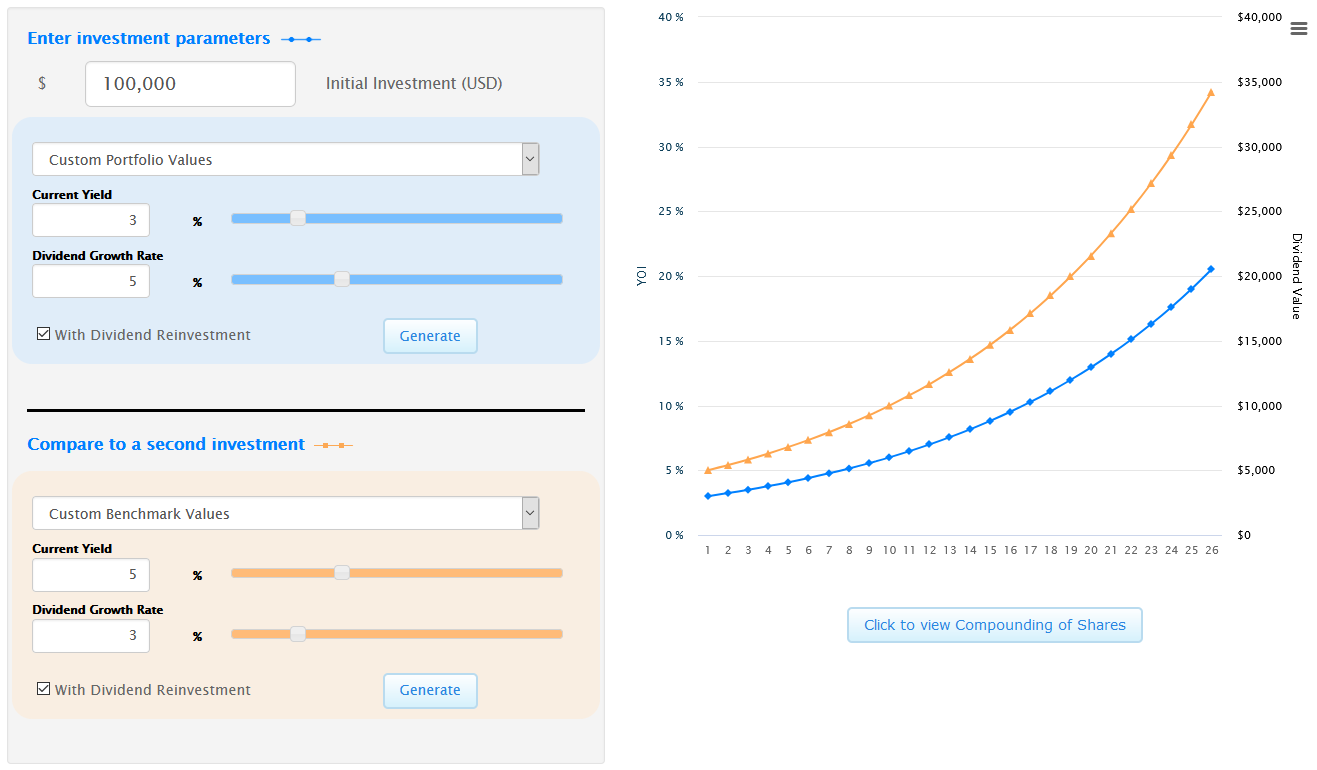

una apreciación, no haría la comparación así pues los total return esperables son 13% (3+10) vs 7,5% (6+1,5), está descompensado. Esto retrasaría el plazo temporal en el que la línea azul supera a la naranja. El primer caso me parece excepcional, superando ampliamente al mercado. Creo que sería mejor algo tipo 3+5 o 3+6 vs 6+2, por ejemplo, me parece más realista.

Esto no afecta a las principales conclusiones, como que la capacidad de ahorro va perdiendo importancia a medida que pasa el tiempo. El problema de la D conocida es que nos engañe y se vuelva d minúscula… Mi opinión es que lo mejor es llevar un poco de todo, o directamente el índice

1 me gusta

jaja, toma ya. Ala, ahora los del DGI al rincón de pensar

Yo he visto muchos analisis que calculan el total return = D+G.

Parece una aproximación razonable, pero asumiendo precio estable y reinversion de dividendos, D=3 + G=5 rinde menos que D=5 + G=3. Obviamente habría que restar el pago por hacienda antes de la reinversión de dividendos, pero no se si restaría tanto como para cambiar que estrategia ‘gana’.

Simplemente un dato para tener en cuenta al comparar dos análisis con estimaciones similares de total return, pero con distinto peso en los factores.

de donde sacais esos gráficos tan monos?

Igual voy a simplificar mucho, y más aún teniendo en cuenta las mentes pensantes y matemáticas que habitan por aquí, pero yo prefiero buscar una G exigente cuantitativamente hablando y luego comprobar su respaldo cualitativo. Porque creo, y es una opinión personal sin más ya que no puedo aportar un estudio de esos tan chulos que de vez en cuando os currais, que invirtiendo el orden de los factores las probabilidades de encontrar candidato son menores. Exigir una G exigente al resultado de un cribado previo cualitativo estimo encontraría menos oportunidades que exigir una calificación cualitativa adecuada a un cribado previo cuantitativo.

Por supuesto, exigir el OK en ambos conceptos igual obtendría unos resultados muy pobres en cuanto a candidatos válidos, pero estos estarían respaldados desde todas las perspectivas y desde luego tendrían que ser la crème de la crème.

Un saludo.

2 Me gusta

Buenas a todos. No sabía donde hacer una consulta que me ronda por la cabeza hace tiempo así que la suelto aquí, a ver si alguien me ilumina.

Yo tengo una cartera formada por empresas que pagan dividendo, empresas que no lo pagan, PPs y algún otro producto que no genera dividendos, imagino que como muchos por aquí.

Vosotros cuando miráis la RPD de vuestra cartera, ¿la calculáis sólo sobre las empresas que pagan dividendo o sobre el valor total de la cartera, incluyendo todos los productos que la forman?

1 me gusta

Yo para hacerme una idea de que rentas podría darme mi cartera en global, uso el yield de la parte de la cartera que es (o pretende ser) DGI y un Safe Withdrawal Rate del 3.5% para el resto

1 me gusta

Yo calculo la RPD sobre el total de la cartera, independientemente de que tenga posiciones que no me den.

Mi forma de verlo es que el objetivo principal del total de mi cartera es el dividendo.

4 Me gusta

Aunque más del 50% de tu cartera no de dividendos?

1 me gusta

Incluido, al menos, el efectivo que tienes para la “bajadas”.

Yo incluyo todo el efectivo, también el destinado a vivir, si tuviera fondo de emergencia, también lo incluiría.

Si la mitad de tu dinero lo tienes en un producto que te da el 10% en dividendos y la otra mitad lo tienes en efectivo porque sería mucho riesgo también invertirlo, realmente tienes una rentabilidad del 5% en dividendos.

1 me gusta

Por supuesto. También puedes engañarte a ti mismo, tu decides.

No es el caso, no llega a tanto, pero si, incluida mi cartera no de dividendos aunque supusiera un 50%.

No se que hace la gente, pero aunque hable de subcarteras, cartera de fondos, cartera de no dividendos, incluso la parte de la cartera cuyo objetivo temporal es a corto plazo, para vender,al final forma parte de eso que llamamos cartera, nuestro patrimonio.

La RPD podra estar desvirtuada si un 50% de la cartera es no dividendos, pero en la foto final yo lo que veo es una cartera de pongamos 100.000€ que me da unos rendimientos de 3.000€, los de quien los de.

Mi vision es que hay que ver la cartera como un todo, como si fuera un fondo, o una empresa o un organismo vivo, y cada posicion, cada parte tiene su funcion y sus resultados, sea dividendo, sea revalorizacion, sea estabilizacion, contribuyen al resultado total, al buen funcionamiento.

5 Me gusta

Yo calculo varios datos pero principalmente la rpd sobre todo mi patrimonio invertido en renta variable. Es decir, excluyó depósitos o efectivo

3 Me gusta

De hecho lo tengo contabilizado tal y como dices sobre el total de la cartera, menos (y me acabo de dar cuenta ahora que lo has dicho) la liquidez.

Tiene toda la lógica lo que dices así que incluiré la liquidez y bajaré aún más mi RPD

Le veo más lógica a lo que comenta ifrobertocarlos, aunque para serte sincero lo pregunté por curiosidad ya que realmente no me preocupa mucho si la cartera me da un 2%, un 4% o un 8% de RPD. Lo que realmente me interesa es el Total Return.

3 Me gusta

Biennnn, hablamos el mismo idioma.![]()

![]()

![]()

2 Me gusta