Posición A. Plusvalía 1.000 €. Tributarían al 19%: 190 €. Neto= 810 €

Posición B. Minusvalía: 1.000 €. Neto= -1.000 €

Si puedo compensar las dos posiciones en el mismo ejercicio, mi neto pasaría a 0 €, “ganaría” los 190 € ya que no tributaría por la plusvalía, ¿correcto?

Por otra parte, entiendo que lo que se guarda son las minusvalías, no las plusvalías. Es decir, tengo 4 ejercicios para compensar las minusvalías, pero no las plusvalías que caducan en el ejercicio

Y otra duda, la regla de antiaplicación (2 o 12 meses), ¿sólo aplica a las minusvalías no a las plusvalías? Es decir, vendo la posición A con plusvalia, vendo la B con minusvalía y compenso; y al día siguiente puedo volver a comprar la posición A y mi PF es el de esta compra.

Para ser exactos, las plusvalías nunca caducan SIEMPRE tributan, o sea que si, tu razonamiento es correcto.

Correcto, la norma de aplicación de los 2/12 meses, se aplica sobre la acción B que es la que generó las perdidas, no sobre la A porque si o si, tributa por los beneficios obtenidos.

@ifrobertocarlos habla en su hilo de este tipo de ventas y compras inmediatas para aflorar beneficios en las cuentas de sus hijos que luego recuera de hacienda porque el beneficio es inferior a los mínimos exentos, como vende con beneficios, puede volver a comprar, y luego al declarar esos beneficios por debajo de los mínimos exentos, hacienda le devuelve las tributaciones a cuenta.

Seria un claro ejemplo respecto a la aplicación del supuesto que comentas.

Concretamente para la Diputación Foral de Alava. Hay que aclarar que en el tema de Hacienda, en España hay cinco Haciendas. La de Vizcaya, la de Guipúzcoa, la de Navarra, la de Álava, y el resto de España, que se llama Territorio Común. Aunque muchas de las normas fiscales son iguales (o muy parecidas), lo cierto es que hay diferencias. Aparte de esta, la de que los dividendos siguen exentos (al menos en Álava, que es lo que conozco) hasta 3.000 euros, igual que ocurría en el resto de España hace unos años.

Y como sigas añadiendo vas a tener más fondos que acciones

El seguimiento a las acciones , anotar dividendos y tal no es obligado hacerlo . Lo sabes no!? Puedes tener un ramillete de acciones líderes y no anotar todo en un excell. Incluso comprar una vez al año o dos.

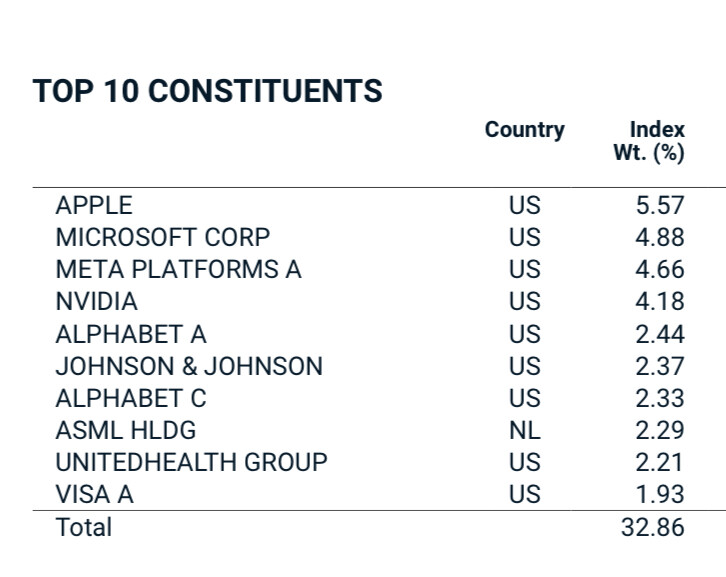

Precisamente estaba esperando el pdf mensual con los datos finales del MSCI World Quality. Ha quedado casi 4 puntos por encima del MSCI World en el 2021.

Yo no soy muy bueno en esto de replicar índices, pero a lo mejor con el World Quality saldría mejor que con el World. Son “solo” 300 compañías frente a 1546 del World. Y con las 10 primeras ya tienes casi el 33% del índice (datos actualizados):

Cuando compras un fondo, es decir, imagina que meter 1000€ en un indexado o uno de gestión activa que tiene 20 empresas. Al meter los 1000€ , es como si comprases esas empresas de golpe al precio al que coticen en el momento de contratar el fondo no? Lo mismo con en índice, es como comprar las 1500 empresas de golpe , me equivoco?

Es como si comprases todas esas acciones de golpe, sí. Pero no en el momento de comprar el fondo, sino al valor liquidativo al cierre de ese día o del día siguiente (según la hora de corte).

Esa de hecho es la principal diferencia con los ETF, que sí cotizan y pueden comprarse y venderse en cualquier momento.

Si si, lo del VL según la hora de corte lo sabía, pero nunca lo había pensado con ese

enfoque. Todas de golpe. Nada de market timming, por eso hay que hacer DCA o es aconsejable. Interesante

Con los fondos también puedes hacer market timing. Puedes comprar cuando el fondo este “barato” y vender cuando el fondo esté “caro” (como mi cuñado ).

Lo que pasa es que esto está también muy estudiado y la mayoría de la gente saca menos rentabilidad que la del fondo donde está invertido (chorprecha!).

Lo contó hace poco Álvaro Guzmán en un podcast:

Si es que no podemos aceptar que no tenemos ni p. idea. Tenemos que estar siempre dándole vueltas.

Lo mejor es poner todo el dinero de golpe en cuanto se tenga. Lo que pasa es que hay que tenerlos muy gordos. Más o menos del tamaño de los de @ifrobertocarlos.

Para los que los tenemos de un tamaño normal: compras periódicas y olvidarse. Y guardar un poquito de liquidez.

En este foro el Ibex 35 es como en Harry Potter , Voldemor. No se puede pronunciar su nombre o empiezan a llover papelitos del cielo camuflados de dividendos.

De forma bastante habitual se suele condicionar la compra de un activo al filtro de que proporcione un % de rendimiento concreto, a menudo se suele citar el 3% para ello.

En mi opinión esto puede ser una especie de filtro adecuado siempre que se adecue correctamente al activo.

Quiero decir, que el hecho de que una acción ofrezca el 3% de rendimiento no significa que esa acción en ese momento esté siendo una buena opción de compra.

Para que se entienda fácil, no es lo mismo comprar una acción dando un 3% de yield cuando históricamente esa acción ha podido ofrecer rendimientos por encima de esa cifra y su yield medio está bastante próximo a esa cifra, que cuando esa acción históricamente ha ofrecido por lo general casi siempre rendimientos inferiores a esa cifra y su yield medio se puede encontrar significativamente por debajo de la misma.

En el primer caso significaria que ese 3% no sería sino una valoración sin apenas descuento, mientras que en el segundo ese mismo 3% podría significar adquirir una acción con un sensible e importante descuento.

En ningún caso es seguro ni significado de éxito, pero en el segundo caso tendremos mucho mas % de probabilidades a nuestro favor de que esa compra nos pueda reportar un beneficio con un mayor TR al acceder a ella con un mayor descuento. Siempre en base a sus ratios de valoración históricos.

Una vez más aquello de calidad sí, pero no a cualquier precio. Esto para mí choca en muchas ocasiones con el modo de aplicar el sistema de compras periódicas a cañón, pues son muchos los periodos, sobre todo en un mercado alcista como del que venimos, en los que operar a piñón de ese modo puede inducir a hacer compras en sobrevaloración, o con muy escaso descuento.

Cuanto más se alarga el plazo, menos relevancia tiene el precio inicial pagado por una acción, y más influye la calidad de la compañía durante esos años.

El “Ama y haz lo que quieras” se traduce en “Compra calidad aunque el precio sea alto”. Asi al menos parece que nos lo demuestran las Nifty Fifty. Comprar caro y comprar barato - Cartas Del Dividendo.

Ya ves, y sin embargo el bueno de Terry preocupándose ahora de si UNA paga de más por el negocio de Health de GSK… quién lo iba a decir.

Y por otro lado, el abuelo, que como tras destripar las cuentas de una empresa y su negocio no le salga en el cuadrito del total una cifra de crecimiento superior o muy próxima al 15% no lo toca ni con un palo.

Esto es un sin vivir, ahora que por fin creíamos que habíamos dado con la piedra filosofal de la inversión (método cuñados dixit) resulta que no, que da igual el precio que se pague a la compra.

Mi tiene la duda de por qué no estamos todos forrados hasta las patas…

Para ser rico invirtiendo a largo plazo es indispensable ser paciente, y no todo el mundo es capaz de mantener en cartera compañias durante 30 o 40 años. Aquellos que su paciencia y salud se lo permita no me cabe duda que al final conseguiran ser ricos invirtiendo en empresas de calidad a largo plazo. Parece sencillo pero no lo es.