Supongamos que tenemos 1 millón de euros y hay dos opciones:

A) Meterlo todo de golpe en un indexado al MSCI World al valor liquidativo del cierre de hoy.

B) Supongamos que podemos hacer una cartera comprando las mismas 1500 acciones del MSCI World y en la misma proporción. Supongamos que pudiéramos comprarlas todas de golpe al precio de cierre de hoy. Las mismas acciones y al mismo precio que la opción A.

Supongamos también que estamos en una situación ceteris paribus: en los dos casos hay los mismos gastos, las retenciones de dividendos son las mismas, idéntica fiscalidad de las disposiciones, etc. y permanecen constantes (sé que es mucho suponer, pero es por ir al meollo de la cuestión sin otras interferencias).

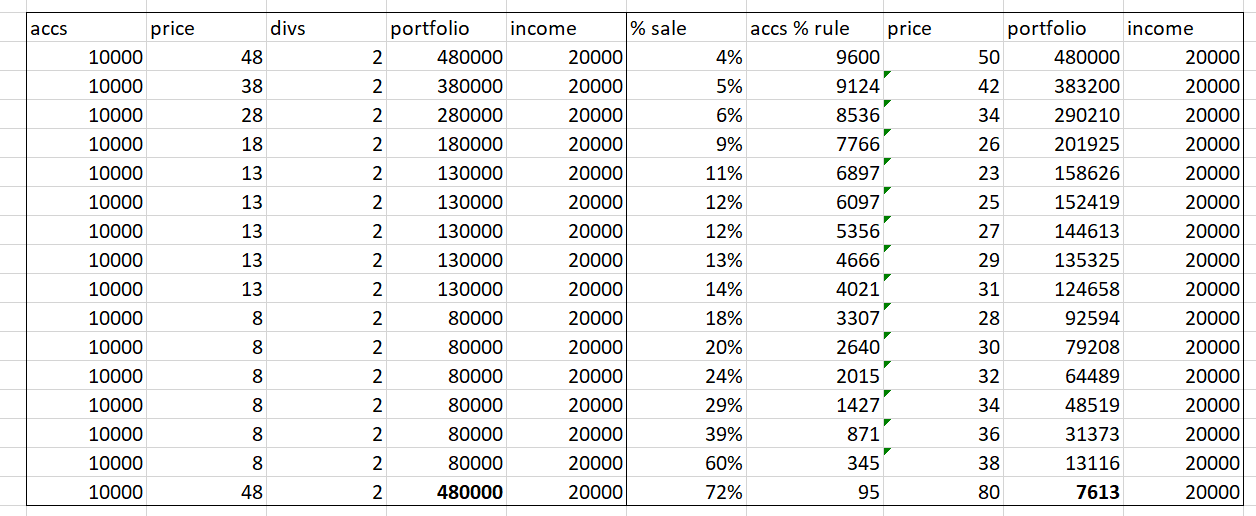

Si eso lo hacemos hoy, el yield de nuestra inversión es el 2,20% en los dos casos:

Ahora el inversor B decide vivir de sus dividendos: a partir de ahora vivirá con sus 22.000 eur al año más lo que suban (o bajen) los dividendos sus empresas.

El inversor A decide lo mismo. Este año sacará 22.000 eur. El año que viene sacará lo mismo que B (suponemos que será más si damos por hecho que los dividendos van a subir).

La opción A y la opción B son iguales con un mercado alcista, bajista o mediopensionista. ¿Cómo va a ser peor la opción A si tienen exactamente las mismas acciones y en la misma proporción?

Imaginemos que tenéis razón y la opción A es peor. Pasan 10 años en los que los dos inversores han estado sacando el mismo dinero (recordemos, ceteris paribus). Resulta que pasados esos 10 años, el inversor A tiene 800.000 eur y el inversor B tiene 1.100.000 eur.

¿Alguien me puede explicar dónde han ido los 300.000 eur de diferencia?, ¿quién se los ha llevado?

Si la opción A fuera peor, absolutamente nadie invertiría en fondos de inversión indexados ni de ningún otro tipo. El mercado de fondos de inversión es gigantesco, invierten millones de personas por todo el mundo, incluyendo catedráticos de matemáticas, premios Nobel de Economía, genios de lo más variado, etc. Supongo que alguien se habría dado cuenta, ¿no?.

Lo que no podemos es comparar peras con manzanas.