Es que trabajando, entre la seguridad social de la empresa y las retenciones visibles en nómina, te pones rápidamente en el 40% de ineficiencia fiscal. Y para eso tienes que levantarte a las 6 y media de la mañana.

9 Me gusta

Con acciones las puñaladas nos las da Hacienda cada vez que cobramos dividendos y se aplican sólo sobre el importe bruto del dividendo y en un fondo las puñaladas nos las dan las comisiones de mantenimiento y gestión del fondo que se descuentan del valor liquidativo y se aplican sobre el patrimonio total del fondo hasta que queramos liquidarlo, que es cuando nos dan el hachazo fiscal final! Jajaja!

Saludos.

7 Me gusta

Mi visión es la siguiente:

A pesar de que con los dividendos pierdas parte del compounding que en teoría acelera a las acciones de acumulación con el tiempo, creo que me quedo con ellos en mano… Aunque pierda la retención de cada año. Explico por qué:

-

Para que el interés compuesto teórico funcione eficientemente, tienes que conservar la acción sin vender ni hacer metesacas. Si vendes ‘acciones sobrevaloradas de acumulación’ para comprar otras más infravaloradas, la teoría ya no te sirve. Ya pasa a un segundo plano en el que eres tu el responsable, y no las teorías ni las estadísticas. Quiero decir que ir inventando tu futuro azarosamente en función de tus supuestos conocimientos ya no es ‘invertir en empresas de acumulación de dividendos’, sino trading. Es decir, más riesgo.

-

Tomando como partida el punto 1 (o no…), Por qué verse obligado a acumular siempre acciones de esa misma empresa con sus beneficios? Seguro que os ha pasado que invertíis en algo, y al año siguiente, ya no te gusta tanto. Quizás sea mas sensato poder reinvertir su dividendo en otras empresas que te vayan encajando más. Y si dices ‘pues vale, si ya no confío tanto en el valor, vendo cada año el 4%’. Si haces esto último, vuelta al dilema, tienes que pasar por el fisco.

-

No debe ser terrible verse obligado a ir vendiendo el supuesto 4% de cada valor uma vez saltes a la IF? Seguro que tendrás coraje para vender cuando estés en plena recesión con posibles minusvalías. Psicológicamente es dificil saber cómo te lo vas a tomar cuando llegue la hora.

-

Tomando el punto anterior… Cuando llegue la hora… Jaja. Y si nunca llega? Seguro que muchos se quedan esperando a dar el salto de poder ir vendiendo poco a poco, pues nuestro cuerpo es mortal e impredecible.

Nunca habrán experimentado lo bonito que es la lluvia de dividendos, para lo cual, los paraguas sobran. Let it rain.

Saludos

7 Me gusta

4 Reasons To Consider Dividend Growth Stocks Today (20/07/2019)

Summary

Four macro factors supporting dividend growth investing:

- Macro factor 1: Lower expected equity market capital returns.

- Macro factor 2: Stable-to-falling interest rate environment.

- Macro Factor 3: Inflation uncertainty.

- Macro Factor 4: Aging demographics.

In the decade following the Global Financial Crisis, global fixed income yields have remained low by historical standards - and many investors have turned to dividend growth stocks for their combination of yield and capital appreciation potential. At Invesco Unit Trusts, we don’t see this trend abating anytime soon. In fact, we believe the current environment may be especially well-suited to investing in dividend growth strategies, due to four macro factors described below.

A history of higher returns and lower volatility

Before we discuss today’s environment, what’s the appeal of dividend growth stocks in general? Companies that are growing their dividends tend to be associated with advantageous business models, strong fundamentals, and good stewardship of shareholder capital. While these stocks can be eclipsed by non-dividend-paying momentum stocks in the short term, they have proven to be an effective strategy to generate attractive returns with lower volatility in the long term (Figures 1 and 2).

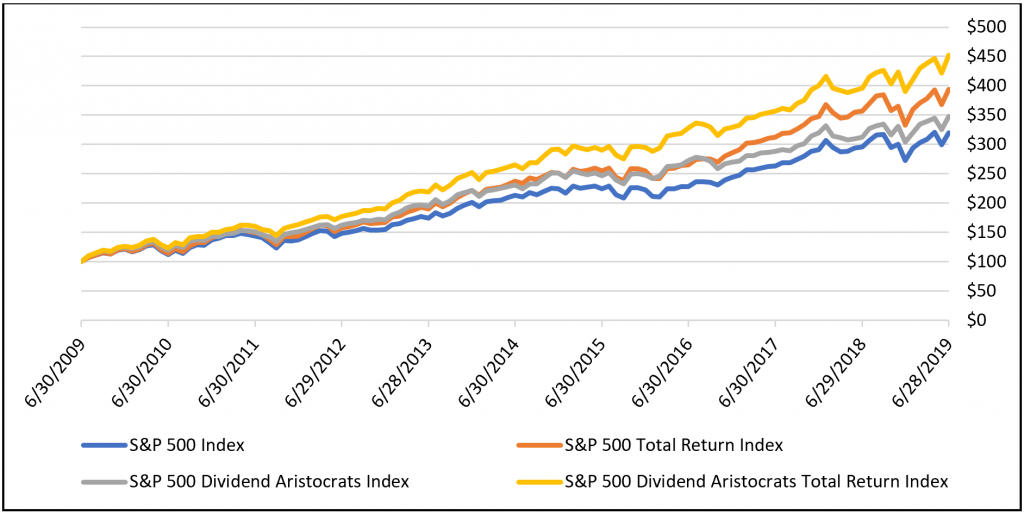

Figure 1: Dividend growth stocks have a history of higher returns

Growth of $100 invested in the S&P 500 Index and the S&P 500 Dividend Aristocrats Index, with and without reinvesting dividends, over the past 10 years (6/30/2009 - 6/30/2019).

Source: Bloomberg, L.P. A total return index assumes that dividends are reinvested back into the index. Past performance does not guarantee future results. An investment cannot be made directly into an index.

Figure 2: Dividend growth stocks have a history of lower volatility

Historical 260-day annualized volatility of the S&P 500 Index and the S&P 500 Dividend Aristocrats Index, over the past five years (6/30/2014 - 6/30/2019).

Source: Bloomberg, L.P. The 260-day price volatility equals the annualized standard deviation of the relative price change for the 260 most recent trading days closing price, expressed as a percentage. Past performance does not guarantee future results. An investment cannot be made directly into an index.

Four macro factors supporting dividend growth investing

Macro factor 1: Lower expected equity market capital returns. From the market low on March 6, 2009, through June 30, 2019, the S&P 500 Index has returned over 17% annually, inclusive of dividend reinvestment.1 While bull markets don’t die of old age, we believe that historical market returns and current market valuations suggest that it’s unlikely the S&P 500 Index will repeat its stellar performance over the next decade.

- Why does this matter to dividend growth investors? In a world of lower expected equity market capital returns, the importance of reliable and growing dividends increases. By way of hypothetical example, a 2% to 3% dividend yield has a much bigger impact on total return when performance is 7% versus 17%. Moreover, under a scenario of limited capital appreciation, dividend growth may help bolster long-term total return by potentially driving higher future dividend yields.

Macro factor 2: Stable-to-falling interest rate environment. From its recent November 2018 high through June 30, 2019, the 10-year US Treasury yield has fallen 122 basis points to 2.01%.2 In March, the Federal Reserve (Fed) paused its rate hikes. Then in June, the Fed removed the word “patient” from its market commentary, cementing its dovish pivot and signaling the potential for future rate cuts.

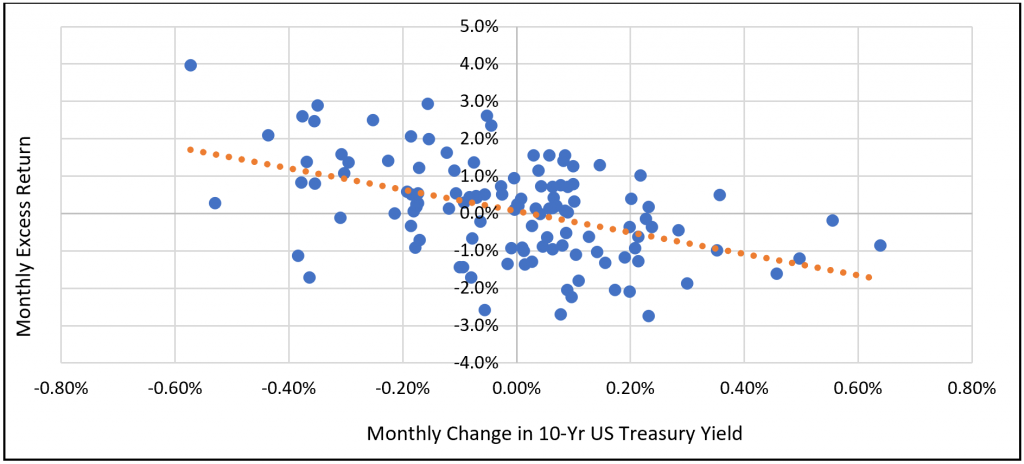

- Why does this matter to dividend growth investors? In a falling interest rate environment, bond yields fall and the relative attractiveness of dividend growth equities increases. Most bonds typically only provide fixed nominal income, which doesn’t grow and gets eroded by rising inflation. Lower bond yields also theoretically limit potential future bond capital appreciation. Growing dividend payments provide an alternative to stagnant fixed income coupons while retaining the potential for higher capital appreciation. Versus the broader equity market, dividend growth equities have also historically performed well during falling interest rate regimes (Figure 3).

Figure 3: Dividend growth equities have outperformed the broader equity market when interest rates have fallen

Monthly change in the 10-year US Treasury Yield, plotted against the monthly excess return of the S&P 500 Dividend Aristocrats Index versus the S&P 500 Index, over the past 10 years (6/30/2009 - 6/30/2019)

Source: Bloomberg, L.P. Past performance does not guarantee future results. An investment cannot be made directly into an index.

Macro Factor 3: Inflation uncertainty. While US inflation has been benign in recent years, that doesn’t mean that inflation will remain permanently subdued. Additionally, certain expenses, such as health care, have historically risen significantly faster than overall inflation.

- Why does this matter to dividend growth investors? Dividend growth equities may provide a natural hedge against the potential impact of rising inflation. In the case of retirees relying on dividends for income, growing dividend payments may help keep pace with monthly expenses, which tend to rise at least in-line with inflation. And with rising life expectancies, retirement can last decades, so keeping up with inflation is essential to preserving one’s current lifestyle. Even at just 3% inflation, the purchasing power of $1 falls to $0.48 over 25 years.

Macro Factor 4: Aging demographics. Globally, the massive baby boomer generation is retiring and entering the de-accumulation phase of their lives. In the US alone, 10,000 people turn 65 each day.3

- Why does this matter to dividend growth investors? Since dividend growth equities have historically provided an attractive mix of income growth, capital appreciation, and downside volatility mitigation, they are a popular investment choice with retirees. With stock prices partially influenced by supply and demand dynamics, the swelling population of retirees could provide a demographic tailwind to the demand for dividend growth equities.

3 Me gusta

Vaya por delante que yo invierto en dividendos e intento que sean crecientes, pero eso no quita que haya hechos que yo creo que son incuestionables:

- Al pagar el dividendo, ese importe sale de la empresa. Por lo tanto, la empresa vale menos. No es lo mismo una empresa con una caja X que una empresa con una caja X - dividendo. Otra cosa es la valoración que le dé el mercado antes y después del pago, pero el hecho es que la empresa tiene menos dinero y por lo tanto vale menos que antes del pago.

- Al cobrar dividendo, pagas impuestos por ese dinero. Si la empresa tiene una caja determinada y tu parte del hipotético dividendo es X:

- Sin cobrar dividendo “tienes” en la empresa X.

- Cobrando dividendo dejas de tener X en la empresa, cobras es X y pagas de impuesto el 19% de X. Es decir, tienes el 19% menos que antes de cobrarlo.

Luego podemos hablar (y yo estoy convencido) de que mejor tenerlo yo que la empresa, de que las empresas llega un punto que no vale la pena que reiniviertan todo porque no pueden crecer al mismo ritmo, del efecto psicológico de los dividendos, etc…

7 Me gusta

Entonces lo correcto sería “el dividendo se paga de la caja de la empresa, por lo que tendrá menos caja”.

Sobre la fiscalidad, a mi me da igual.

Si tengo dinero en fondos entre 2019 y 2022, no cobro dividendos, y en 2022 viene el -50% de crash, pierdo la Mitad de Mi patrimonio, y tengo que vender a precios bajos para vivir.

No.

Ese importe sale de la caja de la empresa, ergo la empresa tiene menos caja el dia que paga el dividendo.

Creo que volvéis a mezclar caja con capitalización.

3 Me gusta

Estas cosas muchas veces se plantean desde un punto de vista estático, como si la empresa no estuviera ganando dinero con cada día que pasa.

Y si no lo gana o más bien lo pierde con cada día que pasa mejor que no de ni dividendo ni nada. Jajaja!

También puede pasar que en vez de repartirlo en dividendos lo almacene y luego lo desperdicie comprando alguna empresa para crecer que le salga rana, como Bayer con Monsanto…

Saludos.

6 Me gusta

Justo estaba pensando sobre ese matiz.

Si los CEO fueran de “verdad”, en el caso que tuvieran un proyecto de negocio o ampliacion o asignacion mas rentable para la empresa=accionista de ese dinero, deberian explicarlo y acometerlo.

Ahi me voy al Ibex y algunas de las hiperendeudadas que siguen repartiendo golosos dividendos.

3 Me gusta

De todas maneras, mezclan los conceptos y es llamativo.

“El dividendo se descuenta de la cotización” escriben siempre.

Cuando demuestras que eso es un efecto transitorio, capitalizacion recuperable, etc…

nos lo explican mejor:

“Sale de la caja” Y esto sí es correcto.

Pero luego lo vuelven a liar:

Falso, el valor como cotización de una empresa no depende de la caja, puede reflejarla o no. Normalmente no la refleja

Empresas con una caja brutal, como Google, Apple, Qualcomm, Cisco o Intel no recogen en su valor como cotizadas y su capitalización esta caja sino otras variables.

3 Me gusta

Voy a poner en práctica las lecciones de @alvaromusach ![]()

En efecto, la capitalización es solo el valor de todas las acciones en el mercado.

El EV es el que incluiría la deuda y la caja.

No hay que confundir valor con caja. El ejemplo de las casas era muy bueno.

4 Me gusta

Eres muy hábil jugando con las palabras, mezclando los conceptos como te interesa (precio con valor) y dándole vueltas al mismo concepto, pero el hecho no cambia. Y el hecho es que la empresa vale menos al pagar el dividendo.

Cuando digo “vale” hablo de valor real de la empresa, no “vale” de la valoración que le da el mercado, que en el fondo es algo efímero, temporal y hasta aleatorio.

¿Qué vale más?

- Una casa con 100.000 € en la cocina.

- La misma casa sin esos 100.000 € en la cocina.

Luego por esa casa podrán pagarte 100, 200 o 500, pero la casa vale más con los 100.000 € dentro.

Si el dinero sale de la empresa, la empresa vale menos.

Por supuesto, eso no contradice que la empresa gane dinero, aumente los beneficios y pueda seguir pagando y aumentar en el futuro el dividendo. Si no me creyese esto no invertiría en dividendos.

6 Me gusta

Valor de la empresa= cotización menos dividendo es una falacia.

Si Amancio Ortega se pusiera a vender todas sus acciones como si no hubiera un mañana la cotización de Inditex caerá por exceso de oferta de acciones y falta de demanda. No las podría vender todas a la cotización actual. Iría cayendo al vender a cualquier precio y eso no reflejaría el valor real de la empresa. Tampoco el valor actual lo refleja, por eso en menos de un año oscila entre 22 y 30€ y eso no es efecto de los dividendos.

Saludos.

3 Me gusta

Si esa casa es una empresa cotizada, si el valor de enel es 4,50 cuando la compré, ahi la caja no es representativa, ya que ahora enel está a 6,50 aun teniendo menos caja tras dar dividendo.

Si mañana enel por problemas de italia, baja a 1,50, el efecto de la caja no está reflejado en la cotización.

1 me gusta

Mezclando todo.

Tienes X en la empresa.

Solo tenemos lo que la empresa nos da.

tienes el 19% menos que antes de cobrarlo.

NO. Tengo el 81% más que antes de cobrarlo.

Si no lo cobro el dividendo, tengo 0,00.

Los accionistas de bayer basf unibail, tienen menos dinero que hace 5 años si llevan 5 años en ella. El valor de la accion en mínimos. Lo unico seguro que tienen es el dividendo que han cobrado esos 5 años.

2 Me gusta

Puedes poner todos los ejemplos que quieras, pero que una empresa si reparte dividendo tiene menor valor que antes de descontarlo es una obviedad.

Incluso siguiendo tu ejemplo de google, si google el 01/08 reparte TODA su caja entre sus accionistas, ¿no valdría mucho menos el 02/08 que el 31/07?.

4 Me gusta

No por liarlo, pero es que hay diferentes visiones, no son contrarias sino complementarias.

Miremos mis queridas gallinas que entran por las que salen

Obviamente en el libro de contabilidad vale menos.

De la empresa a cargo del bº se anota tras aprobar en la junta el reparto hasta que se abona.

Peeero. Tú sigues teniendo el mismo Capital y acciones dentro de la empresa.

Así que en “tu” libro contable (quitemos las "mordidas"de Hacienda al IS e IRPF) has ingresado ese dinero.

Solo ha habido una transferencia de renta de la empresa al accionista.

La cotización, el EV de la empresa va por otro lado, el Mercado no es eficiente.

Pero por ejemplo podría considerar sano que la empresa lo reparta y aumentar el interés por ella. Sube cotización.

O considerar que reparte demasiado, no lo genera, podría usarlo de otra manera mejor. Baja cotizacion.

Y de todos modos tú sigues siendo dueño de la empresa, mañana podría pedirte dinero, vía incremento de capital.

O reducirlo, comprando acciones, amortizando.

Creo que se ve que son partes de una misma visión no?

O lo he liado mas??

3 Me gusta

Os doy mi visión. Aunque como dice wikhtor no creo que sea la única válida. Es un tema que admite interpretaciones y puntos de vista distintos.

Que el dividendo se descuenta de la cotización en la fecha del ex dividendo es obvio. Quien compra las acciones ese día se ha perdido un pago y espera una compensación a cambio. Para mí no tiene mayor relevancia. Como bien dice preikes, la cotización es volátil y distorsiona al alza o a la baja el descuento, muchas veces compensándolo en el mismo día.

Creo que la cuestión que debatimos es si el dividendo se descuenta, merma o como lo queramos llamar el valor de la empresa. Yo creo que no.

La clave es preguntarse, si es así, si se descuenta, ¿en qué momento se produce ese descuento?

Parece lógico que en la fecha de ex dividendo no. Ese día no hay ninguna salida ni entrada adicionales en la caja de la empresa. No es más que una fecha técnica, el momento elegido para hacer el recuento de quién tiene qué acciones y tomar nota.

Algunos diréis que el día que pierde valor es el del pago. Cuando sale el dinero de la caja para ir a los brokers, bancos, etc. Pero no es así. Lo que se produce ese día es un mero movimiento de balance, con resultado neto cero.

Me explico. Imaginad que la empresa va a pagar 1 millón de euros en dividendo. No se trata de una sanción imprevista o una contingencia no cubierta por el seguro. Se trata de una deuda perfectamente conocida que está provisionada y reflejada en la contabilidad de la empresa.

El día antes del pago el balance es (simplificando solo a esto):

-Debe: 1 millón debido a los accionistas en concepto de dividendo

-Haber: 1 millón en caja

Saldo: 0

El día después del pago el balance es:

-Debe: 0 debido a los accionistas

-Haber: 0 en caja

Saldo:0

¿Cuándo se produce entonces la pérdida de valor? Podríamos pensar que el día de la declaración del dividendo, que es cuando se adquiere el compromiso de pago con los accionistas. Creo que me valdría esto para dividendos extraordinarios o empresas con trayectorias de dividendos irregulares donde el pago es una excepcionalidad. Pero para el tipo de empresas que consideramos la mayoría que estamos aquí, la realidad es que los dividendos (tanto el siguiente como todos los futuros) ya están implícitamete debidos a los accionistas. El mercado espera ese flujo de dividendos a futuro, luego su valor actual está cocinado en el precio de la acción (y por tanto en la capitalización y el valor total) y es de hecho el que lo sostiene. La prueba evidente es que si se reduce o corta la capitalización cae.

Resumiendo, y perdón por el tocho, mi opinión es que cada euro que gana la empresa ya lleva asociado el compromiso de pago al accionista de unos cuantos céntimos como dividendo (hablo, repito, de empresas de trayectoria donde se da por hecho el pago). Cada uno de esos céntimos va aumentando en paralelo el debe hacia los accionistas y el haber de la caja.

Al declarar el dividendo hay una propuesta de balanceo de ese desfase deuda/caja y el día del pago simplemente los contadores de deuda y caja se ponen a cero, siendo el cambio neto de valor cero.

12 Me gusta

Vaya exposición compañero. Brillante!

2 Me gusta

Gracias  Pero ya digo que tampoco creo que haya verdades absolutas. Es como yo lo veo.

Pero ya digo que tampoco creo que haya verdades absolutas. Es como yo lo veo.

3 Me gusta

De hecho, el reparto de parte del beneficio entre los accionistas es inherente al propio contrato societario, el que tienen los dueños (los que aportan el capital, “la propiedad”) con la empresa (los gestores en los que se delega la gestión, “los agentes”): se invierte un capital para obtener a cambio parte de los beneficios que dicha inversión proporciona.

4 Me gusta