Es que no entiendo porque este hombre se mete en estos jardines…como cuando decia que al meter capital en indexados hacias el canelo porque siempre comprabas las empresas mas caras…si meto mil euros y luego tengo 1080 me la sopla, que aqui estamos a ganar pasta no a ver quien es mas listo.

3 Me gusta

Yo actualmente me siento comodo viendo como mes a mes va entrando dinero en mi cuenta de dividendos. Mis valores que no reparten dividendos este año pasado han sufrido y me han hecho ver que no me sirven para lo que yo quiero, los voy a mantener pero dificilmente aumentare su posicion.

Para mi hoy es mejor estar invertido en dividendos que en un fondo, pero es mi idea y por tanto no voy a menospreciar la opinion de nadie pues probablemente ese alguien me da cien vueltas con seguridad, pero al final se trata de estar agusto con la estructura de nuestra inversion, lo demas es ruido de fondo.

8 Me gusta

Hay fondos de acumulación y de reparto , al igual que hay acciones que no dan dividendo y otras que si.

Me parece que todos , incluido Gregorio , nos estamos equivocando de debate.

1 me gusta

Para mi los fondos de reparto tienen lo peor de ambos mundos.

El debate no esta equivocado, es Gregorio quien esta equivocado.

Creo que se puede debatir sobre si los FI son tan sencillos y cómodos (sobre todo a medida que uno pretende vivir de sus inversiones) como se dice. Si psicológicamente vender en mercados bajistas es sencillo o no. De si internamente la fiscalidad de los fondos es de una manera u otra. Del mejor asset allocation posible o de si los índices son tan pasivos como se quiere hacer creer.

Incluso de si el mercado es tan eficiente como para que un inversor no pueda sacar partido mas allá del factor suerte.

Pero que alguien con el bagaje y reputación de Gregorio defienda según que falacias, no tiene ningún sentido y solo hace que restarle credibilidad.

Y eso que mi cartera es DGI. Pero ni por asomo me autoengaño. Tanto psicológicamente, como cara a la familia, nos permite dormir mas plácidamente, punto.

Ni soy el mas listo de la clase, ni pretendo batir a un mercado repleto de profesionales que llevan una vida dedicándose a esto.

9 Me gusta

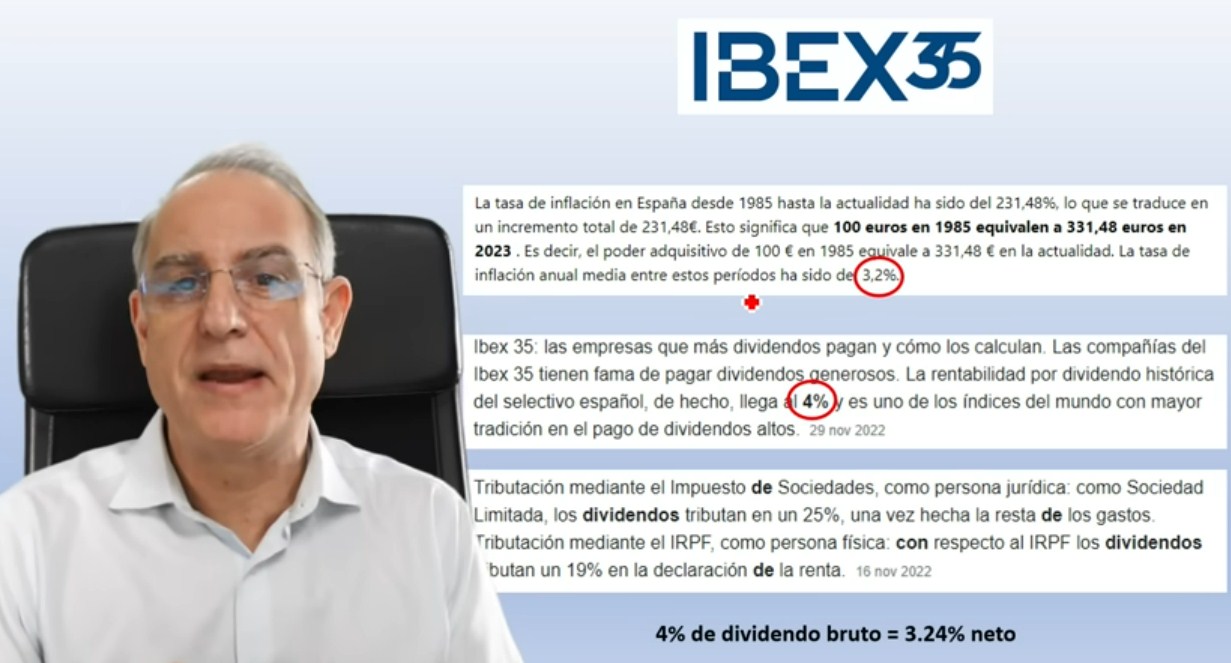

Lo he buscado y lo estaba oyendo unos minutos hasta que le oído decir que si un fondo te dice que su valor liquidativo ha subido un 10% en el año, pasa de 100 a 110, en realidad la rentabilidad del participe es de solo 5,6% porque a ese 10% hay que quitarle la comisión (el decía que era un 4% de media, que ya es decir para un fondo activo).

Que un tipo con ese conocimiento vaya dando clases de inversión es para hacérselo mirar

14 Me gusta

Como está el patio.

Y aunque se inventara una comisión del 20%, si el Valor Liquidativo ha subido un 10%, la rentabilidad del partícipe es del 10% porque las comisiones ya se restan en el VL.

A no ser que cuentes comisiones de suscripción y reembolso que puedan tener algún fondo por ahí, pero ya hay que rizar el rizo

12 Me gusta

¿No anduvo zascandileando por aqui?Me suena que alguien le llamaba el cuñao del dividendo…

2 Me gusta

Qué poco honesto Gregorio, me contesta a mi comentario y a la vez lo oculta.

1 me gusta

Hola,

El ego genera sufrimiento. El enfado te ha llevado a tener que escribirlo aquí. El mapa no es el territorio. Libro: El ego es el Enemigo: Ryan Holiday.

Saludos.

1 me gusta

¿Quién está enfadado?

Dejan de lado el DGI y se pasan a las cuentas remuneradas ![]()

1 me gusta

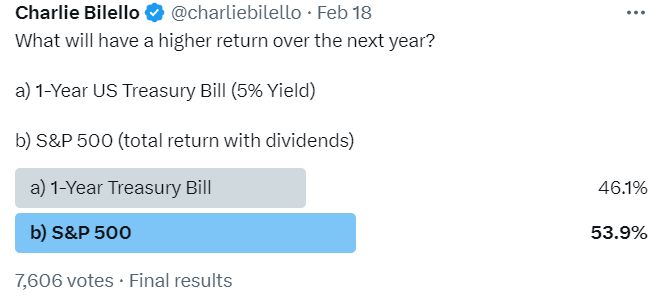

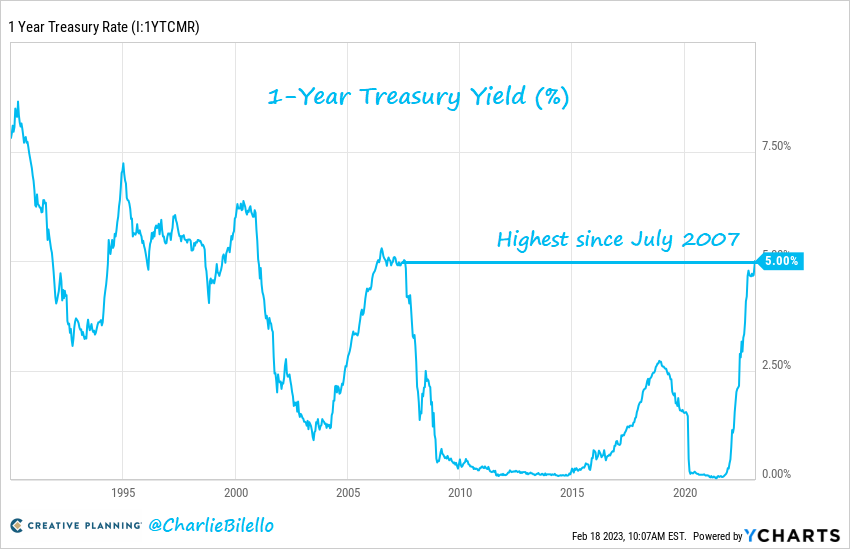

Hombre yo te digo que si aqui en España una cuenta remunerada me empieza a rentar un 5% también lo valoraba.

1 me gusta

Al final no deja de ser intentar hacer timing con distintas clases de activo.

Por otra parte, es de esperar que si las cuentas remuneradas rentan un 5%, los activos de más riesgo renten más, no?

3 Me gusta

Digamos que metiéndose un 5% en la buchaca a uno le cuesta menos jugar al “waiting game”

Y más sabiendo lo que pasó en Octubre del 2007

1 me gusta

Esa es una de las razones por las que se supone que las subidas de los tipos de interés son malas para la bolsa: hacen más rentables otros activos que hacen competencia a la bolsa.

Que los activos de más riesgo renten más se consigue… bajando su precio.

Si el activo sin riesgo me dan un 5%, y el activo con riesgo me da un yield del 3%, tendrá que bajar su precio para que el yield sea el que tenga que ser para que me compense asumir el riesgo.

Lo anterior es la teoría, en la práctica ocurrirá de todo.

Y, por otro lado, con un depósito que tiene un interés por debajo de la inflación estás perdiendo dinero. Sea el interés que sea. Con las acciones, en teoría y a largo plazo, sacas la inflación y algo más (un 6,8% más?).

18 Me gusta

Pues debe ser que hoy en dia la media de loa inversores estan descontando lo descontando. Porque desde luego bajo la teoria parece poco lógico que con cuentas en usa rentando casi un 5%, la bolsa en general no baje.

Ayer escuche una entrevista a algun responsable de las cuentas de MyInvestor y comentaba que seguramente antes de final de año aumente mas rentabilidad de su cuenta remunerada. Ahi lo dejo para los amantes de market timing

Como haya otra subida pero de 50 ptos de la fed a ver donde quedan las acciones… los pronósticos de Home Depot y Walmart parece que lo anticipan y hoy ya todo ha ido pa abajo

2 Me gusta

Prefiero un accion DGI al 3%, que un deposito al 5%, aunque sea de por vida

4 Me gusta

Claro, si esa es la idea que tenia en la cabeza.

Y por otra parte, y asumiendo que uno está 100% invertido, cuando los depósitos llegan a ofrecer las altas rentabilidades de las que hablamos, se presupone que la bolsa ya se ha despeñado, y es mal momento para vender y cambiar de juego.

Y si uno está en liquidez (recuerden que el cash ha pasado de trash a king en un rato), ¿dónde es mejor entrar, en un deposito a tipos jugosos o en renta variable con un descuento igual de jugoso?

Al final con esto de la inversión tengo la sensación de que nos pasamos la vida leyendo y fijándonos en los matices, pero al final el meollo es acabar dando vueltas sobre lo mismo.