Un articulo interesante sobre dividendos y revalorizaciones en la bolsa española

3 Me gusta

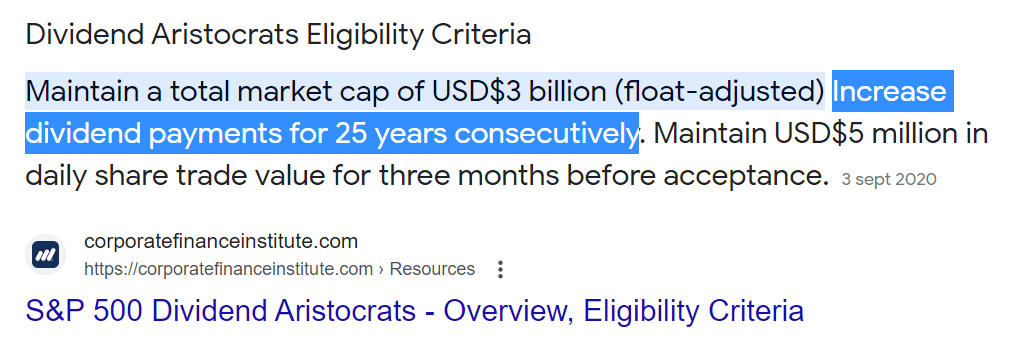

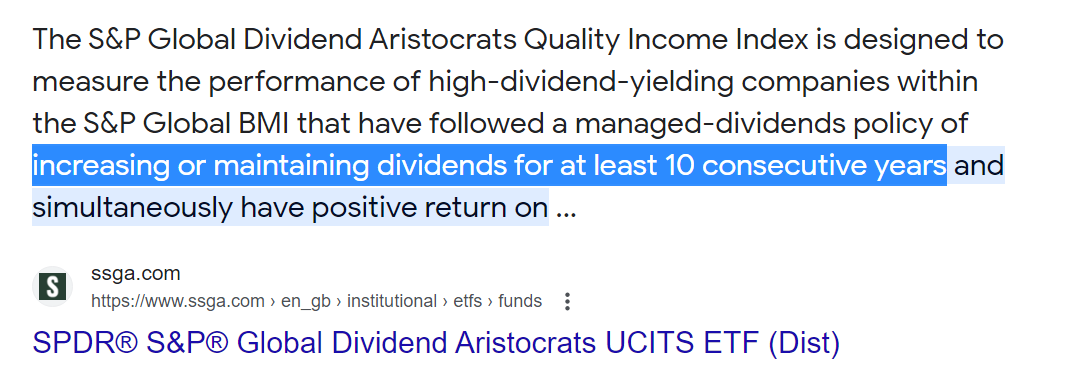

Lo de que las normas para ser aristócrata del dividendo sean diferentes en Estados Unidos y el resto del mundo…

USA:

Resto del mundo:

5 Me gusta

Exacto, porque si ponen los mismos requisitos igual no entre ni una.

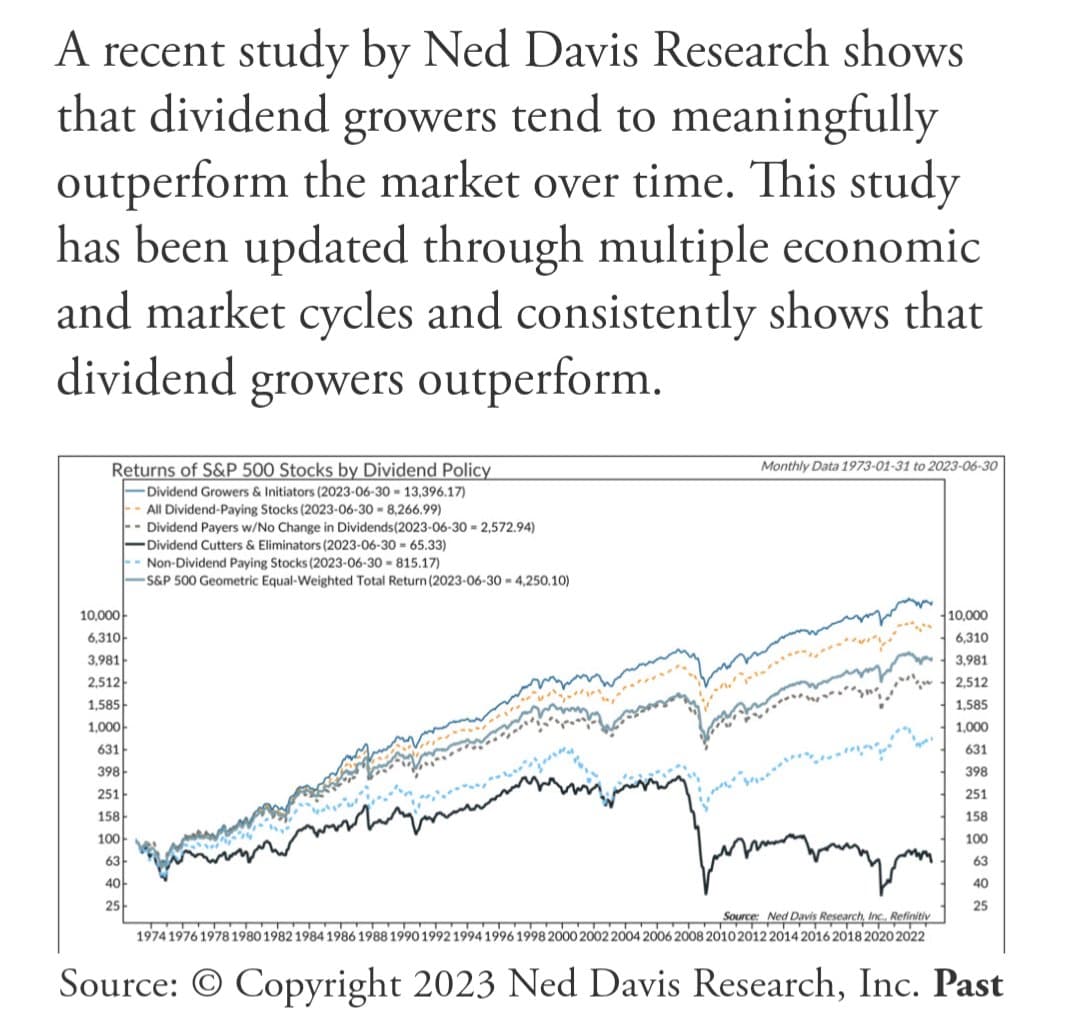

¿funciona hasta ahora o funcionará hasta 2043 desde ahora?

2 Me gusta

Las que sean dividend growers en 2043, seguro que habrán superado al mercado.

El problema es escoger hoy las que van a ser dividend growers en los próximos 20 años.

5 Me gusta

He aprovechado hoy para acabar este hilo, y un par más con mucha indexación y algo de growth (es lo que tiene agosto!).

Es divertido la evolución en muchos hilos. Supongo que el mercado da hostias como panes y nos hace a todos evolucionar.

Por suerte mantras historicos asociados a dividendos están desapareciendo, los 2 más evidentes:

-

la rentabilidad total no importa: Claro, quién puede ser tan tonto para tener una cartera llena de brk, nvidia, microsoft o apple

A efectos más prácticos, aquí creo que el uso (abusivo?) de “PADI” no ayuda, si jugamos.a total return. Se corre el riesgo de que el PADI acabe siendo un objetivo en lugar de un indicador más.

Y ojo, no quiero decir no sea un buen objetivo ser IF vía sólo dividendos. Pero a estas alturas parece claro que no es la vía más rápida. De hecho, según la capacidad de ahorro, para muchos ni siquiera es realista llegar. Y priorizando el total return tal vez sí. -

indexarse es comprar caro

Claro, porque los ultimos 10 años solo insensatos derrochadores han comprado SP500 o nasdaq, pudiendo haber comprado de forma inteligente RPD altos a PER 10.

En fin, aquí no digo nada sobre indexación, creo que todo está dicho perfecto en otros hilos.

Pero sí una reflexión sobre lo de comprar a buen precio. Tengo la sensación que parece que invertir en div equivale a comprar a buen precio, y que eso es sinónimo de múltiplos bajos. En esto se parece al value hispano. Y cada vez que leo en el foro que alguien no compra una acción de calidad DGI porque está cara me acuerdo de los que dicen que no hay indexarse porque el índice está caro.

Puede ser que esta idea sea el motivo de los mayores destrozos en las carteras dividenderas?

Ya BGraham decía que una acción a. PER 20 que crece al 10% es más barata que una a PER 8 que no crece, aunque de un 5% de dividendo (bueno, no puso ese ejmpllo que yo sepa, pero sale de la famosa fórmula del 2g, que es la idea). Y desde entonces la misma idea la han dicho Lynch, Fisher, Munger…pero en los dividendos parece que todos estos del total return están locos y que un buen precio no puede pasar de PER 20 jamás.

Afortunadamente la estrategia DGI ya incluye crecimiento. Y el excel CQSS, o estrategias tipo chowder tambien lo tienen en cuenta.

Pero creo que se sigue infravalorando crecimiento vs.padi. Y eso son muchos puntos de menor rentabilidad cada año (y años de no IF!).

Puede ser que indexarse al SP500 es otra forma de evitar ese sesgo de “quiero padi barato ya” para capturar más crecimiento y rentabilidad??? Si al final de lo que se trata es de total return, claro…

16 Me gusta

3M y Altria se pudieron comprar hace años a PER 20 creciendo al 10% y los que lo hicieron seguro que no están muy contentos

Si todo fuese tan fácil como comprar a PER 20 creciendo al 10% … El problema es que tiene que seguir a PER 20 y creciendo al 10% 30 años después.

4 Me gusta

Obviamente la teoría es que si inviertes a partir de valoraciones caro/barato, lo tienes que hacer en base a estimaciones de beneficio/fcf a futuro, no con el retrovisor. Si no con cualquier screener nos haríamos ricos, y no habría warren buffetts hablando de perdurabilidad de moats y predictibilidad de ingresos.

Precisamente lo difícil de.todo esto es que va de acertar con el futuro. Por eso la indexaciòn funciona, porque recogerá lo bueno del crecimiento futuro que compense petardazos. Y en cambio una cartera propia se puede quedar sin crecimiento, y ahí no hay quien compense sistemáticamente los muertos del armario.

Qué fácil la teoría, qué difícil la práctica.

3 Me gusta

Buenos días,

me presento: soy bastante novato en bolsa, llevo menos de 1 año invirtiendo en fondos indexados rollo boglehead primero y en dividendos crecientes últimamente, mi intención es combinar ambas estrategias. A mis 45 tacos he descubierto la bolsa tarde, muy tarde, me siento hasta tonto. Pero no todo son malas noticias ya que he invertido bastante bien en inmobiliario lo cual me convierte en semi IF, menos de lo que podría ser ahora mismo si hubiese invertido en bolsa antes pero digamos un 50% IF y con un buen trabajo, no me puedo quejar ![]()

Y ahí va una pregunta de novato: los dividendos se han de reinvertir en nuestra estrategia pero tenemos por un lado la retención de impuestos y por otro lado las comisiones de compraventa. No todas las empresas ofrecen DRIP y en DeGiro el titular de las acciones es el broker, así que ni siquiera puedes pedirlo sin pasar por caja pagando una comisión muy alta.

¿Cómo lo hacéis? Pongamos que tienes 1000 euros invertidos en British American Tobacco y has cobrado en total un dividendo de 100 al final del año.Si lo reinviertes te caen 4 euros de comisión de compra venta en DeGiro, con lo cual no veo cómo puede ser rentable. Obviamente con cantidades mayores la cosa cambia pero como he dicho estoy empezando y voy poco a poco con pies de plomo. Para que saliese a cuenta reinvertir el dividendo para mí la comisión debería ser de menos del 1%. ¿Me he equivocado de broker? ¿Me estoy perdiendo algo?

Gracias de antemano!

La reinversión de dividendos es exactamente igual que comprar pisos con los alquileres que recibes.

Si te refieres a reinvertir los dividendos de cada empresa en si misma, con pequeños capitales es un poco absurdo.

Al final se trata de aumentar tus ingresos mensuales e invertir lo que te sobra, que cada mes será más.

4 Me gusta

Pues efectivamente me refería a eso. Leyendo lo que he encontrado en esta web daba por sentado que la reinversión de dividendos que propone la estrategia era automática, pero por tu respuesta veo que no. Por eso no le veía el sentido pagando comisión de compra venta. Se trata de acumular una cierta cantidad en dividendos y reinvetirla de golpe en una o varias empresas de tu elección, las que estén más infravaloradas de tu cartera en ese momento por ejemplo.

Gracias por contestar!

3 Me gusta

Ojo, en caso de que se haga drip en teoría hay que meterlo en la declaración de la renta. No es libre de impuestos.

1 me gusta

Si la cantidad es pequeña, no las vas a necesitar y la vas a usar para comprar la misma empresa te puedes plantear invertir en empresas que usen la caja para reinvertirla en ellas mismas y que tengan una buena rentabilidad histórica. Sencillo y práctico

1 me gusta

Qué bonito tiene que ser cobrar de cada empresa una morterá de dividendos suficientes como para comprar un paquete de acciones “normal” de la misma.

Pornografía DGI.

Yo con poder hacer una rubicompra de Apple cada 3 meses con los dividendos de Apple me conformaba😅

7 Me gusta

Duda que no se si poner aquí o poner en otro sitio, si es en otro sitio, pido que el jefedelforo me traslade el mensaje a donde corresponda.

Tengo otra microorden de compra en WBA, la tengo que se pueda cruzar fuera del horario de mercado, es decir tanto en pre como en post, no esta muy lejos del precio actual; hoy justamente reparten dividendo.

Si se me cruza antes de la apertura, ¿las pocas acciones que comprara les correspondería dividendo?

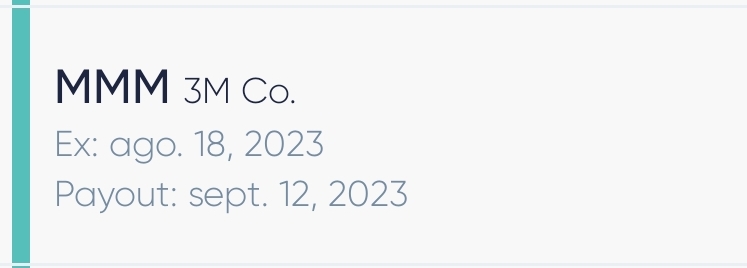

Esta pregunta vale para cualquier acción, no solo WBA ya que también tengo MMM con una orden de compra un poco por debajo de 100$ y el dividendo tb es hoy y esta en esos entornos.

Un saludo

El ex dividend date es el 17 de agosto. Tienes que tener las acciones un día antes.

pues en tradingview sale que las dos, WBA y MMM es el viernes 18, pero bueno, por un día tampoco pasa nada. Lo que pregunto es si la orden se cruza antes de la apertura del mercado, ¿contaría para cobrar dividendo ese mismo día?

¿si la orden se cruza postmercado el día anterior contaría para cobrar al día siguiente?

Lo he visto en Yahoo Finance. No sé cuál de ellos tendrá razón. Sería raro que el exdividend date y el pago sea en días consecutivos.

Entiendo que tendrás que tener las acciones antes del ex dividend date y que cierre el mercado, pero no te lo puedo asegurar.