Los dividendos son la forma de retirar las ganancias de tu empresa para que tu puedas disponer de ellos

Si Amancio Ortega no hubiera recibido dividendos de Inditex (con sus retenciones y todo) no hubiese podido invertir en Pontegadea

A menor escala, si tienes una SL que va muy bien y solo cobras los 1.500 euros que te pusiste como sueldo al principio vas a ser siempre “pobre” y tu SL “rica”. La unica manera de beneficiarte del exito de la empresa es cobrar el beneficio como dividendo

7 Me gusta

Hazle caso a tu amigo

¿Quién va a saber más de esto que alguien que trabaja en banca?

10 Me gusta

Como dicen por ahí, “lo que no son cuentas son cuentos”. Preguntale en que invierte, desde cuando y que rentabilidad anualizada lleva.

A partir de ahí, podras hablar de si su estrategia es mejor que la tuya o de la indexación.

Que el dividendo se descuenta de la cotización es de 1º de hater contra los dividinderos junto con que es ineficiente fiscalmente.

9 Me gusta

Me sorprende mucho que no te lo hayan dicho ya pero… lo que importa es el total return.

Si con tus dividendos más lo que se revalorice la empresa has ganado más que con otra empresa que no reparte dividendos, lo has hecho bien. Si ganas menos, mal.

MSFT reparte dividendos, Apple reparte dividendos, NVDA (aunque minúsculos) reparte dividendos, Amazon o Google no.

Si la cuenta fuera exacta, y una que reparte divis ganara exactamente lo mismo que otra que no, y todo fuera exactamente igual, y nada cambiara, pues sí, sería mejor coger la opción sin dividendos. Sin embargo, esa situación no existe.

4 Me gusta

Buenas noches. Como soy metódico, iré por partes, como hacía Jack the Ripper.

Punto 1. Gracias por vuestras respuestas. Habéis sido muy amables por contestarme.

Punto 2. Tenéis razón, es increíble la incultura bursátil que tiene esta gente. Os voy a poner algún ejemplo. Pero no os diré cual es mi banco, no me parece correcto. Aunque no tengan mucha idea de ésto, se suelen portar bien conmigo y los conozco desde hace 30 años. No diré cual es, sólo deciros que es un banco del Ibex 35 y que la oficina en la que tengo las cuentas es la OP (oficina principal) de Málaga capital.

Hace unos 25 años, cuando empecé a invertir (o más bien a cagarla) ví que TEF, BBVA y algunos más cotizaban también en New York, y pregunté en el banco que qué era eso de los ADR. Me presentaron al especialista en bolsa del banco (un chico joven y muy bien vestido), que me dijo que no tenía ni idea y que ni le sonaba, pero tranquilo, que ya se iba a enterar él y me lo haría saber. Me llamó por tfno al día siguiente y me dijo que había llamado a Madrid y ya se había enterado qué eran los ADR y me lo explicó. Imagino la cara que pondría el de Madrid cuando le llamó el “especialista en bolsa de la OP de Málaga”, para preguntarle qué era eso de los ADR !!!.

Después, hace unos años, tenía yo invertido un capital en Abertis (como muchos de vosotros) y fué la OPA etc, y no recuerdo qué pequeño incidente tuve con la cantidad que me tenían que abonar, el caso es que fuí a hablar con una señora que lleva años trabajando en el banco a explicarle el asunto, y cuando llevaba yo un rato hablando advertí que estaba poniendo cara de pánico, y entonces le pregunté si sabía lo que era Abertis y me dijo que no tenía ni idea.

Por poneros otro ejemplo…hace unos meses les llamaron de Madrid para que me dijeran que iba a cambiar la política fiscal en ciertas empresas USA (MLP, empresas estratégicas, etc), de las cuales yo tenía varias, y que tanto los divi como la venta estaría gravada con un 10%. El caso es que yo no me había enterado de esta trastada del amigo Biden, pues llevaba tiempo sin entrar en este foro. Hicieron bien en llamarme (vendí algunas y retuve otras), pero lo que quiero contaros es que el actual especialista en bolsa (un señor muy agradable, entrado en años), me preguntó de donde sacaba yo esas empresas “tan raras”, y yo, dentro de mis limitaciones, empecé a hablarle de las MLP, del Midstream, etc etc. y desde el primer momento empezó a ponerme la misma carita de pánico de la de Abertis. Lo del Midstream y esas cosillas le sonaba a chino mandarín.

Punto 3. Ya os digo que habéis sido muy amables en contestarme, pero si soy sincero, os diré que vuestras respuestas no me aclaran mucho. Perdón por la sinceridad !!.

Olvidaros de la rentabilidad que saque mi amigo, el anti-inversión en dividendos. (Supongo que mucha rentabilidad no le sacará, de lo contrario no estaría currando en un banco de 8 a 3 !!). Suponed que esa pregunta me la hace una persona que no tenga inversiones, que vaya a empezar a invertir ahora. Y me dirá lo que ya hemos comentado…una empresa X te dá una RPD del 10 % (lo del 10% es algo exagerado, pero es para entendernos mejor), y el día del ex-dividend caerá más o menos ese 10 %, Donde está el negocio ?. Pues yo creo que habría que explicarle lo siguiente…ese 10% que reparte la empresa NO es parte su capitalización (si fuera así, en 10 años valdría cero), en realidad son ganancias de la empresa (dinero que en teoría “le sobra”), y si lleva unos años haciendo lo mismo, y se supone que en los próximos años más o menos seguirá así, dentro de unos años valdrá lo mismo que vale ahora (repito, más o menos, sin tener en cuenta factores externos), y tendremos la misma inversión que teníamos en 2023, pero habremos cobrado muchos dividendos por el camino. Si dentro de unos años la empresa vale menos, habremos perdido algo de capitalización (sólo si vendemos), pero ya no podrán quitarnos lo ganado en dividendos. Y si dentro de unos años vale más, entonces el negocio habrá sido redondo.

Y de fondo, creo que habría que explicarle que todo ésto es más bien pensando en el largo plazo. Una empresa que me pague el 10% y que caiga al día siguiente ese 10%…me dá un poco igual, pues pienso mantenerla muchos años.

Dios, como me he enrrollado !!. Perdón por el tocho.

Buenas noches.

11 Me gusta

Hablale del mercado patrio pa que lo entienda bien…

Compre un paquete de ACS a 21,87 en febrero de 2022, da 2€ de dividendo. Ahora cotiza a 34€ y me he embolsado 4€ de dividendo de 20 => 38€.

Saludos!

3 Me gusta

Ten cuidado, a ver si te va a leer algún exempleado de banca ![]()

Es broma, es totalmente cierto, la mayoría de los empleados de banca no tienen ni idea de bolsa. Ten en cuenta que muchos empleados de banca han estudiado Derecho. Pero es que aunque hayan estudiado Economía o ADE tampoco sabrán gran cosa salvo que tengan un interés personal.

Además, dado el escaso porcentaje de personas que invierte en bolsa directamente, conque sepan vender el último fondo de inversión en campaña van que chutan ![]() .

.

En este asunto, tiene que formarse uno mismo. No queda otra.

Pues en mi humilde opinión, si le explicas eso te estarías equivocando. Claro que el 10% que reparte la empresa forma parte de su capitalización. Precisamente por eso se descuenta de la cotización. Si la empresa no vale cero a los diez años es porque sigue funcionando y sigue generando beneficios. Las empresas no suelen repartir todo su beneficio en dividendos y utilizan una parte en reinvertir. Por eso pueden seguir creciendo y pueden pagar el dividendo a largo plazo e incluso aumentarlo. Si la empresa va bien puede pagar dividendos, reinvertir y crecer, todo a la vez. Pero en la capitalización de una empresa se incluye el dinero que tiene en la caja antes de repartirlo, por supuesto que sí.

Otra cosa es que eso en sí yo creo que no se puede utilizar para atacar la inversión en dividendos. Si a mi tu amigo me dijera que el dividendo se descuenta de la cotización, le diría:

— ¿Y qué?

A ver por dónde te sale.

Pues yo creo que no hay que olvidarse de eso. Eso es la clave.

En mi opinión, lo que le tienes que responder ya te lo han dicho @corepo y @fran:

“Lo importante es el Total Return”

“Lo que no son cuentas, son cuentos”

Si te dice que estás haciendo el panoli invirtiendo en dividendos, que te diga qué hace él. Si tiene una estrategia mejor, chapó. Y si no es así, ¿qué hace criticando?

17 Me gusta

Cuando una empresa gana pasta puede hacer varias cosas:

- Comprar más máquinas, abrir más oficinas, montar fabricas nuevas, etc. que hagan crecer el negocio

- Comprar otras empresas para crecer

- Retirar sus propias acciones de circulación (buy-backs)

- Pagar dividendos

- Acumular cash

Puede hacer incluso todo eso a la vez. Vamos a ver cada opción:

Opción 1. Lo mejor sería si la empresa es muy rentable y gana mucha pasta es crecer en su propio negocio. El problema que las empresas muy grandes y estables normalmente tienen poco que hacer ahí (piensa en coca cola). Por otro lado abrirse a nuevos mercados no siempre sale bien.

Opción 2. Esta es la más peligrosa. Se compran empresas que a veces no están ni siquiera relacionadas con el negocio principal. Se tiende a pagar demasiado. Los directivos gestionan una empresa más grande y se suben los sueldos. En ocasiones sale bien o muy bien, sobretodo si el señor Buffet está al mando.

Opción 3. Las recompras de acciones suelen gustar. Aunque normalmente se suelen comprar más a precios altos que a bajos. Al haber menos acciones en circulación el beneficio se reparte entre menos y la cotización aumenta en consonancia (o así debería ser).

Opción 4. Con esta opción están “devolviendo” el dinero a los accionistas. Tiene las siguientes ventajas. El dividendo se paga con dinero, no es un apunte contable. No se puede maquillar. Un historial impecable de pago de dividendos nos está mostrando una gran disciplina financiera por parte de la directiva, cada cuarto hay que pagar el dividendo, sin excepción. Y ese dinero que se devuelve a los accionistas no se mal gasta en otras tonterías. La desventaja es el peaje fiscal.

Opción 5. Acumular dinero se suele penalizar en el mercado. Bajan algunos ratios como el ROA o el ROE, aun así yo prefiero una empresa rica a una pobre.

Devolver el dinero a sus legítimos dueños y que ellos hagan lo que quieran es lo más ético. La política de dividendos debe ser adecuada. No pagar nada de dividendos puede ser lo más sensato. En general es preferible una política de dividendos predecible y coherente a pagar precios desorbitados por otras empresas, o recomprar acciones cuando están en máximos.

Descartar una empresa porque pague dividendos es ridículo. Descartarla porque no los paga no lo es tanto.

17 Me gusta

Hace muchos años una de las primeras acciones que le compré a mi hijo para su minicartera fue BME (Bolsas y mercados españoles), de aquella formaba parte del IBEX35.

Me presenté en la oficina con un niño (mi hijo) y le dije a la chica que me atendió que quería comprarle al niño X acciones de Bolsas y Mercados Españoles. La cara de la chica era un poema, pero supongo que como me vio tan convencido no se atrevió a decirme algo así como “¡ya!, pero de qué empresas en concreto de las bolsas y mercados españoles quiere usted comprar” ![]() , así que simplemente se puso a teclear y encontró BME y me dijo aliviada y risueña: “¡Pues sí que existe esa empresa!”

, así que simplemente se puso a teclear y encontró BME y me dijo aliviada y risueña: “¡Pues sí que existe esa empresa!” ![]()

En realidad no es incultura financiera de los empleados de la banca, es incultura financiera de todo el país. Pero bueno, lo mismo dirán de muchos de nosotros los foreros de foroHistoria, foroFilosofía, etc.

Yo le daría la razón, salvo en lo de que es un engaño. ¿A caso no lo sabe todo el mundo con 2 dedos de frente?"

Que una empresa dé o no dé dividendo no es un criterio para descartar empresas. No lo hace Warren Buffet ni ningún inversor de éxito que yo conozca.

Si tu amigo descarta empresas solo porque dan dividendo automáticamente de está imponiendo un handicap a la hora de invertir.

De todas maneras la preguntas de si la inversión en dividendos es un engaño es poco fecunda y aburrida. Mejor cambiar el tema y preguntar por sus criterios de inversión y qué empresas tiene en el punto de mira y por qué.

8 Me gusta

Amén

1 me gusta

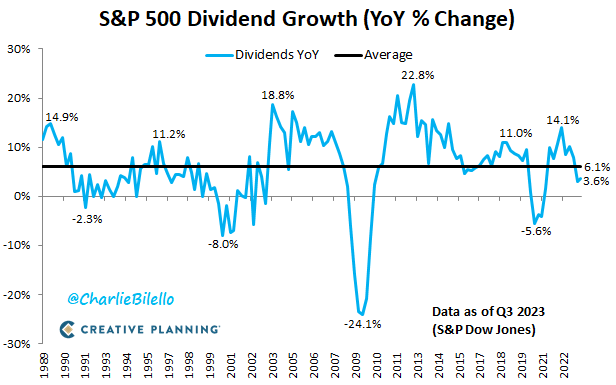

Parece que este año no han subido mucho los dividendos

Gracias por vuestros comentarios, me queda todo más claro.

Os cuento otro ejemplo y este lo vivo de primera mano:

Tengo un familiar que es jubilado de banca (tampoco diré banco, pero cotiza en Ibex), fue director de oficina, y en los últimos años llevó una cartera de riesgos. Pues su cultura de inversión es horrorosa. Tiene una cartera de acciones compuesta de únicamente dos valores: Telefónica y Santander. La de telefónica las compró hace muchos años porque y cuando estaban de moda y ahí las tiene desde entonces. Con las del Santander a veces compra cuando pegan algún bajoncillo. Y ya, esa es toda su diversificación. Su idea de inversión pasa exclusivamente por invertir en inmobiliario y en el Santander porque, según sus palabras, el primero es un bien seguro, y el segundo es un banco que nunca va a caer. Alguna vez le he sorprendido recomendara otros familiares algún fondo de gestión activa recomendado por el banco.

Sin embargo, cuando le hablo de mi cartera, de como la controlo con mi Excel, como invierto, como estudio el mercado y las acciones y fondos que quiero meter en mi cartera, le veo con una mezcla de incomodidad y desconcierto. Y, creedme, son sentimientos que conozco de primera mano leyendo vuestros comentarios, por lo que ya os avanzo que mis conocimientos son muy básicos, que no es que yo sea un experto. Pero con eso y con todo veo que el conocimiento este familiar en temas financieros es menor. Ni idea de reinversión, de interés compuesto, de que es un fondo indexado, un etf… Ya no te digo de planificar ventas para compensar minusvalias y plusvalias. Que el año pasado me llamó cabreado como una mona porque el plan de pensiones de su mujer había perdido 700 euros (así, en bruto, sin referencia, que tampoco debió de ser mucho porque el plan lo tienen a renta fija), como le explico que las perdidas de mis inversiones el año pasado rondaron el 15%, pero que se compensaban con las ganancias del 23% del año anterior. Por desconocer desconoce como funciona la inflación: Me dice un día sobre un fondo no garantizado que renta un 1%, le explico que si no supera la inflación está perdiendo dinero y me dice que como va a perder dinero si cuando lo rescata rescata más del que metió.

Y esto se lo tengo que contar yo a este familiar, que fue empleado de banca. Esa es la cultura financiera de este país.

16 Me gusta

Y en el ideario popular el empleado del banco es el que sabe de dineros porque es el tuerto en el país de los ciegos.

No obstante, creo que debe ser asi. Prefiero a la gente trabajando y consumiendo, o como mucho ahorrando para luego consumir mas. La inversion es muy peligrosa y pueden perder dinero🤭

1 me gusta

Ojo que se viene nuevo curso de pago

Parece claro que la inversión en dividendos no la hacemos bien ![]()

5 Me gusta

Me alegra saber que lo que le pasa a mi cartera está dentro de la normalidad ![]()

1 me gusta