Un poco de artículos controvertidos.

La frase de cobrar dividendos no te hace más rico se me ha quedado guardada, y la asociación de estos con la pésima evolución del IBEX ya me parece de traca.

6 Me gusta

Cada vez que veo un titular en contra de la inversión por dividendos ya sé, exactamente, qué argumentos va a esgrimir y en qué orden. Y oiga, es que lo clavo todo.

Debe ser que los que invertimos con base en los dividendos somos mónguers no somos conscientes de todo lo que comentan (descuento en precio, peaje fiscal, etc.). La realidad es que, si ingreso 5000€ en dividendos en un año, podré utilizarlos para invertir en las empresas que en ese momento me interesen más, cosa que no podría hacer sin dividendos, puesto que ese dinero nunca llegaría a mis bolsillos.

Y, para rematar, pone el IBEX como ejemplo de que la inversión por dividendos no da resultados. Cuando conozca que existe la NYSE ya si eso tal.

Pd: Raro es que no haya mencionado el tema de las congelaciones y recortes de dividendos.

12 Me gusta

Casi nos interesa más que no se ponga muy de moda la inversión en dividendos, ya que la técnica de inversión que se pone de moda acaba dando peores resultados a largo plazo.

El periodista del artículo que se quede con sus razones, que nosotros ya nos quedamos con los beneficios, jajaja!

16 Me gusta

Hasta el ibex da resultado con la inversion por dividendos que ya es decir (aunque no tan buenos como el S&P500)

18 Me gusta

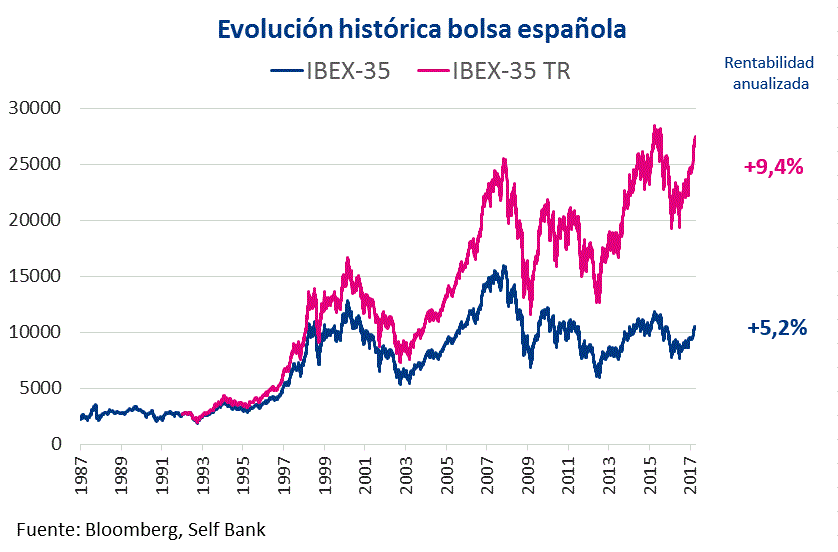

El gráfico del ibex me ha recordado una articulo de Expansión que leí hace 2 días.

El Ibex pierde un 41% desde su récord de hace doce años

Todo el artículo diciendo que estamos muy lejos del pico de 2007, que si los bancos, las telecos, etc y solo al final y en gráfico comparativo dice que contando dividendos estaría un 7,6% arriba.

En el gráfico que ha puesto se ve perfectamente el maximo de 2007 y como el ibex 35 queda muy lejos pero el ibex te ya lo ha superado

10 Me gusta

Yo lo que peor llevo es el argumento de que, al descontarse de la cotización, el dividendo es un mero engaño y queda comido por servido.

Se ve lo absurdo que es llevándolo a cualquier otra actividad económica. Imaginad decirle a un ganadero: Si vendes una oveja recién esquilada, vas a tener que descontar al comprador el precio de la lana. Luego es irrelevante si las ovejas que crias dan lana o están calvas.

11 Me gusta

1 me gusta

Me encantan estos artículos. Una empresa que hace negocio gestionando capitales ajenos echa tierra sobre una estrategia sencilla y efectiva en la que nosotros mismos podríamos gestionar nuestro patrimonio. Supongo que tendrán otro artículo hablando mal de los indexados y si no es así lo harán pronto.

Hecho de menos que publiquen los cálculos para llegar a las cifras del gráfico:

De todos modos, aunque esté bien calculado está omitiendo la naturaleza de la renta variable. Está asumiendo que la evolución del precio calca la evolución del EPS. Y eso no es cierto ni a corto ni a medio plazo. Cuando retires ese 3% puede que no te llegue para pagar la universidad.

Lo de la falacia de que está chupado encontrar empresas que puedan reinvertir de forma eficiente y eficaz sus beneficios durante años y años ya se ha hablado bastante por aquí.

Durante los últimos 30 años, el S&P500 total return ha tenido una rentabilidad anualizada de alrededor del 10%, de la cual, tan solo una cuarta parte es atribuible a los dividendos distribuidos por las compañías que lo conforman.

Seguimos invirtiendo en renta variable. Tal vez no aprovechemos todo ese 10% pero también participamos de la apreciación del capital. No hay tal problema.

hay muchos inversores que se enfocan en la rentabilidad por dividendo que ofrecen las compañías y no en como estas van a ser capaces de hacer frente al pago de estos dividendos.

Por estos fueros pasa menos.Somos conscientes de que hay que evitar esto. No hay problema.

Uno de los riesgos clave al que se enfrentan los inversores que se enfocan en comprar acciones con dividendos altos es la sostenibilidad de esos rendimientos

¿Por que habla ahora de empresas con reparto de dividendos altos?. ¿No está tomando el todo por la parte?.

acciones que tienen un alto ratio de desembolso por dividendo, operan en industrias con un bajo crecimiento estructural. Este crecimiento anémico puede generar serios problemas a aquellas compañías que no tienen poder de fijación de precios ya que pueden de repente encontrarse nadando contra corriente cuando la demanda de sus productos o servicios decrece.

El MOAT es algo que tenemos muy presente. Está claro que cualquier estrategia mal hecha puede ser un desastre. Pero eso es aplicable a cualquier estrategia.

Muchas de las compañías que pagan altos dividendos tienen una base de costes fijos alta, lo que significa que una disminución repentina de sus ventas no siempre puede arreglarse apretándose el cinturón

¿En serio? ¿Y esto?

El inversor ha de ser cauto en cuanto a compañías que pagan un alto rendimiento por dividendo en sectores con bajo crecimiento ya que a menudo estos no son sostenibles y pueden llevar al inversor a incurrir en una perdida permanente de capital.

Muy de acuerdo con la conclusión final. Pero ese problema se esquiva simplemente evitando ese tipo de empresas. No evitando la estrategia DGI.

La conclusión del artículo es clara. “It’s very difficult todo esto” y además “very dangerous”. Ni lo intentes por ti mismo, mejor contrátanos a nosotros que por una módica comisión te gestionamos el dinero.

19 Me gusta

Sólo una cuarta parte, ojo. Venga, echemos cálculos a 30 años con esos datos partiendo de 10 000 € de capital inicial, sin nuevas aportaciones más allá de reinvertir los dividendos:

Retorno anual S&P 500 sin dividendos = (10%-2,5%) = 7,5% de retorno anual:

10 000 € * (1+7,5%)^30 = 87 550 €

Retorno anual S&P 500 con dividendos = 10% de retorno anual:

10 000 € * (1+10%)^30 = 174 494 €

Vaya con el “sólo una cuarta parte”… Casi ni se nota.

Por cierto, eso de vender una parte de tus acciones para fabricarte tu propio dividendo es… En fin, voy a resumir:

a) Para fabricarte tu propio dividendo, ¿por qué no recibir dividendos y ya está?

b) Cuando vendes tus acciones para consumo te estás descapitalizando. Mala estrategia, me da a mí.

c) Cuando vendes acciones, evidentemente, tendrás menos número de títulos, y por tanto menos dividendos brutos; si te limitas a cobrar dividendos, aparte de recibirlos, tendrás el mismo número de acciones que antes, y por tanto mantendrás (e incrementarás, si son empresas DGI) tus dividendos brutos.

d) Los dividendos son fiscalmente ineficientes, pero venga, vende acciones para fabricarte tu propio dividendo. Debe ser que Hacienda no te reclama nada por la venta y yo no me he enterado. Encima, si los dividendos vienen de EEUU, la retención será del 15% (rendimientos del capital mobiliario + doble imposición), y si vendes las acciones tributarás al 19% como mínimo (ganancia patrimonial). Plan sin fisuras.

4 Me gusta

Falso, pero cansina discusión. Es por los dividendos por lo que se tributa el 19% del total que percibes. Por las ventas de acciones tributaras el 19% sobre lo que sea ganancia, no sobre el total.

Dejo un buen artículo en el otro sentido de Rebuzner, del año 2014, que he leído hoy en Twitter

4 Me gusta

Hola!

Respecto al tema de la fiscalidad, seguro que se ha tratado mil veces, si es así, mil perdones. Gustosamente leeré los artículos que me linkeis.

Residiendo en España, en un escenario de IF pura a los 40 años con gastos de unos 20k brutos al año, soltero y sin hijos, ¿qué es mas eficiente de cara a tener líquido para pagar los gatos del día a día?

- Solo dividendos.

- Solo fondos (regla del 4%)

- Dividendos y complementar con fondos vendiendo con la regla del 4%

- Dividendos/fondos + PP indexado

- Otros

Sobre lo de solo dividendos, el problema en esta opción es recuperar las retenciones de origen, ¿verdad?

La retención combinada de USA + España es de un 31% aprox. ¿No?

Gracias

1 me gusta

No, ten en cuenta que por el tratado de doble imposición el 15% de USA lo recuperas. Luego la retención final será 19-21-23%

Es cierto que en un escenario de IF pura puede haber casos donde no se recupere toda la retención en origen. Pero con los números que planteas no tendrías problema porque el umbral está justo en unos 20.000€

Lo hablamos bastante en este hilo:

Y el PP es un buen complemento para optimizar fiscalmente en la IF ya que el rescate tributa como rendimientos del trabajo y ahí tienes, como mínimo, 2000€ anuales de impuestos. En mi caso me planteo ese rescate mínimo y como una paga extra.

Muchas gracias por la información! Entonces si te he entendido bien, los impuestos en destino que pagas por el cobro de dividendos, también sirven para a la hora de hacer la declaración, recuperar los los impuestos que fueron retenidos en origen (siempre y cuando no tengas un tipo medio < 0%). ¿Correcto?

Unos te van a decir lo que ellos hacen y otros te van a decir lo que ellos hacen.

Tu pregunta es matemática, pero no tiene una contestación fija.

La contestación es un Excel que se puede construir. CZD lo realizó hace unos años con los datos matemáticos exactos (programa padre, de aquella y renta web, ahora) para ese año.

Hoy en día puedes volver a cubrirlo y verás que ninguno te ha dicho toda la verdad.

Tus variables (soltero sin hijos) ya determina los resultados, por eso me choca que te aconseje gente que no está en esas variables.

Lo más instructivo y pedagógico es que lo hagas por ti mismo y verás cómo te interesa obrar en cada momento a la par de que aprenderás de donde quiere es estado sacar el dinero.

2 Me gusta

Yo soltero y sin hijos e IF. Lo tengo claro, solo dividendos y cuantos más mejor. Pero cada uno somos un mundo. Lógicamente estar al tanto de la fiscalidad por saber lo que hay, cuánto te roban, y el patrimonio por si hay que cambiarse de comunidad autónoma. Al loro con el posible gobierno socialcomunista.

Saludos.

Pd: Feliz domingo a todos. ![]()

5 Me gusta

El chico, nos hizo una pregunta, y yo, “eficiente” , lo entendí en lo económico, no en lo sicológico.

En lo económico, se supone, como pagas menos impuestos, con los tipos de ingresos que nos dio a considerar. Y esto es matemáticas, si quiero tener 20.000 € limpios, después de impuestos, la contestación es única. No estamos entrando en lo que te cuesta conseguirlos, en si dormimos tranquilos, etc., etc, etc…

4 Me gusta

El señor que ha escrito este artículo, ha captado la esencia del Buy and hold a la perfección:

Saludos.

11 Me gusta

Instructiva lectura, B&H en estado puro vs la gestion activa de VIG. Claro que con esos valores y pillados en 2015!!!. Una píldora:

“I also have Apple (AAPL) as a pick that has bested the market by an incredible degree. That stock is also over-weighted. The growth is so generous I’ve been able to make some homemade Apple dividends, and still the tree grows back. It does not mind a little bit of careful pruning.”

Por cierto para comprender un poco mejor la evolución es interesante que se entienda CAGR aqui va una ayudita (que acabo de leer ![]() ):

):

2 Me gusta

Pregunta de novato.

Si ha pasado el ex dividend day de una empresa y vendo un porcentaje de esa empresa, qué dividendos cobro?

Por el total que tenía en el ex dividend day o por el porcentaje con el que cuento el día que se cobran los dividendos?

Y si vendo el 100%?

Gracias!